事業融資の審査が気になる。できれば審査が甘いビジネスローンで申し込みをしたい。

審査甘いというビジネスローン

は本当にあるのでしょうか?

結論としては、

「ビジネスローンの審査は会社によって違うため

審査甘い(ハードルが低い)と感じる会社は

ある」

ということです。

ビジネスローン、つまり「事業での資金融資」

には大きく分けると、

- 国や銀行が取り扱う融資

- 銀行がおこなう事業性融資

- 一般企業のノンバンクがおこなうビジネスローン融資

この3つに分かれます。

実はこの「3つの区別」は、

「審査甘いタイプか?厳しいタイプか?」

の区別にも当てはまるということ

が言えます。

ではここから具体的な、

- 「審査の厳しさの違い」

- 「なぜ審査甘い・厳しいが発生するのか?」

- 「審査甘いビジネスローンがどこなのか?」

- 「実際に審査に通った体験談」

などについて解説しますので、

ぜひ最後まで読んで見てください。

みなさまこんにちは!このサイトを運営しています、「きゃっする」と申します。事業性融資が初めての方も、審査の厳しさを銀行で経験されている方にも、それとはまた違った審査の考え方の違うビジネスローンを当ページでご紹介します。急いでいる方は積極的に活用してください。

※運転資金・つなぎ資金の急な出費のときに困らない為の安心のビジネスローンカードはATMですぐ使える!返せる「AGビジネスサポート」が常識

・審査甘いのポイントは赤字決算・わずかな利益でもOKのビジネスローン

・なぜ金融機関でビジネスローンの審査甘い・厳しいが違うのか?

・ビジネスローンの金利が高くても「メリットがある」理由

・ビジネスローンで50万円借りるときと10万円借りるときの審査の違いはあるのか?

・今までほど審査が厳しくない新しい銀行ビジネスローンも誕生

・審査に柔軟性があり、しかも高額な事業性融資を低金利で借りる唯一の方法

・急いで事業資金融資を受けたい時、一番最初に申し込むビジネスローンはどこ?

〇ビジネスローン豆知識・口コミ・体験談

・AGビジネスサポートのビジネスローンの申し込み・審査結果体験談

・ビジネスローンの審査のまとめよくある質問と回答FAQ

審査甘いのポイントは赤字決算・わずかな利益でもOKのビジネスローン

ずばり当サイトがおすすめできる、

審査が甘いことが体験談から分かっている

ビジネスローンは

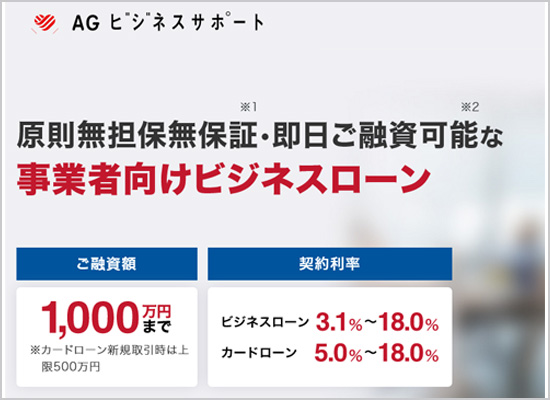

AGビジネスサポート

です。

AGビジネスサポートは大手貸金業のキャッシング会社

アイフルと同じ会社ですので信用度も高いと

いえます。

| 商号 | AGビジネスサポート株式会社(英字表記:BUSINEXT CORPORATION) |

|---|---|

| 本社所在地 | 東京都港区芝2丁目31-19 |

| TEL&FAX | TEL. 03-4503-6300 FAX. 03-4503-6310 |

| 設立 | 平成13年1月18日 |

| 資本金 | 1億1千万円 |

| 役員 | 代表取締役社長 吾妻弘 |

| 従業員数 | 130名 |

| 事業内容 | 事業者金融業 |

| 登録番号 | 関東財務局長(8)第01262号 |

AGビジネスサポートのビジネスローンでは、

他の金融機関ではまねのできない、

審査ポリシーがあります。

それが、

決算内容だけの審査ではありません。

事業規模や赤字だけを取り上げて

お断りすることはありません。

という内容です。

実際に事業性融資を必要とされる

個人事業主や法人会社は、

業績不振や運転資金不足で困っている

経営者が多いわけです。

そういった方々は当然、当期利益が

多く発生しているわけではなく、

わずかな利益、もしくは決算が赤字という

事業の方が割と多くおられるはずです。

このポリシーは「最も審査が甘い」

基準と考えることもできます。

キャンペーン型ではない審査内容

他のビジネスローンでは、「貸出増加」を図るため、

一時的に「審査甘い事業融資」を行うこともありますが、

AGビジネスサポートでは、常に審査ポリシーの条件を変える

ことはありません。そのため、他の金融機関で審査を受ける

前に、

自信をもっておすすめできる会社です。

即日・翌日の融資も可能

審査甘い・厳しい以外に大きなメリットが

ある点として、

とにかく審査時間が早い

という点です。

この後紹介しているのAGビジネスサポートの体験談

ページを読んでいただければわかりますが、

実際に申込当日・あるいは翌日に審査結果が

分かることは普通に期待できます。

銀行や日本政策金融公庫などでは、審査期間は

やはり1か月程度はかかると考えられますので、

桁違いの早さです。

カード型のビジネスローンで使いやすさにも考慮

AGビジネスサポートのビジネスローンは、カードローンの

ように基本的には「ATMで使えるカード型」タイプです。

コンビニにあるセブン銀行ATMが使えます。手数料も

無料となっています。

コールセンターも充実

初めて申し込む場合に多い質問や疑問などの

受付はフリーダイヤルがあります。

- 初めての場合 0120-290-051

- 取引中の場合 0570-012055(取引中は有料ダイヤル)

気軽に相談ができます。

実際のAGビジネスサポートの体験談・口コミ・相談内容を

まとめたページもご覧ください。↓

なぜ金融機関でビジネスローンの審査甘い・厳しいが違うのか?

これについては、ある意味簡単なことです。

一言で言うと、

金利の違い

があるということが言えます。

そして、

- 金利が低い→審査が厳しい

- 金利が高い→審査が甘い

ということが、一般的に言われています。

では、もう少し詳しく解説します。

銀行・日本政策金融公庫は「金利が低い=審査が厳しい」

国(日本政策金融公庫)や銀行が

取り扱う「事業融資制度」での、

金利設定は一般的に見て、

「低い」です。

従って、必然的に「審査は厳しく」なります。

例えば、銀行のプロパ融資である場合、

法人事業主が銀行や日本政策金融公庫に

融資を申し込むと、最低でも次の2つを提出

しなければいけません。

【決算書】

【事業計画書】

法人融資は過去の担保・保証人偏重から、

企業の中身・事業計画に重点を置いています。

企業の中身というのは、財務内容を指します。

財務内容は決算書から判断されるものです。

金融機関は決算書で順調に利益が上がって

いるかを調査するとともに、決算書の一部で

ある貸借対照表で資産の中身をチェックします。

主なチェック項目を挙げると、

- ①現金が枯渇していないか

- ②焦げ付きの売掛金がないか

- ③余分な固定資産がないか

- ④評価が下がっている有価証券がないか

価格の目減りで資産の時価が下がっていれば、

実際の企業の財務状態は悪いと判断されて

しまうので注意する必要があります。

次に返済計画書です。「どうやって返済するか」

との事業計画がしっかりしていれば、

金融機関は安心します。

1500万円の法人融資を3年間で返済するには、

年間500万円のキャッシュフローが必要になります。

ここ数年間と今後について、毎年500万円

以上のキャッシュフローが計上できること、もし

キャッシュフローが足りない場合が、

しっかりとした事業計画で問題なく借り入れを

返済することを説明することが重要となります。

このように、プロパ融資では審査項目が多く、

そのハードルもかなり高いものとなります。

一般企業のノンバンクがおこなう融資は「金利が高い=審査が甘い?」

一般企業のノンバンクが事業融資行う際の

金利は「銀行や日本政策金融公庫」の

事業融資の金利設定より「高い」です。

ノンバンクであるAGビジネスサポートやオリックスビジネス

ローンの金利上限は18.0%となtっています。

ならば、「審査は甘い」ことになるのでしょうか?

「審査が甘い」という表現には

語弊があるかもしれません。

なぜなら、ここで言う「甘い」という言葉は、

「いい加減な審査」ということではありません。

人が生きていくうえで、また会社や事業を

継続する為の大事な「お金」を貸し出す

わけですから、

各ノンバンク会社で「決められた審査項目」

に沿って「きっちりと審査」は行われます。

各ノンバンク会社では確かに、銀行や

日本政策金融公庫に比べて、

審査に通りやすい可能性は高い

ですので、「審査が甘い」というよりは、

「審査のハードルが低い」

という言葉が適切となるでしょう。

銀行や日本政策金融公庫の「審査が厳しい」理由を深堀り

「金利が低い」ということは、、その金融機関の

「儲けが少ない」ということになります。

それなのに「審査を甘くする」と、「貸し倒れ」

を食らう確率が大きくなり、

実際に食らった時の、「損益を利益でカバー

できなくなる」からです。

例として「年間10億の貸し出し」があるときのシュミレーション

- ノンバンクの「貸出金利年率」が平均「12%」

- 銀行の「貸出金利年率」が平均「7%」

とします。

そして、2つの機関の貸し出し額が年間を

通して、「10億」とした場合、

年間の利息収入は、

- 銀行・・・7千万円

- ノンバンク・・・1億2千万円

となります。

ノンバンクは「5千万円」多く利息

収入を得ることができます。

しかし、「銀行より金利が高い」ため

融資を受けたい個人や、事業主、

会社経営者は「金利が安い」方から

申し込むので、

ノンバンクからお金を貸し出す人数や

団体数は「銀行よりかなり低く」なります。

なので、銀行より「審査のハードル

を下げて」貸し出しを行うことで、

「絶対数を増やす」努力を行います。

しかし「審査のハードルを下げる」ということは、

「貸倒れ率」の数字が大きくなります。

それでも、「貸し倒れ金額」が年間

5千万円で抑えることができれば、

銀行と同じ利益を確保することができます。

※実際での「貸出金利」は「審査」や

「借入上限額」によって、それぞれ

違った金利設定なので、

この例での「利益計算や損益計算」の

ように、単純な計算方法では決まりません。

あくまでも例えばということです。

AGビジネスサポートの金利

AGビジネスサポートの金利についてはこちらの

ページで詳しく解説しています。↓

ビジネスローンの金利が高くても「メリットがある」理由

先程の解説で、

- 国(日本政策金融公庫)や銀行の「事業融資」・・・「金利が安い」

- 一般企業のノンバンク・・・「金利が高い」

ということがわかったと思います

しかし、「一般企業のノンバンクが金利が高い」

からといってすべてに「デメリット」があるわけでは

ないのです。

「押さえておくポイント」として、

- 金利が低い→審査が厳しい

- 金利が高い→審査のハードルが低い

ということを理解して、このメリットを

最大限に活かすことで、

金利は多少高くとも、緊急に必要な事業資金での融資実行を確実に実現する

といった「いざという時のお金のピンチ回避」

を行えるメリットを受けれる可能性が非常に

大きいということです。

特に、「急いで事業融資を受ける必要はない」

という方は、時間や手間がかかっても、

国(日本政策金融公庫)や銀行での審査

申し込みを行えば良いでしょう。

ビジネスローンで50万円借りるときと10万円借りるときの審査の違いはあるのか?

先ほどの解説では、

金融機関別での審査の違い

に触れました。

では、「同じ金融機関で借りる場合」で、

「希望する融資金額によって審査の違いはあるのか?」

という角度について考えてみましょう。

「多くの事業資金が借りられる」ほど信用度が大きい証拠

一見、個人事業主や会社経営者が

「多くのお金が借りたい」

と希望すれば、その分、

「審査が厳しくなる」

と考えることもできるかもしれません。

金融機関は、「たくさんの金」を貸すわけですから、

もし「自己破産」や「倒産」の事故にあった場合を

考えると、

それだけ「損失のリスク」も高くなるわけです。

しかし、この考え方は「全く逆」ともいえます。

何故なら、このページで再三取り上げている

「審査での評価」があるからです。

「審査」は「融資実行」を行う前にされる

手順です。

その「審査」において「融資を希望する相手」

に「評価」をつけるわけですが、

その結果において、

「より信用できる融資先だから安心してお金を貸すことができる」

ということになった場合、「融資上限限度額枠」

も高い設定をつけるからです。

ですので、

「10万円借りたい」ときより

「50万円借りたい」の方が「審査は厳しい、

または甘い」

というように、「借りたいお金の金額」によって

審査の強弱があるかないか?という比較は

全く当てはまりません。

ですので、もしビジネスローンなどの

事業融資の申し込みをする際、

50万円貸してほしいと希望するより、それより低い10万円を貸してほしいと記入する方が審査が通りやすい

というように考えるのは「ナンセンス」です。

そして、そもそも、

審査によって融資額上限10万円の枠しか

もらえなかった事業者では50万円は借りられない、

逆に、

審査によって融資上限額50万円の枠を

もらえた事業者なら、10万円でも50万円

でもどちらでも審査に通る

ということになります。

「融資希望金額」は、審査の事を考えず、

本当に必要な金額をありのまま、申し込み欄

に書くことで、

審査での弊害や問題は全くありません。

もし、50万円と希望して10万円しか

融資上限額が出なかった場合は、

「50万円の希望を頂きましたが審査の結果、

最初は10万円までの融資上限枠となります。

いかがいたしましょうか?」

というように、

AGビジネスサポートなど多くの金融機関では、

電話連絡等でその状況を伝えて

くれます。

さらに、こちらが希望した金額より

「大きな金額」が借りられる結果が

出た場合は、

「金利設定が低くなる」

可能性が大きくなります。

この「金利の設定方法」については、

国の法律の定めによるもので、

銀行でも、レイクALSAやアコム、アイフル

プロミス

などの消費者金融、そして、

ノンバンクのビジネスローンでも、すべて

同じ適用を受けているものです。

貸出限度額が大きい結果が出た

ユーザー程、「多くの金融機関の審査で

耐えうることができる」ということになると

言っても過言ではないでしょう。

まとめると、この実例から言える事は、

希望する融資額によって、審査が厳しい・甘いは無い

ということになります。

今までほど審査が厳しくない新しい銀行ビジネスローンも誕生

ここまで解説した通り、

銀行の事業性融資の多くは

プロパ融資と呼ばれるもので、

その審査の内容は、厳正かつハードルが高い

というものが常識だったわけですが、

最近、ここにきて銀行の事業性融資も、

新しいビジネスローンが登場してきています。

例えば、

ジャパンネット銀行のビジネスローン

では、

- 無担保・無保証

- 個人事業主なら限度額300万円以下なら提出書類無し

- 審査保証に一般企業の貸金業保証会社を採用する

という今まではほぼ見られなかった条件等で

申し込みを募集しています。

一口アドバイス

当サイトから申し込みをされた、

ジャパンネット銀行のビジネスローンの

2019年9月から2020年2月までの

申込通過率を見ていると、

申し込み時点で、約63%とかなり低い数字

となっています。

※ちなみにAGビジネスサポートでは、申し込み

時点で約90%以上の方が通過しています。

やはり銀行の事業融資であるため、

審査は厳しめと言えるかと思われます。

参考にしてみてください。

ジャパンネット銀行のビジネスローンについいては、

こちらのページで詳しくご紹介していますので、

参考にしてみてください。↓

審査に柔軟性があり、しかも高額な事業性融資を低金利で借りる唯一の方法

ここまでの審査の解説では、

無担保無保証のビジネスローンや事業性融資

というのが、すべて当てはまる項目でした。

しかし!

ビジネスローンや事業性融資には、

不動産担保の事業性融資

というサービスも存在しています。

不動産を担保にすればメリットがあるのか?

金利が大幅に低くなります。

例えば、不動産担保事業性ローンで

人気のあるおすすめの会社、

セゾンファンデックス

を例に挙げると、

金利は

融資年率:変動金利 2.75%‐4.55% 固定金利 4.50%‐9.90%(2022年4月現在)

です。

最大でも9.9%ですから、銀行の14%や

貸金業の18%といった金利と比較すれば、

大幅に利息を削減することができます。

設備投資などの大型融資も可能

しかも、融資金額は最大で5億円です。

不動産の規模次第では、大きな

金額の融資を受けることが可能です。

買い倒れのリスク

不動産を担保に入れるため、万が一

会社倒産・自己破産になった場合は、

担保物件は競売にかけられて、売りに

出されます。※その売却代金を借金

返済に充てられます。

詳しくはこちらのページで解説して

いますので、参考にしてみてください。↓

参考

・不動産担保ローン法人・個人事業主向けビジネスローン融資おすすめベスト4

・不動産を担保に事業資金融資を受けるなら。手順で重要な3つのポイント

・不動産担保ローンならいくら借りられる?相場通りに借りれるたった1つの方法

急いで事業資金融資を受けたい時、一番最初に申し込むビジネスローンはどこ?

今回このページでは、

ビジネスローンの審査

について、いろいろな角度から解説を

させていただきました。

それらを踏まえた上で、今この解説を

ご覧頂いた方の中に、

至急・急いで事業融資を確保したいと思っている

とお考えの方がおられるなら、やはり

審査のハードルが低く、融資の実行性が高い

ノンバンクのビジネスローンを利用することを

おすすめいたします。

さらに、数ある「ノンバンクのビジネスローン」

の会社の中でも、私きゃっするも利用している、

「AGビジネスサポート」

という、国の許可を得ている正規の

金融機関を利用されることを、

強くおすすめいたします。

その最大の理由として、

決算内容だけの審査ではありません。

事業規模や赤字だけを取り上げて

お断りすることはありません。

という、審査基準ポリシーがあるからです。

その他、

- 無担保・無保証で借りられる

- 審査申込後最短1日で審査結果が分かる

- 必要な時に必用な金額だけ7イレブンATMのカードで現金借り入れ

- 毎月1回の返済とは別に、返済できるときに自由に返済が可能

(1日でも早く返済すればそれだけ「支払い利息」も少なくなる)

など、ほかにも様々なメリットがある

ノンバンクの融資会社です。

実際のAGビジネスサポートの審査の体験談

実際にAGビジネスサポートの審査申し込みをして、

審査を通過した方の経営状況や審査の

早さなどを紹介していますので、

参考にしてみてください。↓

※すぐに申し込みを御考えの

方はこちらを御覧ください。↓

銀行でも新しいスタイルのビジネスローンが始まっています!

ビジネスローンで最も借りやすい

のは、AGビジネスサポートのような貸金業者

が常識とされてきましたが、

最近では、銀行においても

「プロパ事業融資」以外の

ビジネスローンを展開される

ようになってきました。

その中でも、ネット銀行の老舗、

ジャパンネット銀行

では、ネット申し込みで完結できる

ビジネスローンを行っています。

このサービスは「審査・保証」を「アイフル」が

受け持っています。ですので、銀行の審査

とは違い、

貸金業での審査がされるので、AGビジネスサポート

同様の期待が持てます。

上限金利も14%となっており、

利息軽減の期待も十分持てます。

※2020年4月追記

金利が割と低いのでおすすめしていた

ジャパンネット銀行ビジネスローンですが、

当サイトから申し込みをされた、

2019年9月から2020年2月までの

審査通過率を見ていると、

申し込み時点で、約63%とかなり低い数字

となっています。

※ちなみにAGビジネスサポートでは、申し込み

時点で約90%以上の方が通過しています。

やはり銀行の事業融資であるため、

審査は厳しめと言えるかと思われます。

それに比べて、AGビジネスサポートの審査通過率は、

申し込み時点で約90%となっており、間違い

なくAGビジネスサポートの方が審査通過率は高いと

言えます。

詳しくはこちらのページで解説して

いますので、参考にしてみてください。↓

皆様の事業継続や、つなぎ融資

運転資金の確保のお役に立てれば幸いです。

AGビジネスサポートのビジネスローンの申し込み・審査結果体験談

このページでもご紹介している、

AGビジネスサポートのビジネスローンに実際に申し込みをされた方の体験談

を具体的に分かりやすくご紹介しているページがあります。

結論的には、「数万円程度のわずかな

事業の利益」でありながら、

なんの問題もなく翌日・翌々日には審査に

通過ができたという体験談です。

申し込み方法や、申し込み後の手順、

AGビジネスサポートとのメールのやり取りなどの

解説もありますので、ぜひ参考にして

みてください。↓

※必ず審査が通過するとは言えませんが、

当サイトから申し込みされた方は、約80%

の数字で申込受付が可能です。

ビジネスローンの審査のまとめよくある質問と回答FAQ

国の機関であり、また低金利のため審査では厳格なチェックが行われます。※詳しくはこちら

ノンバンクのビジネスローンでは、赤字決算でも審査申し込み・通過の可能性は高いと言えます。※詳しくはこちら

事業計画書や決算の内容をもとに、融資基準を決め貸し倒れのリスクが小さいことを重要視しています。※詳しくはこちらのページ→詳しくはこちらをご覧ください

最後まで読んでいただきありがとうございます。

ビジネスローンは貸付条件をご確認のうえ、ゆとりを持ったご返済計画を。

ご返済等でお悩みの方は日本貸金業協会 貸金業相談・紛争解決センター0570-051-051(受付時間9:00~17:30 休 : 土、日、祝日、年末年始)

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- ビジネスローンの効果的な使い方の方法・豆知識

- 個人・法人かビジネスローンを利用するための効果的な使い方をご紹介します。運転資金の資金繰り解消にも役立ちます。

- ノンバンクのビジネスローンについて深掘り

- 会社法人・個人事業主のビジネスローンとしてメリットのあるノンバンクについて。 事業融資・運転資金を銀行以外で調達することができます。

- 運転資金とビジネスローンの関係について深掘り

- 会社法人・個人事業主の運転資金の融資をビジネスローンで申し込むメリットとは?そもそも運転資金とはどういったものか?

- アイフルののビジネスローンについて深掘り

- 即日融資可能、繰り返し借り入れができ、いつでも返済が可能なアイフルビジネスファイナンスローン事業融資の評判や口コミ、審査など気になる情報のまとめ一覧です。

- 大阪や東京でビジネスローンを探すより有利な条件がたった1社ある

- 事業における運転資金やつなぎ資金の融資を受けるならネットでの受付も可能です。今もっともおすすめできる全国からweb申し込みが可能なビジネスローンとは?

- カードローンとビジネスローンの違いは「個人と事業主。」共通のメリットは?

- 個人向けカードローンと法人・個人事業主向けのビジネスローンは違いもありますが、共通するメリットもあります。どちらでもカードの発行が可能な使いやすい会社もあります。

- AGビジネスサポートは事業融資が可能。金利・担保など3社との比較

- キャッシングでは人気のアイフルですが、個人向けの他に事業融資向けのビジネスローンサービスもあります。その内容についてご紹介します。

- 楽天銀行のビジネスローン・事業融資は審査が甘いってホント?

- ネット銀行でも有名な楽天銀行には「ビジネスローン」の融資の相談も行っています。実際の審査の内容や申し込み方法などを調べてみました。

- オリックスのビジネスローンVIPローンカードBUSINESS個人事業主・法人向けとは?

- ビジネスローンにおすすめの(orix)オリックス・クレジット株式会社のVIPローンカードビジネスは、信頼ある大手ノンバンク会社が展開する事業融資です。

- 年商5000万の飲食店運転資金で100万円のビジネスローン融資。緊急時の利便性。

- 給与の支払いや仕入れの代金支払いなど、飲食店での運転資金で保証人なしのビジネスローンを活用した例をご紹介します。

- 法人・自営業必見!融資での金利を比較。ビジネスローンは担保ありで低金利が可能

- 融資の金利をノンバンクと銀行で比較。法人と個人事業主では金利設定は違うのか?スピーディーな事業融資はここがおすすめをご紹介。

- 銀行で融資を断られてもあきらめない!この2社のビジネスローンの審査を受けてみる

- 事業融資や運転資金の調達は銀行以外でも可能です。銀行以外の「ビジネスローン」のメリットやデメリットをご紹介します。

- ビジネスローンで即日融資。緊急なら法人・自営業共最短当日で限度額1000万円まで借入可能なノンバンク1社を推奨

- 至急・緊急のビジネスローンなら銀行よりノンバンクの可能性を実感。その理由やビジネスローン2019の比較から最適な金融機関を選んで法人・個人事業主の事業融資を確実に確保。

- ビジネスローンとは?有効活用のための5つのメリット

- 個人経営者・会社法人代表者が融資を受けたいと考えるなら「ビジネスローン」があります。まずはビジネスローンとは?についての詳細をご覧ください。

- 必ず借りれるビジネスローンは?という質問で比較回答。2022年無担保・ハードルが低い審査会社

- 事業資金を比較されている方に朗報。今なら日銀マイナス金利政策で積極的に無担保融資するビジネスローン会社に審査を申し込むことが可能です。

- 個人事業主・自営業がお金借りる方法。事業性融資で3つの金融機関から選ぶときのポイントを徹底比較

- ビジネスローンを個人事業主・自営業が受ける為には、それぞれの事業者に適切な金融機関を選ぶことでより確実な融資を受けることができます。事業融資申し込みの優先順位を見極めて簡素化。

- 個人事業主・自営業が消費税を払えない!分割納付とビジネスローンの活用

- 消費税が払えないという自営業者・個人事業主は多く、共通の悩みです。未払いの解決策と滞納を事前に回避する方法などをご紹介します。

- レイクのキャッシングはビジネスローンに対応しているのか?

- ビジネスローンとは事業性融資のことですが、2018年に新しくサービスが始まったレイクALSAでお金を借りた場合、事業性資金に使えるのか?についてお話しします。

- アコムのキャッシングはビジネスローンも対応しているのか?

- ビジネスでの資金調達は事業性融資になりますが、フリーローンとして人気のアコムではビジネスローンとして審査を受けることができるのか?についてお話しします。

- 事業資金が借りやすい。赤字決算でもローン審査可能なたった1つのノンバンク融資会社とは?

- 社員が少ない個人事業主や小規模な会社経営に携わる方全般にお届けする、法人融資や事業資金・運転資金の融資が出来る限り実現させる唯一借りやすい方法をご紹介します。

- 短期の融資。下限金利8%で銀行より利便性・審査でおすすめのビジネスローンとは?

- 運転資金などの短期の事業融資に便利なビジネスローンをご紹介します。無担保でコンビニATMで借入・返済が出来ます。法人・個人事業主どちらでも可能。

- 車のローンが組めない個人事業主・自営業の最終手段。100万円以下ならビジネスローンを利用

- 銀行などではローンサービスの一つに金利の低い「車専用ローン」があります。しかし自営業で安定した収入がない場合、審査に通らないことも多いです。そんな時にできる車ローン対策をご紹介します。

- 自営業の借り入れ。赤字決算でも申し込み可能なたった1つのビジネスローンとは

- 何かと運転資金が不足がちになる自営業のビジネス。カード型ビジネスローンなら必要な時だけコンビニATMで借り入れができる実用性に優れたメリットがあります。

- 自営業のローン。赤字でも最高限度額1000万まで申し込み可能なビジネスローンをご存知ですか?

- 銀行ではなかなか貸してくれない事業融資でも、ノンバンクのビジネスローンなら審査に通りやすいメリットがあります。

- 自営業者がカードローンを選ぶとき。事業性融資と個人融資の2つの視点から考える

- 個人・法人で自営業を行う方が融資を考えるなら、カード型のローンで申し込みができる方が多くのメリットとがあります。銀行とノンバンクとの両方からおすすめのカードローンをご紹介します。