運転資金・設備投資の融資にビジネスローンを使うとき。条件による金利の違いやメリットを比較!

法人・個人事業主、・自営業向け融資の金利

を各会社ごとに数字を比較して、

優先する条件

を認識しているおきましょう。

- 担保有・なし

- 保証人有り・なし

- カード有・なし

など、これらの条件によっては

金利設定が幾分変わってきます。

個人のキャッシングでも、国の融資制度でも、

お金を借りれば必ず金利・

利息は発生し、

返済時には元金に利息を上乗せして

支払うのが通常です。

その他、金利以外にも

重要なチェックポイントを

ご紹介します。

今すぐ・短期間だけ1万円や10万円が必要

という事業主さまは役に立つ

情報ですので、ぜひ参考に

してみてください。

最後まで読んで見てください。

※運転資金・つなぎ資金の急な出費のときに困らない為の安心のビジネスローンカードはATMですぐ使える!返せる「AGビジネスサポート」が常識

data-ad-client="ca-pub-2611664471971997"

data-ad-slot="8775570663"

data-ad-format="auto">

・銀行のプロパでの事業融資の金利

・担保・保証人と融資金利の関係

・ビジネスローンでお金を借りると金利はどのくらい?

・金利以外のビジネスローンのメリット・デメリットを比較

・大至急の事業融資なら。金利が高くても審査の柔軟性があるノンバンクのAGビジネスサポートがおすすめの理由

銀行のプロパでの事業融資の金利

銀行の事業性融資についての金利面

はどのようになっているのか?

の考え方を解説します。

法人融資の金利について。プロパ融資の場合

法人融資の金利は、その企業の

リスクによってきまります。

リスクの高さと、金利の高さは比例します。

金融機関が考える、「リスクの低い融資」

として次の3つが挙げられます。

- ①財務内容が良い(利益を上げている)

- ②返済期間が短い(3年以内)

- ③保証協会を利用している

金融機関は短期プライムレートに

リスク分を上乗せしたり、リスクの

少ない優良企業には割り引いたりして、

金利を算出していきます。

この短期プライムレートは直近のもので

年1.475%です(みずほ銀行2009年1月~)

ただし、プライムレートとは最優遇金利と

位置づけられていますので、実際は

これより高い金利で融資を受ける

ことが多いでしょう。

保証協会を利用すれば金融機関の

リスクが下がりますので、その分金利を

下げることができます。

ただし保証協会の保証料が1%~1.5%程度

かかります。

プライムレートで借入できたとしても

1.475%+1%=2.475%と総コストは

高くなりますので、総合的に検討する

ことが必要です。

但し銀行のプロパ融資では、審査

に関する煩わしさがあります。

さらにハードルも高いと言えます。

銀行のプロパ融資以外の金利は?

法人以外の小規模個人事業主にとっては、

これらプロパ融資を銀行から受けるのは

至難の業です。

しかし最近銀行の一部ではでは、

プロパ融資以外の事業融資・

ビジネスローンに力を入れている

ところもあります。

金利としては高くなりますが、

借りやい

という面においては、プロパ融資

とは雲泥の差があります。

参考となるのは「ジャパンネット銀行」

でのビジネスローンです。

法人・個人事業主共ほぼ同じ条件で

申し込みができ、審査通過後すぐに

融資サービスを受けることができます。

※個人事業主については300万円以下の

融資であれば、確定申告書は不要となって

います。↓

担保・保証人と融資金利の関係

事業性融資での担保といえば、

不動産担保が主流です。

この場合の金利は、無担保の場合と

比べて金利が大幅に低くなるメリットが

あります。

不動産ががない場合は、財力のある

個人に保証人なってもらっていました。

しかし最近は、担保や保証人に偏重する

のではなく、会社の財務や、事業の中身を

理解した上で融資額を検討することが

金融機関に求められるようになっています。

不動産や保証人を連れてくるだけでは、

融資が難しい時代なのです。

その代わりに重要になってきたのが、

企業の「ビジネスモデル」や、「事業計画」です。

本業のビジネスモデルで培ってきた

実績と返済計画に裏付けが、今の

時代の担保といえるでしょう。

これらが期待の持てる内容であれば、

法人であれば金利の最も低いプロパ融資を

勝ち取れる可能性はあります。

逆に担保・保証人に頼らず事業性融資

を浮ける場合は、金利が高くなります。

しかし、意外なメリットもあり、金利が高い分

赤字決算でも審査に必ず落ちるとは

限らないというポリシーでサービスを

行なっている会社もあります。↓

ビジネスローンでお金を借りると金利はどのくらい?

基本的にビジネスローンや

事業性融資の申し込みが

できるところは、

- 日本政策金融公庫

- 銀行

- ノンバンクの金融機関

の3つになります。

3つの金融機関の金利比較

一般的には次のようになります。

| 日本政策金融公庫 | 1%~2% |

|---|---|

| 銀行 | 2%~5% |

| ノンバンクの金融機関 | 6%~18% |

金利の数字の低い順に、

日本政策金融公庫→銀行→ノンバンクの金融機関

となります。

実際に借りるならどこがいい?

金利だけ見ると、日本政策金融公庫が

一番メリットがありますので、

ここかあるいは銀行で借りるのが

ベストと言えますが、

実際に日本政策金融公庫や

銀行で申し込みをして融資を

受けられるかどうか?

と言う点について可能かどうなのか?

という転では、審査のハードルが影響

しますので、

現実的に難しい場合も多くあります。

次に金利以外の審査等のメリット・

デメリットを比較して見ましょう。

金利以外のビジネスローーンのメリット・デメリットを比較

金利以外のメリット・デメリットを

比較して見ると次のようになります。

| 金融機関名 | メリット | デメリット |

|---|---|---|

| 日本政策金融公庫 | 金利が低い | 審査のハードルが高い・審査に時間がかかる |

| 銀行 | 金利が低い | 審査のハードルが高い・審査に時間がかかる |

| ノンバンクの金融機関 | 金利が高い | 審査のハードルが低い・審査時間が短い |

大きく影響するデメリットとして、

審査のハードルが高いという

事例があります。

ビジネスローンや事業性融資では、

個人のキャッシングのように、

遊行費や旅行といったお金の

使い道とは違い、事業や会社

を存続させるために必要な

お金です。

ですので、「借りられないならがまんしよう」

というような性質ではなく、

急いで融資を受けないと、支払いが

できない、仕入れができないという

「緊急性・必然性」のある融資の

申し込みです。

いくら金利が低くても実際に借りれない

というものであれば、それは

「存在していない融資」と同じです。

実際に、銀行や日本政策金融公庫では

融資の申し込みをしても貸してくれない

という事例はかなり多くあります。

特に、零細企業や個人事業主の場合、

収入が不安定、融資をしても業績が

良くなる見込みがないという事業計画書

になってしまい、

こういった事業計画書では日本政策金融

公庫や銀行は債務不履行という

リスクをさえる為、融資をしない

ということは普通にあります。

そういった時に頼りになるのが、

ノンバンクの金融機関のビジネスローン

です。

最後にノンバンクのビジネスローンで

推奨できる「AGビジネスサポート」の申し込み

方法についてご説明させていただきます。

大至急の事業融資なら。金利が高くても審査の柔軟性があるノンバンクのAGビジネスサポートがおすすめの理由

ノンバンクのビジネスローンで

良く知られているのが、

AGビジネスサポート

の民間会社です。

インターネットで全国どこからでも融資の申込みが可能

AGビジネスサポートの融資申し込み

は、

webで完結できます。

AGビジネスサポートなら、

インターネットで全国から申し込みが可能

です。

全国どこからでも融資の

審査申し込みが可能です。

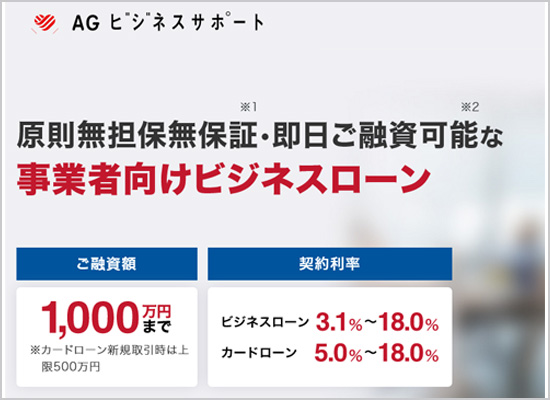

無担保・無保証で借り入れが可能

しかも、

ビジネスローンが無担保・無保証で

申し込みのできるので、

万が一の時のリスクも軽減できます。

無担保・無保証・審査のハードルが低い

AGビジネスサポート

の申し込みをおすすめします。

もし事業融資でお急ぎの方は、

AGビジネスサポートの利用を考えてみてください。↓

すぐにAGビジネスサポートの融資審査

申込みページを御覧になりたい

方は、こちらからご覧ください。↓

関連情報

・ビジネスの支払いをまとめて手間なくクレジットで。法人ビジネスクレカカードの比較。

・ビジネスローンを銀行で断られてもあきらめない!この3社の審査を受けてみる

・今日今すぐに五万円がどうしても借りたいときこれしかない1つの方法

・オリックスVIPローンカードBUSINESS個人事業主・法人経営者審査申込み他

最後まで読んでいただきありがとうございます。

topに戻る

ビジネスローンは貸付条件をご確認のうえ、ゆとりを持ったご返済計画を。

ご返済等でお悩みの方は日本貸金業協会 貸金業相談・紛争解決センター0570-051-051(受付時間9:00~17:30 休 : 土、日、祝日、年末年始)

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- ビジネスローンの効果的な使い方の方法・豆知識

- 個人・法人かビジネスローンを利用するための効果的な使い方をご紹介します。運転資金の資金繰り解消にも役立ちます。

- ノンバンクのビジネスローンについて深掘り

- 会社法人・個人事業主のビジネスローンとしてメリットのあるノンバンクについて。 事業融資・運転資金を銀行以外で調達することができます。

- 運転資金とビジネスローンの関係について深掘り

- 会社法人・個人事業主の運転資金の融資をビジネスローンで申し込むメリットとは?そもそも運転資金とはどういったものか?

- アイフルののビジネスローンについて深掘り

- 即日融資可能、繰り返し借り入れができ、いつでも返済が可能なアイフルビジネスファイナンスローン事業融資の評判や口コミ、審査など気になる情報のまとめ一覧です。

- 大阪や東京でビジネスローンを探すより有利な条件がたった1社ある

- 事業における運転資金やつなぎ資金の融資を受けるならネットでの受付も可能です。今もっともおすすめできる全国からweb申し込みが可能なビジネスローンとは?

- カードローンとビジネスローンの違いは「個人と事業主。」共通のメリットは?

- 個人向けカードローンと法人・個人事業主向けのビジネスローンは違いもありますが、共通するメリットもあります。どちらでもカードの発行が可能な使いやすい会社もあります。

- AGビジネスサポートは事業融資が可能。金利・担保など3社との比較

- キャッシングでは人気のアイフルですが、個人向けの他に事業融資向けのビジネスローンサービスもあります。その内容についてご紹介します。

- 楽天銀行のビジネスローン・事業融資は審査が甘いってホント?

- ネット銀行でも有名な楽天銀行には「ビジネスローン」の融資の相談も行っています。実際の審査の内容や申し込み方法などを調べてみました。

- オリックスのビジネスローンVIPローンカードBUSINESS個人事業主・法人向けとは?

- ビジネスローンにおすすめの(orix)オリックス・クレジット株式会社のVIPローンカードビジネスは、信頼ある大手ノンバンク会社が展開する事業融資です。

- 年商5000万の飲食店運転資金で100万円のビジネスローン融資。緊急時の利便性。

- 給与の支払いや仕入れの代金支払いなど、飲食店での運転資金で保証人なしのビジネスローンを活用した例をご紹介します。

- 審査が甘いビジネスローン。銀行・貸金業で50万円か10万円を借りるとき違いはあるのか?

- ビジネスローンの申し込みで最も気になることの一つ、「審査」について解説します。ノンバンクは銀行より審査の甘いは本当か?

- 銀行で融資を断られてもあきらめない!この2社のビジネスローンの審査を受けてみる

- 事業融資や運転資金の調達は銀行以外でも可能です。銀行以外の「ビジネスローン」のメリットやデメリットをご紹介します。

- ビジネスローンで即日融資。緊急なら法人・自営業共最短当日で限度額1000万円まで借入可能なノンバンク1社を推奨

- 至急・緊急のビジネスローンなら銀行よりノンバンクの可能性を実感。その理由やビジネスローン2019の比較から最適な金融機関を選んで法人・個人事業主の事業融資を確実に確保。

- ビジネスローンとは?有効活用のための5つのメリット

- 個人経営者・会社法人代表者が融資を受けたいと考えるなら「ビジネスローン」があります。まずはビジネスローンとは?についての詳細をご覧ください。

- 必ず借りれるビジネスローンは?という質問で比較回答。2022年無担保・ハードルが低い審査会社

- 事業資金を比較されている方に朗報。今なら日銀マイナス金利政策で積極的に無担保融資するビジネスローン会社に審査を申し込むことが可能です。

- 個人事業主・自営業がお金借りる方法。事業性融資で3つの金融機関から選ぶときのポイントを徹底比較

- ビジネスローンを個人事業主・自営業が受ける為には、それぞれの事業者に適切な金融機関を選ぶことでより確実な融資を受けることができます。事業融資申し込みの優先順位を見極めて簡素化。

- 個人事業主・自営業が消費税を払えない!分割納付とビジネスローンの活用

- 消費税が払えないという自営業者・個人事業主は多く、共通の悩みです。未払いの解決策と滞納を事前に回避する方法などをご紹介します。

- レイクのキャッシングはビジネスローンに対応しているのか?

- ビジネスローンとは事業性融資のことですが、2018年に新しくサービスが始まったレイクALSAでお金を借りた場合、事業性資金に使えるのか?についてお話しします。

- アコムのキャッシングはビジネスローンも対応しているのか?

- ビジネスでの資金調達は事業性融資になりますが、フリーローンとして人気のアコムではビジネスローンとして審査を受けることができるのか?についてお話しします。

- 事業資金が借りやすい。赤字決算でもローン審査可能なたった1つのノンバンク融資会社とは?

- 社員が少ない個人事業主や小規模な会社経営に携わる方全般にお届けする、法人融資や事業資金・運転資金の融資が出来る限り実現させる唯一借りやすい方法をご紹介します。

- 短期の融資。下限金利8%で銀行より利便性・審査でおすすめのビジネスローンとは?

- 運転資金などの短期の事業融資に便利なビジネスローンをご紹介します。無担保でコンビニATMで借入・返済が出来ます。法人・個人事業主どちらでも可能。

- 車のローンが組めない個人事業主・自営業の最終手段。100万円以下ならビジネスローンを利用

- 銀行などではローンサービスの一つに金利の低い「車専用ローン」があります。しかし自営業で安定した収入がない場合、審査に通らないことも多いです。そんな時にできる車ローン対策をご紹介します。

- 自営業の借り入れ。赤字決算でも申し込み可能なたった1つのビジネスローンとは

- 何かと運転資金が不足がちになる自営業のビジネス。カード型ビジネスローンなら必要な時だけコンビニATMで借り入れができる実用性に優れたメリットがあります。

- 自営業のローン。赤字でも最高限度額1000万まで申し込み可能なビジネスローンをご存知ですか?

- 銀行ではなかなか貸してくれない事業融資でも、ノンバンクのビジネスローンなら審査に通りやすいメリットがあります。

- 自営業者がカードローンを選ぶとき。事業性融資と個人融資の2つの視点から考える

- 個人・法人で自営業を行う方が融資を考えるなら、カード型のローンで申し込みができる方が多くのメリットとがあります。銀行とノンバンクとの両方からおすすめのカードローンをご紹介します。