ビジネスローンの特徴を理解しよう 今ならデメリットよりメリットが大きい事業資金の確保

無担保のビジネスローンを比較

してみた結果、

当サイトからの審査申込通過率約80%以上の、

おすすめできるビジネスローン1社(+1社)

をご紹介します。

(※まずはこの1社から申し込めば良いスタートを切れます!)

ビジネスローンとは「事業資金融資」のことです。

100%必ず借りれるという可能性は、

申込みをされる方々によって、違いが

でてきますが、

このページでは、いくつかのビジネス

ローンの比較から、実際の融資可能の

確率が高く至急の資金融資にもしっかり

と対応できる、国の認可を得ている信用

できる融資会社をご紹介しています。

みなさまこんにちは!このサイトを運営しています、「きゃっする」と申します。今では個人事業主・法人問わず、ビジネスローン・事業資金を金融業者は積極的に貸し出すことを考えています。その理由として、日銀が「マイナス金利」政策を実行するなど、銀行や貸金業者に眠っているお金を経済的に活用することを重視しています。当サイトでご紹介しているビジネスローンの比較結果を積極的に活用してください。

事業資金は近くの店舗の銀行でしか

借りられない・・

と思っている方、それは間違いです。

ここで紹介するビジネスローン比較なら、

今すぐにでも「ネット申し込み」が行えて、

事業資金、運転資金の融資を受けら

れる可能性があります。

今から、あらゆる角度から見て、

絶対おすすめできる会社をご紹介

しますので、

必ず最後までご覧ください。

特に今至急に事業での融資が必要

な方には、このページで「手助けになりたい」

ので最初から順番に読み進めて、

しっかりと理解しておいてください。

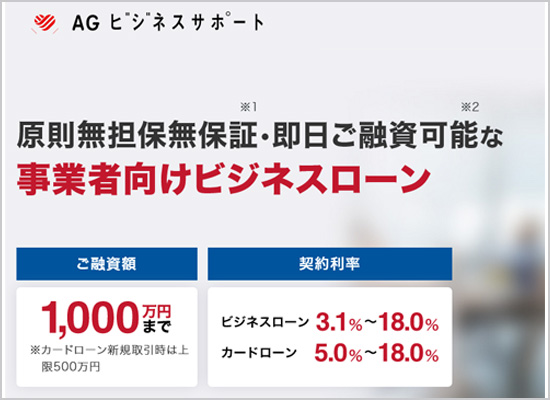

AGビジネスサポート 比較して一番積極的な資金調達を期待

無担保のビジネスローンを比較してみたところ、

当サイトが事業資金なら2番目にオススメしたい

会社がAGビジネスサポートです。

今がおすすめビジネスローン「AGビジネスサポート」

その最大の理由として、

決算内容だけの審査ではありません。

事業規模や赤字だけを取り上げて

お断りすることはありません。

という、審査基準ポリシーがあるからです。

実際にほとんんど利益のない個人事業主

の方が審査を受けて通過している事例も

紹介しています。↓

ビジネスローンの比較においてより

すみやかに融資を受けれるという

面では圧倒的にメリットが大きかった

のが「AGビジネスサポート」です。

はっきり申し上げて、申し込むなら

まずAGビジネスサポートで申し込むのが

絶対におすすめです。

早い審査、通過結果後、即日融資も可能ですし、

法人・個人事業主問わず借りることが可能です。

当サイトがおすすめするビジネスローンなら

審査を恐れる必要はありません。

事業資金を必要とされている方には、

おそらくかなり時間の余裕が無い方も

多くおられるでしょう。

今日明日にでも給料の支払いや取引先への

振り込み、手形を落とす為の銀行口座への

入金など、

そう言った方はあまり迷っている暇が

ないというのが実情と考えます。

事業資金でお困りの方は、さらにここからの

解説を読んでいただき、

早めの資金調達の申し込みを

実行してください。

国が運営する「中小企業庁公式

サイト」で示されている、

「金融機関が融資判断時に考慮する項目」

を見てみると、トップには、

事業の安定性・成長性

という項目が上がっています。

つまり、銀行や政府系事業性融資

での多くは、

融資はできるけど、優秀な業績でないとNG

という対応となり、結局は本当に融資を

必要としている個人事業主や会社法人

には融資が実行されにくい

というのが現状なのです。

AGビジネスサポートをオススメする3つの理由

AGビジネスサポートを推薦する最大の理由は、

3つあります。

1、

安心できる「貸金業者登録票」

のローン会社であること。

- 商号/AGビジネスサポート株式会社

- 関東財務局長(8)第01262号

- 日本貸金業協会会員 第001208号

しっかりした会社なので、真面目な対応

を心がけています。

2、

「無担保・無保証」で融資が可能。本人以外の

保証人を立てる必要はありません。

3、

そして、なんといっても融資の受ける大きな

ハードル、審査についても、

融資実行にかなり期待が持てるということです。

これからのビジネスローンやキャッシングに

ついては「審査の厳格化」が進みます。

クリックで拡大↓

審査が厳しくなり、銀行や金融機関の

貸し渋りが始まる可能性もあります。

(H27年から貸し渋りが始まっています。)

事業性融資についても、申込みの

タイミングを間違えると、

以前なら借りられたのに、今は借してくれない

ということになれば「後悔先に立たず」です。

このような事態を避けるためには、まだ貸し渋り

が厳しく行われていない時に、まず「申込み」

をしておき、

カードを作っておくことです。

最初1万円でも2万円でもいいので、

最小限で借りておき、すぐに返済し、

いつ何時起こるかわからないピンチに

備えておくことが賢い方法です。

実際にどの位借りやすいのか?よくある質問と答え

AGビジネスサポートで公開されているFAQを見れば、

借りやすいビジネスローンというのが一目瞭然で

わかります。

- Q、赤字決算でも可能なビジネスローンはありますか?

- A、数は少ないと言えますがあります。※赤字決算でのビジネスローンのおすすめはこちら。

- Q、ビジネスローンでは会社ごとに審査基準は違うのか。

- A、審査基準は明確に公表されていませんが、会社によって違いはあります。※AGビジネスサポートなら赤字決算でも申し込み可能です。

- Q、売上以上の融資も可能でしょうか?

- A、審査内容により可否が異なりますので、営業担当者までお気軽にご相談ください。

- Q、地域の対応エリアは決まっていますか?

- A、ノンバンクのビジネスローンなら全国からWEB申し込みができる会社が多くあります。※詳しくはこちら

- Q、短期返済(任意返済・一括返済)も可能ですか?

- A、可能です。返済金額をご案内いたしますので、営業担当者までお問い合わせください。

- Q、公的機関で融資を断られたがビジネスローンで融資可能か?

- A、ノンバンクのビジネスローンなら金利設定が違うため融資の可能性は十分あります。※詳しくはこちら

- Q、資金使途について制限はあるのか。

- A、事業資金の範囲内なら使途自由です。ビジネスローンは経常的な運転資金またはその他事業資金として大変ご好評をいただいております。

ここからもう少しメリットや特徴を詳しく

お話しますので、ぜひ読んでください。

AGビジネスサポート株式会社のビジネスローン・

事業資金は個人事業・法人問わず、

事業資金の申し込みが任せられます。

AGビジネスサポートなら、全国に対応した

「オンライン申し込みが可能」なビジネス向け

事業資金融資サービスを受けられます。

融資のご相談もお申し込みもすべて無料です。

最短で

審査は書類提出後、最短で1日、翌日に融資

が完了できます。

AGビジネスサポートのメリットや特徴

- 来店不要!

- 保証人、担保、手数料不要(無担保)

- 審査が早い

- 日本中で台数の多い「セブン銀行ATM・東京スター銀行・アイフル」で繰り返しカード借入が可能(返済は「セブン銀行ATM・アイフル」で可能)

※カード発行手数料は無料。

他社と比較してかなりメリットのあるサービスです。

法人様でも個人事業主様でも事業融資を

お考えならまずは、

他社よりメリットが多いAGビジネスサポートの

ビジネスローンにお気軽に審査の申し

込みをされることをおすすめします。

はっきり申し上げて、きゃっするもいくつかの

事業資金の借り入れの審査を受けていますが、

ここほど早く、しかも無担保で即日の借入が

できたところは初めてです。

対応の速さに関しても他社とは比較に

なりません。

特に「店舗の銀行」と比べれば問題に

ならないくらい結果・融資実行が早いです。

金利や貸し付け条件などは引き続き

この後をご覧ください。

審査において「融資する」ことを最優先

さらにここがポイントです。

「きゃっする」が知っている事業資金融資

(ビジネスローン)には、AGビジネスサポートの他にも

ありますが、

しかし、一番大事なことは、「審査を受けて

通過する」ということです。

銀行系や政府系事業融資の審査は

避けたいと言う場合、

決算内容だけの審査ではありません。

事業規模や赤字だけを取り上げて

お断りすることはありません。

という、審査基準ポリシーを持つ

「AGビジネスサポート」が、

現在、一番の近道であると「きゃっする」は

理解しています。

総量規制の対象となる貸付け?

「事業性融資」なので、総量規制の対象外です。

総量規制とは、

「個人のキャッシングで借りている総金額に対しての貸し出し規制」

のことです。

「事業性融資」は、「個人枠」とは別物であり、

この規制には引っかからないので、

年収の「3分の1以上」の制限はありません。

ですから、個人の借金は気にすることはありません。

参考 金融庁 貸金業法のキホン(3)「総量規制の対象となる貸付け」

※但し、会社法人代表者は事業性融資

でも総量規制の対象となります。

| 融資の対象 | 法人又は個人事業主の方 |

|---|---|

| 申込時年齢 | 満20歳~満69歳まで |

| 融資額 | 1万円~1,000万円 ※新規取引時は上限500万円 |

| ご利用方法 | 限度額の範囲内で繰り返しにご利用が可能 |

| 利息(実質年率) | 3.1%~18.0% |

| 遅延損害金(実質年率) | 20.00% |

| 担保 | 不要 |

| 繰り上げ返済 | 可能(繰上返済手数料は不要) |

| 保証人 | 原則不要 ※ただし、法人の場合は代表者様に原則連帯保証をお願いします。 |

| 返済方式及び返済期間・回数 | 元金定率リボルビング方式、最長5年(60回以内)5年以上は再審査で継続 |

| 必要書類 |

・法人のお客様・・代表者ご本人様を確認する書類、登記事項証明書(商業登記簿謄本)、決算書原則2期分 等 |

| 契約締結費用 | 印紙代(実費) |

注目点

上記の表では、「ご利用方法」のところに

限度額の範囲内で繰り返しにご利用が可能

と書かれています。

この方法のビジネスローンは経営者にとって

非常にありがたいものです。

他社のビジネスローンの中には、

「1回の融資後、その返済が終わるまで追加融資不可」

というところもあります。

(「銀行」や「日本政策金融公庫」なども

カードでの追加融資は行っていない。)

ビジネスや事業融資においては、短期的な

「運転資金の借り入れ」が頻繁に発生

する事業も多いはずです。

「少額の借り入れだけど月に1回程度は

借りる必要がある」という事例が多いなら、

「繰り返し借りれる、そして短期で返済する」

ことができるビジネスローンがおすすめです。

「AGビジネスサポート」ローン会社では、

いつでも追加融資ができ、いつでも返済

ができるタイプですし、

「セブンイレブン銀行・東京スター銀行・

アイフル」で使えるATMカードが付いて

いるので、現金の出し入れも、

遠くのATMを探しに行くことなく、近所の

コンビニでもできるので気分的にも楽ですし

実際簡単です。

カードを使ってATMで「借入・返済」

ができるので、いちいち窓口に行って、

繰り上げ返済などの申し込みを

行う必要もないのです。

(返済の場合はセブンイレブン銀行・アイフルの2つ)

金利での注意点

上記の表でもわかるように、

銀行系・政府系の事業融資と

AGビジネスサポートのような「ノンバンク」

の事業融資の金利設定を比べると、

ノンバンクの金利は高くなります。

ですので理想とすれば、

「設備投資などの長期借り入れ」は、

- 審査に時間がかかる銀行系・政府系

- 繰り返し借り入れができない銀行系・政府系

というデメリットがあっても、金利の

低い銀行系・政府系の金融機関

から資金を調達するのがベストです。

- できるだけ即日に借りたい

- 短期・少額だけどどうしても借り入れしたい

- 余裕ができたときにすぐに返済して利息を抑えたい

という条件を最優先する場合には、ノンバンクの

「AGビジネスサポート」が絶対おすすめです。

金利条件としては銀行系の方が低金利

を期待できますが、

結局のところ、「審査に通らない,

融資してくれない、貸してくれない、

利便性が悪い」なら、

一般企業のビジネスローンの方が

「実際に使える頼りになる事業融資」

であることは間違い有りません。

※残念ながら、銀行の事業融資はとても

厳格で厳しいチェックが行われます。↓

ひっ迫しているときは、「AGビジネスサポートの

申し込み」がやはり頼りになるでしょう。

●ご返済スケジュールの例、

- 借入時残高スライド元金定額リボルビング返済

- 元金:200万円

- 実質年率:15.00%

- 約定支払日:30日毎設定

なら↓

●AGビジネスサポートは国が認める

貸金登録業者です。

AGビジネスサポート株式会社

- ■登録番号 関東財務局長(8)第01262号

- ■日本貸金業協会会員第001208号

- ■電話 03-4503-6300(代表)

弊社が契約する貸金業務にかかる指定紛争解決機関

- ■名称 日本貸金業協会 貸金業相談・紛争解決センター

- ■所在地 〒108-0074 東京都港区高輪3-19-15

- ■電話 0570-051-051

AGビジネスサポートには「不動産担保」での

事業融資サービスもあります。

- 融資上限額が高い(最高5000万円~1億円)

- 金利が低くなる

というメリットもあります。

詳しくはこちらの解説を御覧ください。↓

※他社の不動産担保事業ローンも

あります。

参考

・不動産担保ローン法人・個人事業主向けビジネスローン融資おすすめベスト4

・AGビジネスサポートのビジネスローン。無担保と不動産担保2つの違い

・ビジネスローンで不動産担保有・無担保2つの融資の比較・違い

不動産を担保に入れると、

と圧倒的に金利が低くなります。

不動産担保ならセゾンファンデックス

がおすすめです。AGビジネスサポートにも不動産

担保事業ローンはありますが、

金利を比較するとセゾンファンデックスの

方が金利は、

融資年率:変動金利 2.75%‐4.55% 固定金利 4.50%‐9.90%(2022年4月現在)

とかなり低くなります。

設備投資など融資金額が大きくなる

案件なら、不動産担保ビジネスローン

をおすすめします。

注目!ジャパンネット銀行金利比較して13.8%は負担が小さい。審査も借りやすい資金調達を期待

法人・個人事主向けビジネスローン

が今一番の注目です!

ジャパンネット銀行では、個人事業主や

法人の事業主を応援する、「ビジネスローン」

という事業融資商品の取り扱いがあり、

この融資に申し込みをすることで

無理なく迅速に事業資金の調達ができます。

借りやすさを重視した新しい銀行のビジネスローン

今までは借りやすいビジネスローン

といえば。「貸金業」がメインでした。

ところが、日銀のマイナス金利政策

などの影響で、銀行はユーザーから

預かった現金を日銀に預金しておく

だけでは、利子が増えなくなっています。

そこで、銀行も積極的な貸し出し

を考えて融資サービスを提供しだして

います。

大手ネット銀行の一行である、

ジャパンネット銀行では、

今まで厳しく審査されていた

銀行の事業性融資サービス

から一転、

審査項目を簡素化した借りやすい

ビジネスローンを始めています。

できるだけ早く融資を行える体制に

審査を簡素化することで、当然審査結果

早くなり、融資実行までの期間もカードローン

並みに短くなっています。

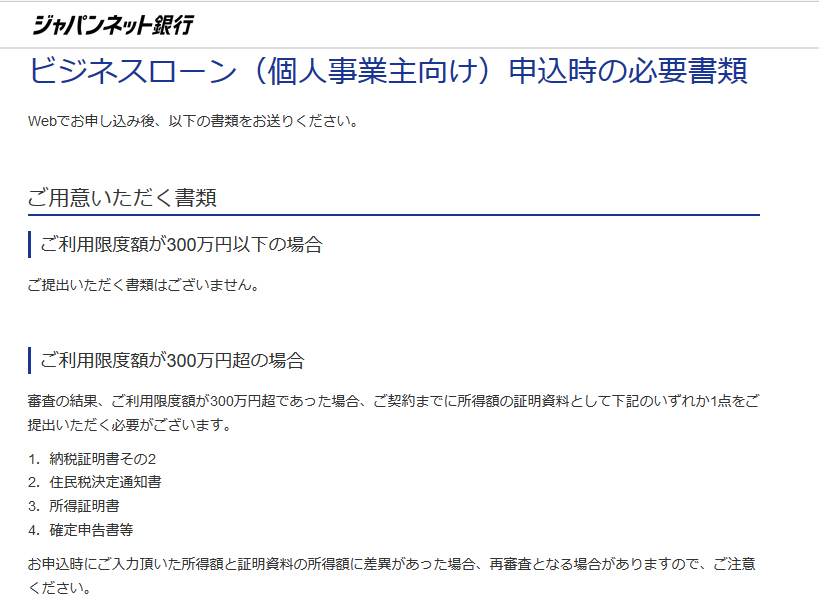

審査の簡素化により、提出する

書類は以下のものだけです。

| 個人事業主 | 所得証明書や確定申告書等の収入証明書類(限度額が300万円以下は提出書類必要なし) |

|---|---|

| 法人 | 直近2年分の決算書(別表一、別表四、貸借対照表.損益計算書(販売費一般管理費内訳書含む)、勘定科目内訳書、個別注記表、株主資本等変動計算書) |

個人事業主はさらに借りやすい

個人事業主の場合、

限度額が300万円までであれば、所得証明書の書類は

必要ありませんので、格段に手間を

省くことができます。

※クリックで拡大↓

※ジャパンネット銀行ビジネスローン個人事業主向け抜粋

審査に関して一切書類を

揃える必要がありません。

ジャパンネット銀行の口座開設も同時にできる

個人事業主や中小企業の経営者で、

既にジャパンネット銀行の口座を保有

しているのであれば、

同行のビジネスローンを利用するのが

おすすめです。

口座がない方は、口座の申し込み

を同時にすることによって、以下の

メリットも生まれます。

※申し込み時点でジャパンネット銀行に

口座がなくても申し込みはできます。

ジャパンネット銀行のビジネスローンの7つの特徴

さらにジャパンネット銀行のビジネスローン

には独自の特徴があります。

詳細はこちらのページでご確認ください。↓

参考 ・ジャパンネット銀行のビジネスローンの7つの特徴

審査の温度感は?

実はこの審査の部分も、他の銀行の

事業性融資ではなかった新しい形が

あります。

ジャパンネット銀行のビジネスローンは

事業者への貸付条件は無担保・

無保証です。

そして、保証をしてくれるのが、

貸金業でよく知られている、

アイフルが保証会社として入って

います。

そのため、窓口は銀行でありながら、

銀行へのリスクは一切ないため、

審査をアイフルに任せている状況

となっています。

ですので「審査状況」においても十分

期待が持てるわけです。

※2020年4月追記

金利が割と低いのでおすすめしていた

ジャパンネット銀行ビジネスローンですが、

残念ながら「必ず借りれるビジネスローン」とは言いがたい統計がでました。

当サイトから申し込みをされた、

2019年9月~2020年2月までの

審査通過率を見ていると、

申し込み時点で、約63%とかなり低い数字

となっています。

やはり銀行の事業融資であるため、

審査は厳しめと言えるかと思われます。

申し込み時点で37%の方が

審査を受けられない状態ですので、

実際の審査通過率はさらに低い数字と

なっていることは間違いないでしょう。

それに比べて、AGビジネスサポートの審査通過率は、

申し込み時点で約85%となっており、間違い

なくAGビジネスサポートの方が審査通過率は高いと

言えます。

まさに「必ず借りれるビジネスローンに最も近い会社」と言えると断言できます。

従いまして、審査通過率の高いAGビジネスサポートで

まず申し込みをして、「信用情報での審査不通過

情報の記載」の確率を極力減らすためにて、審査を

通過させておくことをおすすめします。

※審査に通らなくては、100%融資を受ける

ことはできません。

今すぐ公式サイトで確認されたい方は、

こちらからご覧ください。↓

※運転資金・つなぎ資金の急な出費のときに困らない為には赤字でも申し込み可能な安心のビジネスローンカードでATMですぐ使える!返せる「AGビジネスサポート」が常識

今すぐ公式サイトで確認されたい方は、

こちらからご覧ください。↓

topに戻る

オリックスVIPローンカードBUSINESS ネームブランドを重視する方に提案

無担保のビジネスローンを比較して

もう一社ご紹介しておく会社が、

オリックスの、

オリックスVIPローンカードBUSINESS

です。

以前は「オリックスクラブカード」という

名称でしたが、ここにきて新しく生まれ

変わりました。

※動画オリックスクレジットのご紹介

ビジネスローンの比較において、

ブランド力が大きい会社としては、

圧倒的に知られているのが

「オリックスブランド」です。

オリックスクレジットローンカードビジネスをオススメする理由

まず「オリックスローンカードビジネス」を

推薦する理由は、

3つあります。

1、

安心できる「貸金業者登録票」

のローン会社であること。

- 商号/オリックス・クレジット株式会社

- 登録番号/関東財務局長(12)第00170号

- 日本貸金業協会会員 第003540号

しっかりした会社なので、真面目な対応

を心がけています。

2、

「無担保・無保証」で融資が可能。本人以外の

保証人を立てる必要はありません。

3、

決算書を提出する必要がありません!

事業に関する必要書類は、「確定

申告書」のコピーのみで申し込み

可能です。

ですので、手間がかなり省けます。

決算書を見せたくない。。という方に

とっても、申し込みのハードルが低くなります。

※給与所得者の方は、源泉徴収票か

直近2カ月の給与明細書+直近1年分

の賞与明細書※氏名・支給年月日・

社名のわかるもの。

などが条件となっています。

詳しくはこちらをご覧ください。↓

実はオリックスVIPローンカードビジネスには

他社のビジネスローンと少し違った点があります。

それが、「個人事業主や法人でも契約は

個人との契約」という点です。

ですので、資金使途については、

会社・事業の運転資金等でも、個人のフリー使途でもどちらでも構わない

事となっています。

しかし、もちろん法人の代表者

の方でも申し込みは個人名で

できます。

カード1枚でセブン銀行などの

ATMで使えるので、「事業資金と

フリーローンどちらにも使える」

便利さもあります。

※この点についてはメリットとデメリットが

考えられます。詳しくはこの後に解説が

ありますので、

お時間があれば、読み進めてみて

下さい。

ビジネスローンの申し込みについて

最短で

審査は書類提出後、最短で1日、翌日に融資

が完了できます。

※クリックで拡大↓

午前中にWEBから申し込み・

必要書類提出ができれば、

最短当日14時頃には口座

振り込みが可能となります。

オリックスローンカードビジネスのメリットや特徴

- 来店不要!

- 保証人、担保、手数料不要(無担保)

- 審査が早い

- 日本中で台数の多い「セブン銀行ATM・ローソン銀行ATM・ファミリーマートATM・みずほ銀行」他で繰り返しカード借入・返済が可能

パソコンやスマートフォン、携帯電話

からもご利用いただけます。

※カード発行手数料は無料。

やはりこちらも、他社と比較してかなり

メリットのあるサービスです。

法人様でも個人事業主様でも事業融資を

お考えなら、

個人名で審査が行われるオリックス

VIPローンカードBUSINESSのビジネス

ローンにお気軽に審査の申し込み

をされるのも、

選択肢の一つとしてはおすすめします。

圧倒的な「ネームバリュー」

おそらく、男女問わず全国の社会人の方で

「オリックス」の名前を知らない方は

皆無でしょう。

それくらい、知名度の高い会社のビジネス

ローンです。

参考 ・オリックスの関連事業の内容

総量規制の対象外となるのか?

さきほどの「AGビジネスサポート」でも

解説しましたが、

総量規制とは、

「個人のキャッシングで借りている総金額に対しての貸し出し規制」

のことです。

「事業性融資」は、「個人枠」とは別物

であり、この規制には引っかからないので、

年収の「3分の1以上の貸し出し」の制限はありません。

ですから、個人の借金は気にすることはありません。

ただし、オリックスクレジットの場合、

次に解説している点に注意して

おく必要がありますので、確認

しておいてください。

審査での注意点

オリックスクレジットのホームページ

では、次のように書かれています。

以下の要件を全て満たす場合、総量規制の対象外(例外貸付)となります。

- お申し込みいただいたお客様(個人)の直近の確定申告書のご提出。

- お申し込みいただいたお客様(個人)の事業計画、収支計画および資金計画のご提出。

- お客様(個人)の事業計画、収支計画および資金計画に照らし、お客様(個人)の返済能力を超えない範囲でのお借入れ。

参考 金融庁 貸金業法のキホン(3)「総量規制の対象となる貸付け」

総量規制の例外となる場合は、

上記3つの条件をすべて満たす

必要があります。

オリックスの場合、

オリックスVIPローンカードBUSINESS

であっても、すべてが個人名の契約

となるので、

仮に総量規制の対象の例外の条件

のための書類が用意できない場合は、

「個人での借り入れ枠」での審査と

なります。その場合、

他社での個人での借り入れがある

場合は、審査の対象になる可能性

があるということです。

この点については、きゃっするもはっきりと

言及はできないのですが、

個人用カード発行者は新たにカード発行はできない

もう1つの注意点は、

すでにオリックスVIPローンカード(個人向け)

で申し込みがある、カードを所持している

という方は、オリックスVIPローンカードBUSINESS

でのカード発行はできないという点です。

「オリックスVIPローンカード」関連を1枚も所持

されていない場合は問題はありません。

もしこういった点についてちょっと不安

があるという方は、まずはAGビジネスサポート

に申し込みされることをおすすめします。

注目点

●オリックスクレジットローンカードビジネスの主な貸し付け条件

| 融資の対象 | 法人又は個人事業主の方で、業歴1年以上の個人事業主の方。・法人格を有する事業の代表者の方(例:○○株式会社、△△有限会社を経営する方) |

|---|---|

| 申込時年齢 | 満20歳~満69歳まで |

| 融資額 | 1万円~500万円 |

| ご利用方法 | 限度額の範囲内で繰り返しにご利用が可能 |

| 利息(実質年率) | 6.0%~17.8% |

| 遅延損害金(実質年率) | 19.90% |

| 担保・保証人 | 不要 |

| 繰り上げ返済 | 可能(繰上返済手数料は不要) |

| 返済方式及び返済期間・回数 | リボルビング払いまたは1回払い |

| 必要書類 |

上記の表では、「ご利用方法」のところに

限度額の範囲内で繰り返しにご利用が可能

と書かれています。

「繰り返し借りれる、そして短期で返済する」

ことができるビジネスローンがおすすめです。

「オリックスクレジット」では、

いつでも追加融資ができ、いつでも返済

ができるタイプですし、

「セブンイレブン銀行他コンビニで使える

ATMカード」が付いているので、現金の

出し入れも、

遠くのATMを探しに行くことなく、近所の

コンビニでもできるので気分的にも楽ですし

実際簡単です。

カードを使ってATMで「借入・返済」

ができるので、いちいち窓口に行って、

繰り上げ返済などの申し込みを

行う必要もないのです。

WEBからの返済も可能です。

※インターネット返済ができる銀行の一例

ご返済等でお悩みの方は:日本貸金業協会 貸金業相談・紛争解決センター

- ■名称 日本貸金業協会 貸金業相談・紛争解決センター

- ■所在地 〒108-0074 東京都港区高輪3-19-15

- ■電話 0570-051-051

「オリックス銀行」とはまた違います

オリックスには同じグループ会社の

「オリックス銀行」がありますが、

オリックスVIPローンカードBUSINESS

は、「オリックス・クレジット株式会社」

が担当しているビジネスカードローン

です。

コンビニなどのATMからすぐに「事業性融資」

が受けられる、フットワーク重視に特化した

サービスです。

オリックス銀行のカードローンは主に

個人を対象とするキャッシングになります。

いつでも都合に合わせて返済、借入

「カード」を使ってATMから

現金の出し入れができます。

オリックスクレジットローンカードには、

個人向けのキャッシングサービスも

あります。

私は実際に使っているのですが、

大きなメリットを感じたのは、

実績を積むことによって金利を低くする交渉が行えた

という点です。

その体験談を紹介しているページが

ありますので、参考にしてみてください。↓

※こちらの体験談は「オリックス個人向け

カードローン」の場合ですが、オリックスの

対応としては、ビジネスローンでも、

実績を積めば金利引き下げ期待が

できると考えられます。

「オリックスVIPローンカードBUSINESS」の金利等詳細

さらに「オリックスVIPローンカードBUSINESS」

の詳しい情報については、

こちらのページをご覧ください。

知っておくと便利。ビジネスローンのメリットや事例

ビジネスローン・事業資金の借り入れ

と個人のキャッシングとは全くの別物と

考えるべきです。

ビジネスローン・事業融資

として認められる条件は以下のようになります。

|

・個人事業主。但し個人事業主の場合は一定の要件を満たす必要がある。 |

|

・法人の代表者。 |

|

①資金使途が事業資金であること。(事業を営んでいること) |

|

②お客様(個人・法人)の確定申告および所定の事業計画・収支計画・資金計画のご提出があること |

|

③お客様(個人・法人)の事業計画・収支計画および資金計画に照らし、お客様(個人)の返済能力を超えない範囲でのお借り入れであると認められること。 |

※「法人の代表者」についてもビジネスローンでは総量規制の対象にはなりません。

これらの条件に基づいていただき、

まずはネットでの審査お申し込みを

完了してくださいませ。

融資が必要だった、こんな状況で助かった融資事例もございます。

・税金の未納があり、銀行からの融資を断られた建設会社

が、今後の事業の計画書を提出して評価を受け

300万借り入れができ税金未納を解消。

・年商 5500万 従業員5人の飲食店経営個人事業主の

方が、保証人なしで審査の翌日に100万円の融資を受け、

従業員の給料日に間に合った。

・年商 8000万 従業員7名の印刷会社経営の社長が

すぐに取引先への支払いが200万円必要であったところ、

申し込み後即審査、支払いに間に合った。

融資条件等4社でのビジネスローンの比較

ビジネスローンの比較でわかる!最優先で申し込む会社

ビジネスローンは事業性融資のことです。

会社経営や個人事業での資金調達の

手助けをしてくれます。

代表的なビジネスローンの会社4社

ビジネスローンとは会社・個人事業などで

事業における際に必要になる資金を

貸し付けている会社のシステムを言います。

現在私の知っている事業性融資である、

ビジネスローンの会社4社をご紹介します。

(4社のうちの1社はおすすめさせていただいて

いる「オリックスクレジットビジネス」ですが、

それ以外の他社との比較の概要に

ついてご覧ください。)

・オリコ事業融資・ビジネスローン(「オリコカード」は「ビジネスクレジットカード」がおすすめです)

説明

融資額は個人事業主10万円~300万円、法人100万~1000万。利息は6.0%~18.0%(2018年8月現在)資金使途は事業資金の範囲内で自由です。返済方式は「リボルビング払い」や「一括返済方式」「回数指定分割払い」。担保・保証人原則不要。返済中でも何回でも借りられる方式アリ。

・オリックスVIPローンカードBUSINESS(旧オリックスクラブカード)

説明

融資額は50万円~500万円。利息は6.0%~17.8%(2018年8月現在)資金使途は事業資金の範囲内で自由です。返済方式は「新残高スライドリボルビング返済」か「元利込定額リボルビング返済」。担保・保証人原則不要。返済中でも何回でも借りられます。

・セゾンファンデックス(個人事業主専用カードローン・無担保)

説明

融資額は1万円~500万円。融資年率:6.5%~17.8% 資金使途は開業資金を除く事業性資金となります。返済方式は「定額リボルビング方式」または「1回払い」となります。担保・保証人は不要。

・AGビジネスサポート

説明

融資額は1万円~1000万円。(新規貸し付けは上限500万円)利息は8.0%~18.0%(2018年10月現在)資金使途は事業資金の範囲内で自由です。返済方式は「元金定率リボルビング返済」。担保・保証人原則不要。返済中でも何回でも借りられます。

こちらが、名が通っているビジネスローンの3社です。

これら3社もオリックスクレジット同様、会社の信頼度としても高い評価を受けている会社です。

色々な角度から比較

では私きゃっするが重要視する項目

、各会社の比較をしてみたいと思います。

貸付け限度額と金利面での比較

まずは4社のそれぞれの金利を見てみましょう。

4社の金利の比較と融資額との関係

4社の貸付け金利はどのように

なっているでしょうか?

表にして比較して見ました。

| AGビジネスサポート | 8.0%~18.0% |

|---|---|

| オリックスVIPローンカードBUSINESS | 6.0%~17.8% |

| オリコ事業融資・ビジネスローン | 6.0%~18.0% |

| セゾンファンデックス(個人事業主専用カードローン・無担保) | 6.5%~17.8% |

上限金利に関しては4社とも、

17.8%から18%とほぼ同じ利息となっています。

「下限金利」に関しても、多少ばらつきが

ありますが、ほぼ同じです。

これらを見ると、オリックス以外の

ビジネスローンもいいのでは?

となるかもしれませんが、きゃっするがなぜ

「オリックスクレジット」をおすすめするかというと、

- 確実な融資実行に期待が持てる

- 借り入れ・返済実績を積んでいけば金利引き下げの期待がある

という、ことがあるからです。

この理由がどのビジネスローンでも確認できない

唯一・最大の「メリット」だからです。

「実質融資の可能性が一番広がる」のが

オリックスクレジットです。

さらに、「各社の金利の実態」を解明すると

実は「各社それほど変わりはない」のです。

詳しくは続きを御覧くださいませ。

4社の融資額の範囲比較

では4社の融資額可能な範囲の比較に

ついて見てみましょう。

比較出来るよう表にして見ました。

| 事業者名 | 貸付限度額 | 金利 |

|---|---|---|

| AGビジネスサポート | 1万円~1000万円 | 8.0%~18.0% |

| オリックスVIPローンカードBUSINESS | 50万円~500万円 | 6.0%~17.8% |

| オリコ | 10万円~1000万円 | 6.0%~18.0% |

| セゾンファンデックス(個人事業主専用カードローン・無担保) | 1万円~500万円 | 6.5%~17.8% |

この数字の場合、上限可能融資額が、

500万円・1000万円

とばらつきがあります。

ここから考えられることは、

500万円以上の資金を調達したい

という方は、

「AGビジネスサポート」「オリコ」という

選択肢になるわけですが、

実際のところ、ノンバンクでの金利設定で

500万円以上を一度に借りるというのは、

返済面でのリスクが考えられます。

例として800万円を1ヶ月借りた場合の

利息は、

- 金利「10%」で約6万5000円

- 金利「8%」で約5万2000円

となり、かなりの返済利息金額になります。

ですのできゃっするとしては、利息計算をして

十分返済できるという計画が立てられる

場合を除いて、

ノンバンクのビジネスローンで、「500万円以上

の限度額設定」があっても、

それを理由にしておすすめすることはありません。

事業融資において、「1000万円以上の高額融資」

を考える場合は、「不動産担保ローン」の

申し込みを考えてみてください。

「不動産を担保」に入れることで、大きな

金額の借り入れが可能になります。

「事業用融資の不動産担保ローン」の

特徴やメリット・デメリットなど詳しくは

こちらのページを参考にしてみてください。↓

では、「200万での融資可能額」の場合、

4社に金利の数字の差がどのくらい

あるのでしょうか?

参考事例として、

200万円の融資限度額を受けた場合、

4社の金利設定は10%から14%程度の

金利となっています。

(過去の融資事例から)

従って、融資可能額・上限限度額に関係なく、

同じ融資金額に対して適用される金利は、

4社ともほぼ同じ金利が適用されることとなります。

(実際の金利は申し込み者の経営状況など

で変わる場合があります)

ビジネスローンを比較して選ぶときの最大の決め手は?

前述したように、ビジネスローンの金利については

「同じ融資額」で比較してみたところ、

実際のところ各社そう大差はありません。

ですので金利より最も大事にしなければならない

事業融資会社を選ぶポイントは、

「審査」

です。

先ほどの4社の中に「審査が通りやすい」という

会社があるのか?

と考えると、審査においては各会社の融資許容

基準が違っているため、比較的審査のハードル

が低い会社はあると考えられます。

融資額を積極的に増やしたいビジネスローン会社に期待

では審査が比較的厳しくない会社の条件とは

なんでしょうか?

その答えは「融資・貸出を積極的に行いたい」会社です。

各ビジネスローン会社には、それぞれの事情

があります。融資を積極的に行うことで、

もっと有益な利益を得るため、まずは貸し出す

融資額を早く増やしたいと考える会社もあります。

そういった会社は融資許容基準が若干でも

「拡大」していると考えられます。

先程のビジネスローン会社4社の中で、

断トツで審査基準の許容範囲が広い

と考え得られる会社は、

です。

「AGビジネスサポート」には、

決算内容だけの審査ではありません。

事業規模や赤字だけを取り上げて

お断りすることはありません。

という、審査基準ポリシーがあります。

実際に私の知っているビジネスローン

の融資を受けている会社の中で、

銀行で審査が通らなかったが、

AGビジネスサポートで申し込んで融資を

受けられた

という会社が何社もあります。

審査はあくまでも厳正なもの

ならば、AGビジネスサポートで事業融資の

申し込みをして審査を受ければどの事業主も

審査を通過するのか?というとそれは違います。

例えば過去の「借金の履歴」で融資を受けるに

不適応な、

(常に返済期日が遅れる、過去に会社の

代表者として倒産して5年以内等)

申込者でも審査が簡単に通る

かというと、

今ではそういった過去の借入金の履歴

は、貸金業社が専用につかっている

公式ネットワークですぐに照会できるため

どのビジネスローンの会社においてもまず

審査が通る事は難しいでしょう。

ビジネスローンで不動産担保有・無担保2つの融資の比較・違い

ビジネスローン、いわゆる

事業融資において、比較する場合

不動産担保が必要

担保は原則不要(無担保)

という2つの選択肢があります。

不動産担保の必要な融資と

不要の融資の違いを見極めて

おけば、経営者の方が

どちらのメリット・デメリットを選択するか?

が自ずと見えてきます。

では、この2つの選択肢において、

比較し、その違いを見て見ましょう。

例として、ビジネスローンにおいてきゃっする

がおすすめしている、

「AGビジネスサポート」

で説明させていただきます。

AGビジネスサポートには2つのビジネスローンがある

ここまで、AGビジネスサポートの事業融資に

関する解説を行ってきたものは、

無担保・無保証

のサービスです。

しかし、AGビジネスサポートのビジネスローンには、

不動産担保ローン

も存在しています。

貸付け上限額の違い

不動産担保がある場合とない場合の

圧倒的な違いは、

貸付け上限限度額

です。

| ビジネスローンの種類 | 貸付け上限限度額 |

|---|---|

| AGビジネスサポート不動産担保なし | 1000万円まで |

| AGビジネスサポート不動産担保あり | 5000万円まで(カードローンの場合)と1億円まで(返済のみの場合)。 |

不動産担保ありなら最高1億円までの

事業融資が見えてきます。

高額融資の場合は、返済計画をしっかりと

立てて、無理な返済にならないか?を

ご検討ください。

他の詳細については公式サイトを

参考にしてみてください。↓

●AGビジネスサポートの不動産担保ビジネスローンの公式ページ詳細はこちら

※公式ページすぐの「不動産担保ローンはこちら」をクリック。

※重要 必ず電話ではなく「オンライン申し込み」から申し込みをしてください。

その他の不動産担保「あり」と「なし」の大きく違う点

ではAGビジネスサポートの商品の概要の比較を

してみてさらに違う点を理解しておきましょう。

金利について

不動産を担保に入れると、金利

が低くなります。

支払い方法

「返済のみ」のタイプがほとんどです。

金額が大きくなるので、「いつでも繰り返し

借り入れ」になると、

貸す側にとっても借りる側にとっても

リスクが非常に増大するためです。

毎月決められた返済金額を払うのみとなります。

返済が終わるまで追加融資を受ける

ことは難しくなりますので気をつけましょう。

必要書類

不動産の担保をするための書類が増え、

やや煩雑になります。

セゾンファンデックスの不動産担保ローン

株式会社クレディセゾンの子会社。

事業融資のビジネスローンでは不動産担保を

扱っています。

ご利用目的

設備投資・運転資金(仕入れ・買掛金の支払等)・事業者ローン組換えなど

融資対象

法人・個人事業主 個人事業主は原則、申し込み時満20歳以上70歳以下、

完済時85歳未満の方。日本国籍または永住許可を有する方。

延滞損害金

年率20.00%

担保(抵当権設定)

法人または代表者及び代表者の親族が所有する不動産※ 抵当権の順位は問いません。

連帯保証人

原則不要 ※ただし、法人の場合は、代表者の個人保証が必要になります。※ただし、ご親族(三親等以内)の方が担保提供される場合は、連帯保証人となっていただく場合があります。

ご融資額

100万円~5億円

融資年率

変動金利 2.75%‐4.55% (2022年4月現在)

(年1回利率見直し/みずほ銀行の長期プライムレート+1.65%‐3.45%・4月1日を基準日として

同年6月5日より新利率を適用)

固定金利 4.50%‐9.90%(2022年4月現在)

※金利タイプ(変動金利または固定金利)は、当社の審査により決定させていただきます。

返済方式および返済期間・回数

毎月元利均等払い

5年~25年/60回~300回

※変動金利の場合、利率の見直しに伴い、原則として毎月の返済金額は増額されませんが、返済期間は最長35年・420回となる場合がある。

ご融資方法

お客様の口座へお振込いたします。

必要書類

審査時

●法人融資の場合

- 法人代表者の本人確認書類~運転免許証(運転経歴証明書)、パスポート、健康保険証(※記号・番号や保険者番号部分、QRコードは見えないように加工してから提出(QRコードは、(株)デンソーウェーブの登録商標です。))などのいずれか

- 法人代表者の住民票(世帯全員分の記載があるもの)

- 法人代表者の収入証明書~源泉徴収票(必須)、確定申告書

- 法人の本人確認等書類~商業登記簿謄本

- 決算報告書(直近2期分)、事業計画書など(新規事業の場合は、創業計画書など)

- 法人および担保提供予定者の納税証明書(固定資産税・所得税・法人税など)

- 担保予定不動産のローン残高が確認できる残高証明書、返済予定表・返済口座通帳など

●個人事業主融資の場合

- 本人確認書類~運転免許証(運転経歴証明書)、パスポート、健康保険証(※記号・番号や保険者番号部分、QRコードは見えないように加工してから提出(QRコードは、(株)デンソーウェーブの登録商標です。))などのいずれか

- 住民票(世帯全員分の記載があるもの)

- 収入証明書~確定申告書、課税証明書

- 事業計画書など(新規事業の場合は、創業計画書など)

- 担保提供予定者の納税証明書(固定資産税・所得税・住民税など)

- 担保予定不動産のローン残高が確認できる残高証明書、返済予定表・返済口座通帳など

※その他必要に応じて、上記以外の書類を提出していただく場合がございます。。

契約時締結費用

事務手数料(ご融資金額の1.65%以内<税込>)

※来社にてご契約いただけない場合は、別途22,000円~44,000円<税込>の負担が必要。

調査料(ご融資金額の0.55%以内<税込>)

収入印紙代相当額

登記費用(実費)

振込手数料(実費)

中途解約手数料

返済元金の3.0%以内

- 商号/株式会社セゾンファンデックス

- 登録番号/関東財務局長(10)第00897号

- 日本貸金業協会会員第001350号

- 宅地建物取引業者免許証番号 国土交通大臣(1)第9536号

不動産担保ありで推奨できるおすすめビジネスローンは?

無担保でのビジネスローンでいつでも

繰り返し借入と返済の両方ができる、

さらに、

不動産担保にて高額な融資の申し込み

ができる、

おすすめのビジネスローンについては

このページでお伝えしている、

AGビジネスサポート

です。

ぜひ確認しておいてください。

ビジネスローンの比較のまとめ「継続か?債務整理か?」の方向性からの視点

真面目に事業を営んでいるならまずは申し込む

ビジネスローンも銀行系の事業融資も、

「会社の手助けをしたい」という気持ちは

大いに持っています。

そういった手助けをして、その恩恵として

「金利」を払ってもらい、会社や金融機関

の報酬を上げているわけです。

ビジネスローンの申し込みをする方が

真面目に事業に取り組み、その際に

どうしてもつなぎ融資や、運転資金が

必要となったならば、

ビジネスローン会社や事業資金融資会社は

その手助けをしたいと考えています。

ですので、事業資金が必要となった際には

いずれにせよ、まずは融資の申し込みをして、

審査を受けていただくことが賢明な行動です。

審査に通り融資を受けられれば、

ビジネスローン会社から見込みを

持たれているという風に考えることも

できます。

貸付条件をご確認のうえ、ゆとりを持ったご返済計画を。ご返済等でお悩みの方は日本貸金業協会 貸金業相談・紛争解決センター0570-051-051(受付時間9:00~17:30 休 : 土、日、祝日、年末年始)

事業継続の方向性を考える

逆に、審査に通らなかった場合は、

融資を受けられない何らかの問題が

あると考えられるので、

数社の審査に通らない場合は、

融資とは違った方向性を考えるべき

とも捉えることが出来ますし、

方向性さえ見えれば後はそれに向けて

対応をしていくことが大事になるかと思います。

債務整理の相談

借金が膨れ上がり、その返済に大きく困っている

方が融資の申し込み行って、

どうしても審査が通らない場合は、債務整理と言う

方向性を考えることも1つでしょう。

ビジネスローンの比較のまとめ

いかがでしたでしょうか?

有効性の高いビジネスローンの

比較を細かくしてみると、

実際に融資を受けやすい会社の

あり方や、メリットがある事がわかって

いただけましたでしょうか?

実際、わたくしきゃっするも事業融資を

受けている身であり、

そのあたりの経験から比較してみた

お話しをご紹介しました。

皆様のビジネスにおいて有効にご活用

していただければ幸いです。

ビジネスローンは貸付条件をご確認のうえ、ゆとりを持ったご返済計画を。

ご返済等でお悩みの方は日本貸金業協会 貸金業相談・紛争解決センター0570-051-051(受付時間9:00~17:30 休 : 土、日、祝日、年末年始)

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- ビジネスローンの効果的な使い方の方法・豆知識

- 個人・法人かビジネスローンを利用するための効果的な使い方をご紹介します。運転資金の資金繰り解消にも役立ちます。

- ノンバンクのビジネスローンについて深掘り

- 会社法人・個人事業主のビジネスローンとしてメリットのあるノンバンクについて。 事業融資・運転資金を銀行以外で調達することができます。

- 運転資金とビジネスローンの関係について深掘り

- 会社法人・個人事業主の運転資金の融資をビジネスローンで申し込むメリットとは?そもそも運転資金とはどういったものか?

- アイフルののビジネスローンについて深掘り

- 即日融資可能、繰り返し借り入れができ、いつでも返済が可能なアイフルビジネスファイナンスローン事業融資の評判や口コミ、審査など気になる情報のまとめ一覧です。

- 大阪や東京でビジネスローンを探すより有利な条件がたった1社ある

- 事業における運転資金やつなぎ資金の融資を受けるならネットでの受付も可能です。今もっともおすすめできる全国からweb申し込みが可能なビジネスローンとは?

- カードローンとビジネスローンの違いは「個人と事業主。」共通のメリットは?

- 個人向けカードローンと法人・個人事業主向けのビジネスローンは違いもありますが、共通するメリットもあります。どちらでもカードの発行が可能な使いやすい会社もあります。

- AGビジネスサポートは事業融資が可能。金利・担保など3社との比較

- キャッシングでは人気のアイフルですが、個人向けの他に事業融資向けのビジネスローンサービスもあります。その内容についてご紹介します。

- 楽天銀行のビジネスローン・事業融資は審査が甘いってホント?

- ネット銀行でも有名な楽天銀行には「ビジネスローン」の融資の相談も行っています。実際の審査の内容や申し込み方法などを調べてみました。

- オリックスのビジネスローンVIPローンカードBUSINESS個人事業主・法人向けとは?

- ビジネスローンにおすすめの(orix)オリックス・クレジット株式会社のVIPローンカードビジネスは、信頼ある大手ノンバンク会社が展開する事業融資です。

- 年商5000万の飲食店運転資金で100万円のビジネスローン融資。緊急時の利便性。

- 給与の支払いや仕入れの代金支払いなど、飲食店での運転資金で保証人なしのビジネスローンを活用した例をご紹介します。

- 審査が甘いビジネスローン。銀行・貸金業で50万円か10万円を借りるとき違いはあるのか?

- ビジネスローンの申し込みで最も気になることの一つ、「審査」について解説します。ノンバンクは銀行より審査の甘いは本当か?

- 法人・自営業必見!融資での金利を比較。ビジネスローンは担保ありで低金利が可能

- 融資の金利をノンバンクと銀行で比較。法人と個人事業主では金利設定は違うのか?スピーディーな事業融資はここがおすすめをご紹介。

- 銀行で融資を断られてもあきらめない!この2社のビジネスローンの審査を受けてみる

- 事業融資や運転資金の調達は銀行以外でも可能です。銀行以外の「ビジネスローン」のメリットやデメリットをご紹介します。

- ビジネスローンで即日融資。緊急なら法人・自営業共最短当日で限度額1000万円まで借入可能なノンバンク1社を推奨

- 至急・緊急のビジネスローンなら銀行よりノンバンクの可能性を実感。その理由やビジネスローン2019の比較から最適な金融機関を選んで法人・個人事業主の事業融資を確実に確保。

- ビジネスローンとは?有効活用のための5つのメリット

- 個人経営者・会社法人代表者が融資を受けたいと考えるなら「ビジネスローン」があります。まずはビジネスローンとは?についての詳細をご覧ください。

- 個人事業主・自営業がお金借りる方法。事業性融資で3つの金融機関から選ぶときのポイントを徹底比較

- ビジネスローンを個人事業主・自営業が受ける為には、それぞれの事業者に適切な金融機関を選ぶことでより確実な融資を受けることができます。事業融資申し込みの優先順位を見極めて簡素化。

- 個人事業主・自営業が消費税を払えない!分割納付とビジネスローンの活用

- 消費税が払えないという自営業者・個人事業主は多く、共通の悩みです。未払いの解決策と滞納を事前に回避する方法などをご紹介します。

- レイクのキャッシングはビジネスローンに対応しているのか?

- ビジネスローンとは事業性融資のことですが、2018年に新しくサービスが始まったレイクALSAでお金を借りた場合、事業性資金に使えるのか?についてお話しします。

- アコムのキャッシングはビジネスローンも対応しているのか?

- ビジネスでの資金調達は事業性融資になりますが、フリーローンとして人気のアコムではビジネスローンとして審査を受けることができるのか?についてお話しします。

- 事業資金が借りやすい。赤字決算でもローン審査可能なたった1つのノンバンク融資会社とは?

- 社員が少ない個人事業主や小規模な会社経営に携わる方全般にお届けする、法人融資や事業資金・運転資金の融資が出来る限り実現させる唯一借りやすい方法をご紹介します。

- 短期の融資。下限金利8%で銀行より利便性・審査でおすすめのビジネスローンとは?

- 運転資金などの短期の事業融資に便利なビジネスローンをご紹介します。無担保でコンビニATMで借入・返済が出来ます。法人・個人事業主どちらでも可能。

- 車のローンが組めない個人事業主・自営業の最終手段。100万円以下ならビジネスローンを利用

- 銀行などではローンサービスの一つに金利の低い「車専用ローン」があります。しかし自営業で安定した収入がない場合、審査に通らないことも多いです。そんな時にできる車ローン対策をご紹介します。

- 自営業の借り入れ。赤字決算でも申し込み可能なたった1つのビジネスローンとは

- 何かと運転資金が不足がちになる自営業のビジネス。カード型ビジネスローンなら必要な時だけコンビニATMで借り入れができる実用性に優れたメリットがあります。

- 自営業のローン。赤字でも最高限度額1000万まで申し込み可能なビジネスローンをご存知ですか?

- 銀行ではなかなか貸してくれない事業融資でも、ノンバンクのビジネスローンなら審査に通りやすいメリットがあります。

- 自営業者がカードローンを選ぶとき。事業性融資と個人融資の2つの視点から考える

- 個人・法人で自営業を行う方が融資を考えるなら、カード型のローンで申し込みができる方が多くのメリットとがあります。銀行とノンバンクとの両方からおすすめのカードローンをご紹介します。