「楽天ビジネスローン」は法人・個人事業主にとってメリットはあるのか?審査の内容が気になる。

楽天銀行ビジネスローン

は、楽天銀行が行っている法人・

個人事業主向けの、

事業資金のお手伝いとなる

お金の貸付事業です。

楽天グループは「楽天市場」を始め、

日本で最も大きなITグループであり、

その信頼度も非常に高い企業といえます。

では、その楽天が展開する、楽天銀行

ビジネスローンは、実際に融資を希望したい

会社経営者にとって大きなメリットが

あるのでしょうか?

楽天ビジネスローンの内容について

深堀してみましたので、

ぜひ最後までご覧ください。

みなさまこんにちは!このサイトを運営しています、「きゃっする」と申します。このページでは楽天銀行ビジネスローンについての特徴や、特に審査の内容の厳しさ・甘さについて詳しくご紹介しています。事業・運転資金調達に最適な他社ビジネスローンの紹介もあります。

※運転資金・つなぎ資金の急な出費のときに困らない為には赤字でも申し込み可能な安心のビジネスローンカードでATMですぐ使える!返せる「AGビジネスサポート」が常識

・結論。楽天ビジネスローンの審査は決して甘くない。その理由について

・楽天銀行ビジネスローンの審査の方法

・担保条件が厳しい。楽天ビジネスローン最大のアキレス腱

・楽天ビジネスローンでは「繰り返し借入れ」はできない

・唯一金利設定に希望。楽天ビジネスローンがメリット

・まだあまり知られていない、楽天銀行のビジネスローン以外の銀行でおすすめのビジネスローン

・まとめ ビジネスローンで一番「審査に期待ができる会社」を選ぶ

・よくある質問と回答FAQ

結論。楽天ビジネスローンの審査は決して甘くない。その理由について

楽天銀行は名前の通り、

銀行

です。

もともとは、「イーバンク銀行」という

ネットバンクだった事業を、2010年

に楽天が買収しました。

ネット銀行のキャッシング・事業融資の特徴

ネット銀行の場合、店舗を構える

銀行(いわゆる三井住友銀行や

三菱UFJ銀行など)

よりも、カードローンやビジネスローン

においては「借りやすい」「審査がゆるい」

と思われることが多いようです。

しかし、実際には「甘い審査」を期待するのは

難しいと考えられます。

金利の低いローンは審査が厳しい

銀行のローンはノンバンクと比べて比較的

金利が低い設定になっています。

例えば、ノンバンクのビジネスローンで

よく使われている、

事業融資専門のAGビジネスサポート

でのビジネスローンと比べてみると、

楽天銀行のビジネスローンは

金利が低い設定になっています。

このことから、

楽天ビジネスローン

も、ネット銀行であっても審査は

他の銀行と同じように審査は厳しい

というのが現状です。

さらに、今回楽天銀行ビジネスローン

を詳しく調べてみると、

- 提出書類が多岐にわたっている

- 経営状況や借金等も詳しく調べられる

- 担保設定が厳しい

など、あらゆる面でハードルが高いという

内容になっていました。

(この後に詳しく内容をお伝えします。)

なぜ楽天ビジネスローンは審査のハードルが高い?

もう1点、審査のハードルが高いといえる

楽天銀行ならではの理由があります。

それは、歴史が浅いということです。

先ほどもご紹介したように楽天銀行は、

2010年から始まった事業です。

現在2017年までたったの7年しか歴史

がなく、貸付事業のノウハウ等の蓄積

が少ないといえます。

しかも、「楽天銀行ビジネスローン」に

関してだけで言うと、

このサービス始まったのが2016年8月です。

そのため、万が一「貸し倒れ」などの

事故にあった際のリスクヘッジなどが

確立されていないということが考えられます。

従って、審査内容はもちろん、担保設定や

貸付方法など、楽天銀行にとってリスクの

少ない内容になってしまっているため、

ビジネスローンを受けたい側にとっては、

メリットは少ない内容となっているわけです。

ここまで解説したように、

金利が低い銀行=審査が厳しい

ということが常識的にも良く分かります。

ですのでやはり「審査に通るかが不安」

な面がでてきます。

但し、最近の銀行ビジネスローンでは、

借りやすいことを優先したサービスを

提供する銀行も登場しています。↓

楽天銀行ビジネスローンの審査の方法

楽天銀行ビジネスローンを利用するにあたって、

法人と個人事業主の区分

があります。

審査のポイントとなるのは、

- 業績

- 借金

- 税金

となります。

「決算書もしくは確定申告書3期分」は明らかに魅力がない

赤字を補填するような目的では、

銀行の事業融資では審査に通る

ことは難しいです。

にもかかわらず、楽天ビジネスローンでは

業績のチェックについては、法人の場合

だと決算書を、

個人事業主だと確定申告書をそれぞれ、

3期分提出

しなければなりません。

メガバンクでも2期分の業績だけで審査される

ところがあるので、3期分は長い方であり、

(3期というのは現在ではほとんどない)

長い業績の中で審査を見るということは、

それだけ貸し付けに慎重になっていると

いうことでしょう。

この期間に赤字決済があると、ノンバンク

とは違い、銀行だけに審査に通ることは

難しいと考えられます。

審査機関も「3機関」と店舗銀行並み

次に信用情報の部分です。

通常どんな貸付事業でも信用情報

機関での情報チェックは行われます。

(国からチェックする義務付けがある)

- 株式会社日本信用情報機構

- 全国銀行個人信用情報センター

- 株式会社シー・アイ・シー

この3つの信用情報機関で調べられるのは、

- 返済状況に関する情報

- 取引事実に関する情報

- 申し込みの事実に係る情報

となります。

参考 ・信用情報紹介に関する知恵袋

楽天銀行以外に取引のある金融機関

で借入がどのくらいあるかどうか?など

法人だと代表者と法人の情報、

個人事業主だと個人の情報が

5年分調べられることになります。

延滞金が発生しているなど、信用を

失墜するようなことがあれば、審査に

通ることは厳しいです。

ただし、この部分に関してはどの

ビジネスローンでもほぼ同じ条件内容

と言えますので、

特に「厳しい」というわけではありません。

税金の滞納はNG

最後に税金です。納税証明書を提出する

ことが義務付けられているので、滞納が

判明すると、融資の実現は難しくなります。

融資で得た資金の使い道が「運転資金」

であることが条件となっていますので、

滞納している税金を納付することが「融資

目的」であれば、却下されます。

この部分についても、他の金融機関での

通常の貸付条件と同じ内容です。

では次に、楽天ビジネスローンの申込条件

最大のネックとなる「担保部分」に

ついてお話しします。

担保条件が厳しい。楽天ビジネスローン最大のアキレス腱

楽天ビジネスローンでは、

債務者が返済ができなくなった時の

自行の損害を防ぐために、

不動産などの担保や保証人

が必要となっています。

他社・他行の担保・保証人条件は?

現在では、「会社代表者」のみの

保証人が必要とされる場合が

ほとんどです。

個人事業主に関しては、「無担保・

無保証人」の条件が一般的となっています。

不動産担保等の差し入れは「高いリスク」

現在のビジネスローンでは、

不動産などの担保差し入れ

について「融資条件」として明記

しているところは少ないです。

(ただし事業者向け「不動産担保ローン」

というの「別途サービス」がある場合は多い。)

もちろん、返済不能になるような事故

がなければ問題はないのですが、

やはり担保を差し入れるということ自体、

事業融資を希望する経営者にとっては

「条件が悪い」ということが言えるでしょう。

楽天ビジネスローンでは「繰り返し借入れ」はできない

楽天ビジネスローンでは、

- 借り入れる金額は100万円以上の1億円以内

- 返済期間は5年間

となっています。

ノンバンクのビジネスローンでは、

返済方式を「元利定額返済方式」

とし、

カードや振込などで融資を受けたい時に繰り返し必要な金額だけ借りられる

または、

資金に余裕が出来た時に返せる金額だけ追加で返す

という「借入・返済の自由な設定」を

設けているところもいくつかあるのですが、

楽天ビジネスローンでは、

一度借りたら返済が終わるまで追加融資はできない

という条件となっています。

唯一金利設定に希望。楽天ビジネスローンがメリット

先程の解説で、

ことをお伝えしましたが、

返済方法が、

毎月元金均等返済 ・期日一括返済

となっている楽天ビジネスローンの場合、

唯一のメリットとして、

利息が安い

可能性があります。

一般的に「毎月元金均等返済・

期日一括返済」の場合で、

「担保や保証人が必要」という楽天ビジネス

ローンにとってのリスク回避条件を付けて

いるなら、

その分金利設定が低い

ということも考えられます。

楽天ビジネスローンの案内ページでは、

金利についての数字が一切公表されて

おらず、

(固定・変動金利(当行所定の利率と

させていただきます)となっている)

実際の数字はわからないのですが、

前記で解説した、

- 担保差し入れても構わない

- 決算書や確定申告書3年分の提出でも問題ない

というような事業主様は、

「一度申し込んで金利条件を確認してみる」

という方法を選択しても良いのでは

ないでしょうか?

参考 ・楽天銀行ビジネスローン公式ページ

金利面のメリットを最大限に受けたい

とお考えの個人事業主・法人経営者

の方なら、「日本政策金融公庫」の

選択肢もあります。

但し、「審査」という面で見ると、楽天

銀行と同様、そのハードルは決して低くはなく、

提出書類も煩雑であり、また詳細な事業

計画書を作り、将来における業績アップの

ストーリーを作る必要があります。

まだあまり知られていない、楽天銀行のビジネスローン以外の銀行でおすすめのビジネスローン

もし、どうしても「事業融資を受けることを

最優先」する場合、

楽天銀行ではなく、ジャパンネット銀行の

ビジネスローンを一度検討して頂くのが

おすすめです。

個人事業主なら300万円までは提出書類無し

こういった条件を提示している

ビジネスローンは、銀行・貸金業

共にまだ見かけたことはありません。

確実に融資実行までのハードルが低い根拠

ジャパンネット銀行のビジネスローンは、

審査に通過をすれば、

無保証・無担保

で融資を受けられます。

銀行の無保証。無担保条件の場合、

必ずと言ってよいほど、どこか別の保証会社

が、保証を行っています。

これにより、窓口の銀行は自行のリスクを

全てなくしています。

となると、保証している会社の審査が

最も重要となります。

保証会社がOKを出せば、ほぼ審査に

通過できるわけです。

ジャパンネット銀行のビジネスローンの場合、

保証会社がアイフルとなっております。

つまり、一般的に銀行より比較的

審査通過が期待できると言われている

消費者金融会社の保証です。

ですので、期待がさらに膨らむわけです。

銀行ビジネスローンがいくら安心感がある

と言っても、実際に融資を受けられないのなら、

意味がありません。

金利は年13.8%で高め

銀行のプロパ融資の最大の特徴は

金利が低いという点です。

しかし、それだけに審査では、

- 事業計画書

- 決算書2期分

は最低そろえて、しかも事業計画書

では、「将来返済が滞りなくできる」

高い確証と、

融資を受けることで今より利益が向上する

というエビデンスを示す必要があります。

しかし小規模事業者では法人でも

個人事業主でもそれらを圧倒的に示す

ことは、実際には困難かもしれません。

ジャパンネット銀行の金利最大で年13.8%

というのは銀行のプロパ融資よりは高いですが、

貸金業などのビジネスローンと比較すると

低い設定です。※貸金業では一般的に

最大年18%。

どうしても事業性融資を獲得したい

とお考えならば、ジャパンネット銀行の

ビジネスローンを検討されるのがおすすめです。↓

※2020年1月追記

金利が割と低いのでおすすめしていた

ジャパンネット銀行ビジネスローンですが、

当サイトから申し込みをされた、9月・10月の

審査通過率を見ていると、

申し込み時点で、45%とかなり低い数字

となっています。

やはり銀行の事業融資であるため、

審査は厳しめと言えるかと思われます。

申し込み時点で55%、半分以上の方が

審査を受けられない状態ですので、

実際の審査通過率はさらに低い数字と

なっていることは間違いないでしょう。

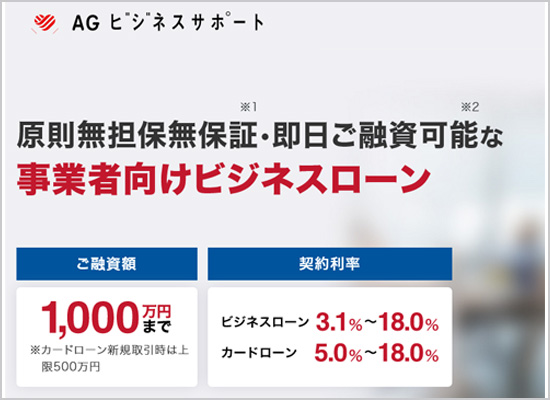

それに比べて、AGビジネスサポートの審査通過率は、

申し込み時点で約90%となっており、間違い

なくAGビジネスサポートの方が審査通過率は高いと

言えます。

従いまして、審査通過率の高いAGビジネスサポートで

まず申し込みをして、「信用情報での審査不通過

情報の記載」の確率を極力減らすためにて、審査を

通過させておくことをおすすめします。

※審査に通らなくては、100%融資を受ける

ことはできません。

※運転資金・つなぎ資金の急な出費のときに困らない為には赤字でも申し込み可能な安心のビジネスローンカードでATMですぐ使える!返せる「AGビジネスサポート」が常識

比較的審査のハードルが低い

と言われる「ノンバンク」での

申し込みを考えてみるのも

一考です。↓

まとめ ビジネスローンを比較して一番「借りやすい」会社を選ぶ

ネット銀行である楽天銀行なら、

「比較的審査が緩く、すぐに借りられる」

と思われている方も多かったかもしれません。

実際には提出書類が多い、経営状況や

借金等を長い期間調べられるということ

もあり、

審査基準が緩いという考えは誤りです。

資金使途も必然的に自由が利きにくく

なる「運転資金」に限られてくるので、

安易な考え方は見直すほうが望ましい

でしょう。

しかし、会社経営や個人事業での現実において、

- 運転資金が底をつきかけている

- 事業の経営が一時的に思わしくない

といういった場合、至急・即日で

資金を調達するための融資が

必要となるでしょう。

そんな場合の融資において「自社に

とっての優先順位」を考えたときは、

まず第一に考えなければならない、

「確実に資金調達ができる」

ことは必須条件となります。

事業融資を確実に得るために

最も近い手段として、

おすすめできるたった一つのビジネスローン

があります。

今回のテーマの楽天ビジネスローンや、

一般の銀行のように、

- 審査が厳しい

- 担保が必要

- 申込みから融資までに時間がかかる

といった煩わしさをなくしたビジネスローン

の検討もおすすめしておきますので、

よろしければ詳しい内容をご覧ください。↓

法人・個人事業主向けのビジネスローンなら、この1社に申し込みを考えてみてください。

ビジネスローンの審査

のストレスが非常に小さくて

すむおすすめの会社を1社

ご紹介します。

個人事業主・法人共にご利用可能です。

融資を急いでいる方でも、審査が

結果が早く、ほぼ即日で融資を

受けられます。

AGビジネスサポートは法人・個人事業主に積極的な融資を展開中。

テレビのCMでもお馴染みの

大手貸金業者、

アイフル

の子会社となる、事業者ローン専用

の融資会社があります。

それが、

AGビジネスサポート

です。

積極的な融資

銀行は企業への融資の代表的な

会社ですが、(銀行もほとんどが株式会社)

事実上、最近では会社・事業者に対して

積極的な融資を行っていないのが現状です。

逆に、AGビジネスサポートでは「事業者向けローン」

の利用者を積極的に受け入れ、

お金に関する経営のサポートを行っています。

ですので、

どうしても審査に通って融資を受けたい

という方には魅力的な会社です。

おすすめの理由

AGビジネスサポートは銀行の事業性融資

比べると、格段にメリットが多いと

言えます。

特に、

審査内容・融資までのスピード・契約後の使い勝手

などで、群を抜いたメリットがあります。

ではここから、AGビジネスサポートがおすすめの

理由を詳しく解説していきます。

公式サイトで詳細を確認できます。

すぐに申し込みページを見たい方は

こちらのページをご覧ください。↓

よくある質問と回答FAQ

AGビジネスサポートのような貸金業のビジネスローンと比較して金利が低いことがメリットです。また最大1億円までの大きな金額の融資が可能です・※詳しくはこちら

楽天ビジネスローンの審査は決して甘くないと言えます。その理由についてはこちら→※詳しくはこちら

原則、担保の提供が必要です※詳細についてはこちら

できません。証書貸付となり、融資後は返済のみとなり、毎月決められた返済金額を支払います。※詳しくはこちら

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- ビジネスローンの効果的な使い方の方法・豆知識

- 個人・法人かビジネスローンを利用するための効果的な使い方をご紹介します。運転資金の資金繰り解消にも役立ちます。

- ノンバンクのビジネスローンについて深掘り

- 会社法人・個人事業主のビジネスローンとしてメリットのあるノンバンクについて。 事業融資・運転資金を銀行以外で調達することができます。

- 運転資金とビジネスローンの関係について深掘り

- 会社法人・個人事業主の運転資金の融資をビジネスローンで申し込むメリットとは?そもそも運転資金とはどういったものか?

- アイフルののビジネスローンについて深掘り

- 即日融資可能、繰り返し借り入れができ、いつでも返済が可能なアイフルビジネスファイナンスローン事業融資の評判や口コミ、審査など気になる情報のまとめ一覧です。

- 大阪や東京でビジネスローンを探すより有利な条件がたった1社ある

- 事業における運転資金やつなぎ資金の融資を受けるならネットでの受付も可能です。今もっともおすすめできる全国からweb申し込みが可能なビジネスローンとは?

- カードローンとビジネスローンの違いは「個人と事業主。」共通のメリットは?

- 個人向けカードローンと法人・個人事業主向けのビジネスローンは違いもありますが、共通するメリットもあります。どちらでもカードの発行が可能な使いやすい会社もあります。

- AGビジネスサポートは事業融資が可能。金利・担保など3社との比較

- キャッシングでは人気のアイフルですが、個人向けの他に事業融資向けのビジネスローンサービスもあります。その内容についてご紹介します。

- オリックスのビジネスローンVIPローンカードBUSINESS個人事業主・法人向けとは?

- ビジネスローンにおすすめの(orix)オリックス・クレジット株式会社のVIPローンカードビジネスは、信頼ある大手ノンバンク会社が展開する事業融資です。

- 年商5000万の飲食店運転資金で100万円のビジネスローン融資。緊急時の利便性。

- 給与の支払いや仕入れの代金支払いなど、飲食店での運転資金で保証人なしのビジネスローンを活用した例をご紹介します。

- 審査が甘いビジネスローン。銀行・貸金業で50万円か10万円を借りるとき違いはあるのか?

- ビジネスローンの申し込みで最も気になることの一つ、「審査」について解説します。ノンバンクは銀行より審査の甘いは本当か?

- 法人・自営業必見!融資での金利を比較。ビジネスローンは担保ありで低金利が可能

- 融資の金利をノンバンクと銀行で比較。法人と個人事業主では金利設定は違うのか?スピーディーな事業融資はここがおすすめをご紹介。

- 銀行で融資を断られてもあきらめない!この2社のビジネスローンの審査を受けてみる

- 事業融資や運転資金の調達は銀行以外でも可能です。銀行以外の「ビジネスローン」のメリットやデメリットをご紹介します。

- ビジネスローンで即日融資。緊急なら法人・自営業共最短当日で限度額1000万円まで借入可能なノンバンク1社を推奨

- 至急・緊急のビジネスローンなら銀行よりノンバンクの可能性を実感。その理由やビジネスローン2019の比較から最適な金融機関を選んで法人・個人事業主の事業融資を確実に確保。

- ビジネスローンとは?有効活用のための5つのメリット

- 個人経営者・会社法人代表者が融資を受けたいと考えるなら「ビジネスローン」があります。まずはビジネスローンとは?についての詳細をご覧ください。

- 必ず借りれるビジネスローンは?という質問で比較回答。2022年無担保・ハードルが低い審査会社

- 事業資金を比較されている方に朗報。今なら日銀マイナス金利政策で積極的に無担保融資するビジネスローン会社に審査を申し込むことが可能です。

- 個人事業主・自営業がお金借りる方法。事業性融資で3つの金融機関から選ぶときのポイントを徹底比較

- ビジネスローンを個人事業主・自営業が受ける為には、それぞれの事業者に適切な金融機関を選ぶことでより確実な融資を受けることができます。事業融資申し込みの優先順位を見極めて簡素化。

- 個人事業主・自営業が消費税を払えない!分割納付とビジネスローンの活用

- 消費税が払えないという自営業者・個人事業主は多く、共通の悩みです。未払いの解決策と滞納を事前に回避する方法などをご紹介します。

- レイクのキャッシングはビジネスローンに対応しているのか?

- ビジネスローンとは事業性融資のことですが、2018年に新しくサービスが始まったレイクALSAでお金を借りた場合、事業性資金に使えるのか?についてお話しします。

- アコムのキャッシングはビジネスローンも対応しているのか?

- ビジネスでの資金調達は事業性融資になりますが、フリーローンとして人気のアコムではビジネスローンとして審査を受けることができるのか?についてお話しします。

- 事業資金が借りやすい。赤字決算でもローン審査可能なたった1つのノンバンク融資会社とは?

- 社員が少ない個人事業主や小規模な会社経営に携わる方全般にお届けする、法人融資や事業資金・運転資金の融資が出来る限り実現させる唯一借りやすい方法をご紹介します。

- 短期の融資。下限金利8%で銀行より利便性・審査でおすすめのビジネスローンとは?

- 運転資金などの短期の事業融資に便利なビジネスローンをご紹介します。無担保でコンビニATMで借入・返済が出来ます。法人・個人事業主どちらでも可能。

- 車のローンが組めない個人事業主・自営業の最終手段。100万円以下ならビジネスローンを利用

- 銀行などではローンサービスの一つに金利の低い「車専用ローン」があります。しかし自営業で安定した収入がない場合、審査に通らないことも多いです。そんな時にできる車ローン対策をご紹介します。

- 自営業の借り入れ。赤字決算でも申し込み可能なたった1つのビジネスローンとは

- 何かと運転資金が不足がちになる自営業のビジネス。カード型ビジネスローンなら必要な時だけコンビニATMで借り入れができる実用性に優れたメリットがあります。

- 自営業のローン。赤字でも最高限度額1000万まで申し込み可能なビジネスローンをご存知ですか?

- 銀行ではなかなか貸してくれない事業融資でも、ノンバンクのビジネスローンなら審査に通りやすいメリットがあります。

- 自営業者がカードローンを選ぶとき。事業性融資と個人融資の2つの視点から考える

- 個人・法人で自営業を行う方が融資を考えるなら、カード型のローンで申し込みができる方が多くのメリットとがあります。銀行とノンバンクとの両方からおすすめのカードローンをご紹介します。