アイフルには法人・個人事業主向けの融資「AGビジネスサポート」があります!

アイフルならビジネスローン

もあります。

アイフルの「AGビジネスサポート」

の申し込みは、ビジネスローンとなりますので、

「事業性融資」となり、年収の

3分の1を超える融資も検討ができます。(※1)

※以前は「ビジネクスト」と呼ばれていましたが、

2020年に「AGビジネスサポート」に

ビジネスローンの名称が変更となりました。

※1: 貸金業法改正(2010/06/18)により、原則、個人が年収1/3を超える借り入れはできなくなりましたが、『AGビジネスサポート』は、事業性融資のためお申し込み可能!!

事業融資の分野では民間の企業が

行う「ノンバンク」と呼ばれる

ビジネスローンサービスがあります。

参考 ・ノンバンクとは

「銀行ではない会社」

ということでこの名前がついていますが、

これらに相当するのが、

のような国が認める正規の

貸金業社になります。

以前は「個人向け貸付」をメインに

行っていたアイフルも、

法人・個人事業主向けの事業融資も

行っています。アイフルのビジネスローン

「事業サポートローン」もそういった融資の

一つです。

このページでは、アイフルの

ビジネスローン「事業サポートローン」

をメインに取り上げて、

同業他社との比較などを行いながら、

メリットやデメリットを詳しくご紹介します。

さらに、アイフルが展開するもう一つの

おすすめのビジネスローン「AGビジネスサポート」

の解説もします。

特徴やおすすめ度が高い理由をご教授いたします。

ぜひ最後までご覧ください。

みなさまこんにちは!このサイトを運営しています、「きゃっする」と申します。このページではAGビジネスサポートについての特徴を元に他社との比較の詳細をご紹介しています。事業・運転資金調達に最適な他社ビジネスローンのお役立ち情報もあります。

※運転資金・つなぎ資金の急な出費のときに困らない為の安心のビジネスローンカードはATMですぐ使える!返せる「AGビジネスサポート」が常識

data-ad-client="ca-pub-2611664471971997"

data-ad-slot="8775570663"

data-ad-format="auto">

・AGビジネスサポートの概要について

・AGビジネスサポートの法人と個人の違いや「担保の有無」

・不動産担保ならビジネスローンの金利が大幅に低くなる

・他社ビジネスローンと比較して大きな違いは?

・よくある質問と回答FAQ

○ビジネスローン豆知識

・赤字決算でも大丈夫?ビジネスローンならAGビジネスサポートのすすめ

・不動産を担保にできるなら、ビジネスローンの金利は大幅に下がります!

AGビジネスサポートローン事業サポートローンの概要について

まず初めにアイフルが提供する、

事業サポートローンの概要を解説します。

AGビジネスサポートは「事業者向けの

ビジネスローン」となります。借入金は事業

資金(運転資金・設備投資資金)

としてのみ使うことができます。

| 商号 | AGビジネスサポート株式会社 |

|---|---|

| 本社所在地 | 東京都港区芝2丁目31-19 |

| 事業内容 | 事業者金融業。無担保型・診療報酬担保型・不動産担保型・売掛債権ファクタリング等 |

| 登録加盟番号 | 関東財務局長(8)第01262号 |

ちなみにこのAGビジネスサポートの

ビジネスローンと、テレビCMで流れている

「アイフルカードローン」とは別の会社となります。

※系列は同じグループ会社。

ですので、借り入れ金額や管理画面表示、

ログイン画面操作システム・明細などは全く

別のものとなります。

担保の有無

- AGビジネスサポート(無担保ローン)

- AGビジネスサポート(不動産担保ローン)

の2種類から選べます。

AGビジネスサポート(無担保ローン)の詳細

借入限度額と金利

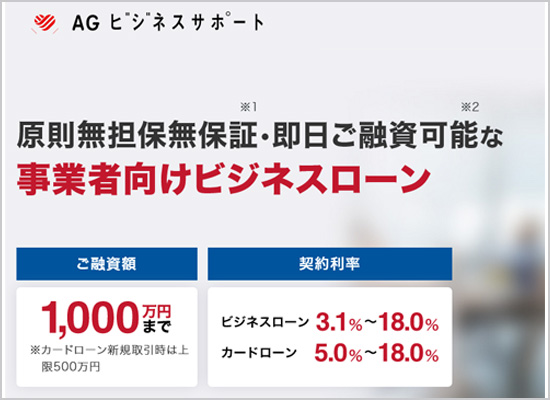

借入限度額は1万円から1000万円まで、

貸付利率は3.1%から18%の間で変動します。

(法人・個人事業主共通)

| 借入限度額 | カード型ローン・・・1万円から500万円、証書貸付ビジネスローン・・・1万円から1000万円 |

|---|---|

| 金利設定範囲 | カード型ローン・・・5.0%~18.0%、証書貸付ビジネスローン・・・3.1%~18.0% |

返済方法について

- 借り入れ後の残高スライド元利定額リボルビング支払い方式

- 元利定額返済方式(分割払い)

- 元金一括返済方式(個人事業主はカードローン可)

「元金一括返済方式」は、普段の

返済は利息のみで、最終回に

一括返済を行うものです。

また個人事業主であれば、

カードローン方式があります。

この返済方式を選べば利用途中

でも追加融資を受けることができます。

申し込み方法

インターネット・フリーダイヤルから申し込みが

可能です。全国に対応しています。

※クレジットカードは対応していません。

AGビジネスサポートローン事業ローンの法人と個人の違い「担保の有無」

アイフルの事業サポートローンは、

個人向けと法人向けに分かれています。

法人とは有り体に言えば「会社・企業」

の事であり、法人として登録している

場合はこちらを選びます。

個人事業主は自営業やフリーランスなど

「法人ではないが、サラリーマン(給与所得者)

ではない仕事を行う」人の事を指します。

申込みでの違い

実務的な違いとして法人向け個人

事業主向けでは、提出書類が異なります。

その他の違いとともに次の表で

違いをご確認下さい。(無担保ローンの場合)

| ※ | 個人事業主 | 法人 |

|---|---|---|

| 必要書類 | 本人確認書類、確定申告書(青・白)事業内容確認書(当社所定) | 代表者の本人確認書類決算書2期分、商業登記簿謄本 |

| 担保・連帯保証人 | 担保・連帯保証人…原則不要 | 代表者の連帯保証…原則必要、担保・第三者連帯保証人…原則不要 |

個人事業主向けであればカード

ローン方式でも借り入れができます。

(限度額までなら必要な時にATMで

追加融資が可能)

またアイフルは「不動産担保ローン」

も提供しています。

こちらは不動産などを担保にして、最大1億円

まで借りれますが、手数料が必要など、

無担保ローンより手続きが面倒になっています。

不動産担保ならビジネスローンの金利が大幅に低くなる

先ほど解説した通り、アイフルの事業性融資では

「不動産担保ローン」

も提供しています。

しかし、不動産担保での事業性融資

としては、他社と比較して金利が高い

設定ですので、あまりおすすめはできません。

不動産担保でビジネスローンをお考え

の場合は、それを得意とする会社での

お申し込みを検討してみてください。

詳しくはこちのページで解説しています。↓

他社ビジネスローンと比較してして大きな違いは?

銀行の事業性融資との比較

銀行が行う事業融資に比べた場合の、

メリットとデメリットは次のような内容です。

| ※ | AGビジネスサポート | 銀行事業性融資 |

|---|---|---|

| 金利 | 高い | 低い |

| 審査 | ゆるい | 厳しい |

| 手続き | 簡素 | やや複雑 |

| 融資までのスピード | 早い | 遅い |

| 追加融資 | 可能(カードローンの場合) | 新たに申し込み審査が通れば可能 |

ノンバンク同業他社との比較

他の消費者金融と比べると、限度額は

アイフルの事業性サポートプランが多少

大きくはなっていますが、

そのほかの部分で大きな差はありません。

たとえばプロミスが提供する「自営者ローン」

は、貸付限度上限額が300万円までで、

金利は6,3%から17、8%となっています。

また、アコムの「ビジネスサポートカードローン」

では、貸付限度上限額が300万円までで、

金利は12%から18%となっています。

金利面などでの違いもありますが、

諸条件などを比べてもさほど変わら

ないというのが実状です。

大きな金額を借りるなら少しでも低い金利で

ただし、300万円の事業融資を申し込む

など、大きな金額を必要とする場合は、

少しでも低い金利

で節約することも大事です。

300万円を金利10%と11%で借りた場合、

1ヶ月の利息は、

| 10% | 300万円×10%÷365日×30日=約24,630円 |

|---|---|

| 11% | 300万円×11%÷365日×30日=約27,120円 |

となり、2,490円の差がでます。

1年間なら、29,880円

(実際には元金を返済しているので、

これよりは低い金額)の違いがでます。

よくある質問と回答FAQ

AGビジネスサポートは赤字決算でも申し込みが可能です。審査においても赤字だからと言って融資が断られることはありません。銀行より借りやすいので緊急の運転資金や人件費の融資に最適です。※詳しくはこちら

AGビジネスサポートの金利はカード式ローンなら5.0%~18.0%、証書貸し付けなら3.1%~18.0%となっています。※AGビジネスサポート詳細はこちら

無担保・無保証で利用することができます。※詳細についてはこちら

カード式ならセブンイレブンに設置されているセブン銀行ATMや提携金融機関ATMで借り入れ・返済が可能です。電話での振込依頼も対応しています。※詳しくはこちら

インターネットを使ってスマホやPCからWEB申し込みが可能です。※詳しくはこちら

ローン審査は最短1日で結果がわかります。融資の承認をされれば状況によっては最短で即日融資が可能です。

豆知識 赤字決算でも大丈夫なビジネスローンのすすめ

アイフルのビジネスローン「事業サポート

プラン」は、ノンバンクの中では、

大手消費者金融が提供するビジネス

ローンと比較的すると、一般的な設定と

なっています。

「借り入れ限度額が多少多い」などの

違いはありますが、金利やサービス

内容などは、

個人向けほど大きな違いがないので、

自分が借り入れをしたい額にあわせて

うまく選択しましょう。

あまり知られていない、赤字決算でも大丈夫なビジネスローン

テレビCMをしているようなアイフルや

プロミスなどのノンバンクは認知度が

高いので比較対象にされやすい

のですが、

実は、アイフル経由のビジネスローンが

違う名前でもう1社あります。

当サイトでおすすめしている「AGビジネスサポート」です。

テレビなどでもCMしているので、

ご存知の方もあるかもしれませんが、

実はテレビCMだけでは分かりにくい

他社にない大きなメリットがアイフル

ビジネスファイナンスにはあります。

それが、

決算内容だけの審査ではありません。

事業規模や赤字だけを取り上げて

お断りすることはありません。

という、審査基準ポリシーです。

個人信用情報に照会は行われますが、

それとは別に自社の規定を持っています。

口コミではAGビジネスサポートの

ビジネスローン窓口は対応もよく、

融資に積極的であることがよくわかります。

ですので、増額の相談も気軽にできます。

銀行系や政府系、プロミスなどのノンバンク

の事業融資より「審査のストレスがない」という、

借りる側にとって最も嬉しいビジネスローンです。

その他にも、

- 無担保・無保証

- セブンイレブンのATMでいつでも繰り返し融資可能

など、多くのメリットがあります。

税理士や会計士の会社でも事業融資

のおすすめの会社として紹介されています。

検討していただいて損はない

ビジネスローン会社です。

一度詳しい内容をご覧いただき

ご検討くださいませ。↓

関連情報

・審査が甘いビジネスローンで50万円借りるときと10万円借りるとき違いはあるのか?

・楽天銀行のビジネスローン・事業融資は審査が甘いってホント?

・AGビジネスサポートのビジネスローン。無担保と不動産担保2つの違い

不動産を担保にできるなら、ビジネスローンの金利は大幅に下がります!

個人向けの不動産担保ローンが

あるように、

不動産を担保にしたビジネスローン

もあります。

金利の低下が見込める

例えば住宅ローンを受ける場合、

ほとんどの場合、購入する不動産

を担保に入れてローンを組む

ことになります。

これによって、住宅ローンの金利は、

1%~2%まで程度でお金を借りる

ことができるわけです。

※2019年9月現在

これと同じように、

ビジネスローンでも不動産を担保に

入れれば、金利の大幅な引き下げが

見込めます。

「不動産担保による事業者向けローン」

についての詳細はこちらのページで

詳しく解説していますので、

ぜひ参考にしてみてください。↓

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- ビジネスローンの効果的な使い方の方法・豆知識

- 個人・法人かビジネスローンを利用するための効果的な使い方をご紹介します。運転資金の資金繰り解消にも役立ちます。

- ノンバンクのビジネスローンについて深掘り

- 会社法人・個人事業主のビジネスローンとしてメリットのあるノンバンクについて。 事業融資・運転資金を銀行以外で調達することができます。

- 運転資金とビジネスローンの関係について深掘り

- 会社法人・個人事業主の運転資金の融資をビジネスローンで申し込むメリットとは?そもそも運転資金とはどういったものか?

- アイフルのビジネスローンについて深掘り

- 即日融資可能、繰り返し借り入れができ、いつでも返済が可能なアイフルビジネスファイナンスローン事業融資の評判や口コミ、審査など気になる情報のまとめ一覧です。

- 大阪や東京でビジネスローンを探すより有利な条件がたった1社ある

- 事業における運転資金やつなぎ資金の融資を受けるならネットでの受付も可能です。今もっともおすすめできる全国からweb申し込みが可能なビジネスローンとは?

- カードローンとビジネスローンの違いは「個人と事業主。」共通のメリットは?

- 個人向けカードローンと法人・個人事業主向けのビジネスローンは違いもありますが、共通するメリットもあります。どちらでもカードの発行が可能な使いやすい会社もあります。

- 楽天銀行のビジネスローン・事業融資は審査が甘いってホント?

- ネット銀行でも有名な楽天銀行には「ビジネスローン」の融資の相談も行っています。実際の審査の内容や申し込み方法などを調べてみました。

- オリックスのビジネスローンVIPローンカードBUSINESS個人事業主・法人向けとは?

- ビジネスローンにおすすめの(orix)オリックス・クレジット株式会社のVIPローンカードビジネスは、信頼ある大手ノンバンク会社が展開する事業融資です。

- 年商5000万の飲食店運転資金で100万円のビジネスローン融資。緊急時の利便性。

- 給与の支払いや仕入れの代金支払いなど、飲食店での運転資金で保証人なしのビジネスローンを活用した例をご紹介します。

- 審査が甘いビジネスローン。銀行・貸金業で50万円か10万円を借りるとき違いはあるのか?

- ビジネスローンの申し込みで最も気になることの一つ、「審査」について解説します。ノンバンクは銀行より審査の甘いは本当か?

- 法人・自営業必見!融資での金利を比較。ビジネスローンは担保ありで低金利が可能

- 融資の金利をノンバンクと銀行で比較。法人と個人事業主では金利設定は違うのか?スピーディーな事業融資はここがおすすめをご紹介。

- 銀行で融資を断られてもあきらめない!この2社のビジネスローンの審査を受けてみる

- 事業融資や運転資金の調達は銀行以外でも可能です。銀行以外の「ビジネスローン」のメリットやデメリットをご紹介します。

- ビジネスローンで即日融資。緊急なら法人・自営業共最短当日で限度額1000万円まで借入可能なノンバンク1社を推奨

- 至急・緊急のビジネスローンなら銀行よりノンバンクの可能性を実感。その理由やビジネスローン2019の比較から最適な金融機関を選んで法人・個人事業主の事業融資を確実に確保。

- ビジネスローンとは?有効活用のための5つのメリット

- 個人経営者・会社法人代表者が融資を受けたいと考えるなら「ビジネスローン」があります。まずはビジネスローンとは?についての詳細をご覧ください。

- 必ず借りれるビジネスローンは?という質問で比較回答。2022年無担保・ハードルが低い審査会社

- 事業資金を比較されている方に朗報。今なら日銀マイナス金利政策で積極的に無担保融資するビジネスローン会社に審査を申し込むことが可能です。

- 個人事業主・自営業がお金借りる方法。事業性融資で3つの金融機関から選ぶときのポイントを徹底比較

- ビジネスローンを個人事業主・自営業が受ける為には、それぞれの事業者に適切な金融機関を選ぶことでより確実な融資を受けることができます。事業融資申し込みの優先順位を見極めて簡素化。

- 個人事業主・自営業が消費税を払えない!分割納付とビジネスローンの活用

- 消費税が払えないという自営業者・個人事業主は多く、共通の悩みです。未払いの解決策と滞納を事前に回避する方法などをご紹介します。

- レイクのキャッシングはビジネスローンに対応しているのか?

- ビジネスローンとは事業性融資のことですが、2018年に新しくサービスが始まったレイクALSAでお金を借りた場合、事業性資金に使えるのか?についてお話しします。

- アコムのキャッシングはビジネスローンも対応しているのか?

- ビジネスでの資金調達は事業性融資になりますが、フリーローンとして人気のアコムではビジネスローンとして審査を受けることができるのか?についてお話しします。

- 事業資金が借りやすい。赤字決算でもローン審査可能なたった1つのノンバンク融資会社とは?

- 社員が少ない個人事業主や小規模な会社経営に携わる方全般にお届けする、法人融資や事業資金・運転資金の融資が出来る限り実現させる唯一借りやすい方法をご紹介します。

- 短期の融資。下限金利8%で銀行より利便性・審査でおすすめのビジネスローンとは?

- 運転資金などの短期の事業融資に便利なビジネスローンをご紹介します。無担保でコンビニATMで借入・返済が出来ます。法人・個人事業主どちらでも可能。

- 車のローンが組めない個人事業主・自営業の最終手段。100万円以下ならビジネスローンを利用

- 銀行などではローンサービスの一つに金利の低い「車専用ローン」があります。しかし自営業で安定した収入がない場合、審査に通らないことも多いです。そんな時にできる車ローン対策をご紹介します。

- 自営業の借り入れ。赤字決算でも申し込み可能なたった1つのビジネスローンとは

- 何かと運転資金が不足がちになる自営業のビジネス。カード型ビジネスローンなら必要な時だけコンビニATMで借り入れができる実用性に優れたメリットがあります。

- 自営業のローン。赤字でも最高限度額1000万まで申し込み可能なビジネスローンをご存知ですか?

- 銀行ではなかなか貸してくれない事業融資でも、ノンバンクのビジネスローンなら審査に通りやすいメリットがあります。

- 自営業者がカードローンを選ぶとき。事業性融資と個人融資の2つの視点から考える

- 個人・法人で自営業を行う方が融資を考えるなら、カード型のローンで申し込みができる方が多くのメリットとがあります。銀行とノンバンクとの両方からおすすめのカードローンをご紹介します。