おすすめしたい法人・個人事業主の不動産を担保にした融資会社のまとめ。無担保でもビジネスローンはあるのか?

で事業資金・運転資金の融資を

お考えの方に、おすすめ会社のを

ご紹介します。

ビジネスローンとは、事業性資金融資

のことです。

の方々が対象となります。

不動産を担保にした場合の、事業ローンの

- メリットの内容

- 不動産無担保との違い

- おすすめの不動産担保ビジネスローン会社

などの内容で解説していきます。

ぜひ最後までご覧ください。

※セゾンファンデックスは銀行にはない「不動産担保で事業融資」が可能。圧倒的低金利2.75%~9.90%(2022年4月現在)のメリットで融資額100万~最高5億円まで

data-ad-client="ca-pub-2611664471971997"

data-ad-slot="8775570663"

data-ad-format="auto">

・不動産担保事業者ローンの概要

・個人事業者・法人会社向け不動産担保ローンでおすすめの会社ベスト5

〇不動産担保ローン豆知識

・事業者向け不動産担保ローンの必要書類

・万が一債務不履行で不動産売却されてしまう確率は約3.0%

・不動産担保事業者ローンの注意点

・個人事業者・会社向け不動産無担保ローンでおすすめの会社

不動産担保事業者ローンの概要

は、その名の通り持っている土地や建物を

抵当に入れて、融資会社や銀行が担保する

ことで、融資を受けられるシステムです。

不動産担保ローンは個人向けですか?それとも事業者向けの融資?

どちらもあります。

この不動産を担保にするローンは、

特に「事業性融資」を受けたいときに、

申し込める会社が多く、事業資金の不足

の時や、事業拡大の時などに頼りになる

サービスと言えます。

※事業性融資とは、事業における

「運転資金や設備投資資金」に限定

した融資です。

個人向けの場合は、使用使途フリー

の場合がほとんどです。

最大のメリットは「無担保より金利が大幅に低い」

最近では事業性融資でも無担保・無保証

で融資を受けられるビジネスローンサービスが

増えてきています。

しかし、法人・個人事業主の融資では、

担保や保証人があると低金利に断然

有利です。

保証人については、もし万が一の

債務不履行になった時、

第三者へのリスクが出てしまうため、

敬遠されがちですが、

※また、保証人を依頼すること自体、

信用を下げてしまう原因になりやすい。

不動産担保については、「資産担保」

となり、最悪の場合でも他人に迷惑を

かけるということがなく、

担保として使いやすい方法と言えます。

ですので、事業性融資担保では、

現在でも大部分が不動産担保です。

この後おすすめの1番手としてご紹介する、

大手クレディセゾングループの、

「セゾンファンデックス」

では、無担保のビジネスローン

と金利を比較してみると、

| 無担保のビジネスローン | 最高金利17.8% |

|---|---|

| 不動産担保事業者ローンセゾンファンデックス | 最高金利9.9% |

その差、7.9%程度

はセゾンファンデックスの不動産担保

事業ローンの方が金利が低くなります。

この差は利息支払いを考えると

かなり大きな差です。

どんな会社や団体が不動産担保ローンを扱っているの?

貸金業者での扱いが多いと言えます。

実は銀行は直接不動産担保事業ローン

を扱っているところは見つけることがなかなか

できません。

銀行ではなくグループ会社の貸金業会社

で不動産担保事業融資を扱っている

ところがほとんどです。

※個人向けでは幾つかの銀行も

サービスが出始めています。

他にクレジット会社、、信販会社などで

不動産担保事業者ローンを扱っている

会社があります。※これらも貸金業者。

資金使途の目的について

基本的に不動産担保ローンは

個人融資と事業性融資

の2つに分かれますが、

事業性融資については、会社事業に

関する目的となります。

個人融資に関しては、

大半は「資金使途フリー」

というコースがあります。

ですので、コース設定されていない資金使途は

「フリーコース」で申し込みができます。

個人における不動産担保ローンが利用

されるシーンとして多いのは、

- フリーコース

- 投資(不動産や株式)

- リフォーム費

- マイホーム購入

などです。個人向けのキャッシングの

様に、一時的に必要なお金より、

まとまったお金を長期的に借りて計画的

に返済していく用途が多いと言えます。

フリーコースで多いのは、

- ローンの借り換え

- お子様の教育費用

- 相続税の納税資金

- 相続した不動産を担保に有効活用

などがあります。

これら以外も、基本的に「フリー」ですから

大丈夫です。

融資額ってどのくらいまで貸してもらえるの?

全体の範囲としては多いのは、

「100万円~数億」となり、扱う金額が

大きくなります。。

多い所では10億まで限度額を設けている

ところもあります。

この範囲内で、「担保にする不動産に応じて

限度額が違う」というのが一般的です。

また審査内容によっても変わってきます。

会社や銀行によって審査の違いはあるの?

一般的にですが、銀行が一番審査が

厳しく、次にクレジット会社やファイナンス、

信販会社、

あとはそれ以外の会社という順番と

言われています。

たとえば、信販会社の大手、「セゾングループ」

の「セゾンファンディクス」のローン百選では、

「銀行などで対応が難しいケースもお問い合わせください」

と公式ページに書かれています。

このことから、銀行より「融通性」があると

考えてもよいでしょう。

審査の時間はどのくらいかかるの?

おおよそ1日~3日程度です。セゾンファンデックス

では最短3日となっています。

デメリットはあるの?

返済不能になると、担保としての

不動産で返済を行うことになるので、

持っていた不動産は売却して支払いを

行うことになります。

しかし、投資物件で、売却しても住むところ

に困らなければデメリットにはなりません。

またメリットとして、投資物件が値上がり

すれば、売却して返済した場合、

差額とし手お金が手元に残れば、

利益になります。

topに戻る

個人事業者・法人会社向け不動産担保ローンでおすすめの会社ベスト5

おすすめポイント

- 銀行とは異なる審査基準のため、銀行以外で事業資金をお探しの方へおすすめ!

- 法人・個人事業主どちらでも可

- 総量規制対象外! ・ご親族の不動産でも可!

- 担保余力を重視するため融資金額は100万円~5億円! ※審査結果によります。

事業資金不足や、今のメインバンクからの

資金調達が滞るといった緊急時でも、

すぐに利用いただけるのが、

『セゾンファンデックスの事業者向け不動産担保ローン』

です。

さまざまな資金ニーズに対応

急な運転資金はもちろん、ローンの借り換えや

税金の支払い、開業資金や設備投資など

事業に必要なさまざまな資金ニーズに

対応しています。

また最長25年の長期借入が出来るので

毎月の返済を抑えてご利用いただけます。

セゾンファンデックスの特長

選ばれる不動産担保であるための4つの特長があります。

銀行では融資が受けにくい創業間もない

時期や2期連続の赤字決算の状況でも、

お客様の今後の事業計画や返済計画などを

重視した独自の審査基準でお応えします。

抵当権の設定順位は問いません。住宅ローンの

返済中や他社の抵当権設定がされていても、

ご相談をお受けいたします。

物件が地方にある場合など、他の銀行や

金融機関が対応できない場合でも

ご相談をお受けできます。

※一部対応できないエリアがあります。

法人の代表者や個人事業主に加えて、

そのご親族が所有する不動産物件も

担保に出来ます。

※担保提供者の承諾が必要です。

担保提供者には連帯保証人として

ご契約をお願いする場合もあります。

不動産担保ローンについて

不動産担保ローンは融資額が大きく

調達コストが低いので、毎月の返済は

抑えられるメリットがあります。

不動産担保ローンはお客様の返済能力と

不動産担保価値の2つで融資限度額が

決定します。

そのため資金調達額が無担保融資より大きくなります。

金利が無担保より半分近く低く抑える事が可能です。

例)セゾンファンデックスローンでの融資額と金利の比較

- 個人事業主様専用カードローン…融資金額最大500万円/融資年率6.5%~17.8%

- 事業者向け不動産担保ローン…融資金額100万円~5億円/融資年率2.75%~9.90%)

(2022年4月現在)

最長25年の長期借入が出来ます。

毎月の支払は支払期間によって毎月の

負担は大きく変わります。そのため、

毎月の返済額を抑えて無理のない

返済をするためにも長期借入が可能な

事は重要です。

連続赤字決算でも運転資金を借入れ

他の金融機関で資金調達が出来なかったが、

セゾンファンデックスの不動産担保ローンを

利用できた企業様事例を紹介します。

企業A様は経営状況と財務状況が悪化し

2期連続の赤字決算中に、メインバンクの

返済は期限限定のリスケ(支払い条件の変更)を

行ってしのいでいたが、

追加融資が断られてしまいました。

公的融資機関を含めた他の

金融機関へも相談しましたが、

どこも断られてしましました。

セゾンファンデックスの不動産担保

ローンでは独自の審査基準で、

『所有する不動産価値』や『大口受注の契約が決まり今期は黒字に転換できそう』

といったプラス情報をとりあげ、

今後の事業計画書等から

総合的な審査を行い、

1,000万円のご融資を行いました。

企業A様は資金を利用し無事大口受注先との

取引を成功させ、メインバンクの融資も正常に

戻しました。

そしてセゾンファンデックスの不動産担保ローンは

早期返済されました。

資金繰りに困ったときに資金調達

できる手段は必要です。しかし

このような場合、銀行などのプロパ融資

と比較すると金利が高くなるため

敬遠されがちですが、

企業A様のように早期完済をすることで

負担を軽減できます。

例)1,000万円を年率9.9%で借入した場合(元利均等返済の場合)

- □20年後に通常完済の利息支払い額は、1,300万円

- □3年後に早期完済(中途解約)の利息支払い額は、289万円(▲1,011万円)

※中途解約には元金の3.0%以内の中途解約手数料(3%なら約28万円)が発生します。

ご利用までの流れ

お申込からご融資までの流れはシンプルな4ステップです。

- お申込:ネット・電話・FAX・郵送で“24時間”“どちらから”でも可能です。

- 仮審査:最短“即日”でお答えします。

- 本審査:必要書類をご用意・ご提出下さい。ご提出から最短3営業日でお答えします。

- ご契約・ご融資:ご契約の必要書類の提出をお願いします。お手続き完了後、ご指定のお客様口座へお振込致します。

返済例

- 融資金額500万円/融資年率9.9%/返済回数25年(300回)/45,100円

- 融資金額700万円/融資年率9.9%/返済回数25年(300回)/63,200円

- 融資金額1,000万円/融資年率9.9%/返済回数25年(300回)/90,200円

- 融資金額1,500万円/融資年率8.9%/返済回数25年(300回)/124,900円

- 融資金額2,000万円/融資年率8.9%/返済回数25年(300回)/166,500円

- 融資金額2,500万円/融資年率5.8%/返済回数25年(300回)/158,100円

- 融資金額3,000万円/融資年率5.8%/返済回数25年(300回)/189,700円

商品詳細情報

| 利用目的 | 運転資金、設備投資、開業資金、納税資金、ローンの組換えなど |

|---|---|

| 対応エリア | 全国※一部対応できない地域がありますのであらかじめご了承ください。 |

| 契約対象者 | 法人・個人事業主

個人事業主は原則、申込時満20歳以上70歳以下、完済時85歳未満の方。 |

| 融資金額 | 100万円~5億円 |

| 融資年率 | ●変動金利 2.75%‐4.55%(2022年4月現在)

(年1回利率見直し/みずほ銀行の長期プライムレート+1.65%‐3.45%・4月1日を基準日として |

| 実質年率 | 15.0%以内(事務手数料・調査料などを含め年率で換算したもの) |

| 遅延損害金 | 年率 20.00% |

| 融資方法 | お客様の口座へお振込みいたします。 |

| 返済期間・返済回数 | 5年~25年/60回~300回

※変動金利の場合、利率の見直しに伴い、原則として毎月の返済金額は増額されませんが、返済期間は最長35年・420回となる場合があります。 |

| 返済日 | 毎月4日 ご指定口座からの自動引落し。(金融機関休業日の場合は翌営業日)

初回のご返済はご融資日の翌々月となります。 |

| 担保(抵当権設定) | 法人、代表者またはその親族が所有する不動産

※抵当権の順位は問いません |

| 連帯保証人 | 原則不要

※法人融資の場合は、代表者の連帯保証が原則必要となります。 |

| 契約時の諸費用 | 事務手数料(ご融資金額の1.65%以内<税込>)

※来社にてご契約いただけない場合は、別途22,000円~44,000円<税込>をご負担いただきます。 |

| 中途解約手数料 | 返済元金の3.0%以内 |

| 商品名(正式名称) | 事業者向け不動産担保ローン |

| 必要書類(審査時) | 〇法人融資の場合

・法人代表者の本人確認書類~運転免許証(運転経歴証明書)、パスポート、健康保険証(※記号・番号や保険者番号部分、QRコードは見えないように加工してから提出(QRコードは、(株)デンソーウェーブの登録商標です。))など

〇個人事業主融資の場合 |

資金使途の違いでいくつかの種類がある

「セゾンファンデックス」では幅広いローンの種類があります。、

| 資金使途 | 融資金額 | 融資年率 |

|---|---|---|

| 事業主・法人向け不動産担保ローン | 100万円~5億円 | 2.75%~9.90% |

| アパートローン | 100万円~5億円 | 契約時3.65%~4.45%(変動金利) |

| 個人向けリフォームローン(不動産担保) | 100万円~5,000万円 | 変動金利 3.65%~9.9%(変動金利)(2021年4月現在) |

| 個人向け住宅ローン | 100万円~5億円 | 契約時3.65%~4.45%(変動金利)) |

となっています。(2022年4月現在)

全体の傾向として

- フリーコースは最小金利が高い

- 不動産購入では最小金利が安い

というのが一般的です。

通常、ローンやキャッシングでは、

少額の借り入れ程利息は高く、

限度額が増えるとと利息は下がっていく

のが通例です。

ローンのご相談はお気軽にご連絡ください。

- 東日本:0120-212-622

- 西日本:0120-517-050

- (平日9:00~17:30/土日祝は休み)

※クリックで拡大↓

個人融資も、会社法人・個人事業主の

ビジネスローン融資でも対応しています。

とにかく不動産がある方はそれを担保に

すれば、無担保ローンより確実に低い

金利で融資を受けることができます。

おすすめポイント

- 事前の相談申し込みだけでもOKです。

- 会社法人・個人事業主・個人のどんなパターンでも申し込みが可能です。

- 実質金利が他社より低くなる可能性が高い

- 銀行とは違う柔軟な審査

特筆すべき「金利」の決定数字が他社より低い可能性は大

公式サイトの商品詳細案内では、

金利設定は、2.87%~9.5%となっており、

これを見る限り、他社とはあまり差が

ないのですが、

当サイトが入手した情報では、株式会社

アイビーネットの不動産担保ローンの金利は、

この業界で低い設定がされる期待が大きい

会社です。

最終的には、他社と金利比較するなら、

複数の会社に申し込みをしてみないと

確実な金利は分かりませんが、

まずはこの会社には必ず申し込みをして

いただき、その他気になる会社があれば

比較対象として申し込みをしてみてください。

最短で3日でできるだけ早いスピード

で融資をしてくれます。

※不動産担保ローンの場合、1日でも早く

融資を受けたい場合、提出書類を早く

揃えて提出することがポイントです。

| 対象 | 個人人事業主・法人(不動産事業者を含む) |

|---|---|

| 融資金額 | 300万円~5億円 |

| 融資年率 | 変動金利2.90%~9.50%(みずほ銀行が公表する短期プライムレート+1.425%~8.025%)

※お借入後の適用年率は、年2回見直しを行います。 |

| 返済期間 | 1年~25年 |

| 返済回数 | 12回~300回 |

| 返済の方式 | 元利均等返済(ボーナス時増額返済併用可) |

| 実質年率 | 15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 |

| 融資事務取扱手数料 | 融資金額の2.00%~2.50%(税抜)※ご成約(ご融資)時にのみ頂戴いたします。 |

| 解約料 | 元金入金額の3.00% |

| 遅延損害金 | 年率19.80% |

| 担保 | 不動産 |

| 連帯保証人 | 原則不要※連帯保証人を必要とする場合もございます。 |

| 取扱地域 | 1都3県(東京都・神奈川県・埼玉県・千葉県) |

| 主な必要書類 | ・不動産資料

・収入証明書類 |

事業者向け不動産担保ローンの必要書類

申込時の必要書類

本人確認資料

- ・運転免許証やパスポートなど

金融機関と今まで取引がない場合に必要になります。

法人の資料

- ・商業登記簿謄本(発行より3ヶ月以内)

- ・決算書(3期分)

- ・開業であれば事業計画書

税金の資料

- ・納税証明書

- ・固定資産税納付書

税金の未納があると、担保不動産に税金の差し押さえが優先してしまうので、

未納がないかを確認します。

不動産の資料と入手できる場所

- 不動産登記簿謄本(発行より6ヶ月以内)-法務局

- 住宅地図 -法務局

- 公図 -法務局、市役所

- 固定資産税証明評価書 -各市区町村の市民税課

- 地積測量図(土地) -法務局

- 建物図面(建物) -法務局

- 建築確認済書(建物) -各市区町村(建物竣工時に交付され保管しているもの)

- 売買契約書 -前回もしくは今回の売買に関する契約書(原本)

- 重要事項説明書 -同上

- 借入返済予定表、残高証明書 -借入の金融機関

- (担保融資を受ける不動産に借入がある場合)

不動産の価値を金融機関が査定するために必要な書類です。

契約時の必要書類

- 商業登記簿謄本(発行より3ヶ月以内)

- 印鑑証明書(発行より3ヶ月以内)

- 印鑑

※その他、金融機関ごとに追加で必要な書類がある可能性があります。

また、書類の有効期限が異なる場合があります。

事前にお問い合わせすることをおすすめします。

※金融機関によっては、不動産の資料を取得してくれる場合があります。

取得方法と費用

登記資料は、法務局(当該管轄または最寄)に行く以外にインターネットや郵送で取り寄せることができます。

・法務局

- 平日の8時30分~17時15分

- 登記事項証明書600円

- 地図・図面など450円

・インターネット(登記情報提供サービス)(登記・供託オンライン申請システム)

- 平日の8時30分~21時

- 登記事項証明書335円~

- 地図・図面など365円~

・郵送

- 法務局HP「各種証明書請求手続」より、所定の請求書に必要事項を記入し、返信用封筒をつけて送付します。

- 登記事項証明書600円

- 地図・図面など450円

※インターネットが1番早くておすすめです。

しかし、不動産登記簿謄本の取得には注意が必要です。

登記情報提供サービスを利用した場合、確認書に留まり対外的な証明書とはなりません。

金融機関に提出するものは、登記・供託オンライン申請システムを利用し、受け取りは郵送か法務局窓口になる点に

なります。

万が一債務不履行で不動産売却されてしまう確率は約3.0%

会社経営者・個人事業主が不動産担保

での事業性ローンを組む場合、

最も心配する面として、

万が一債務不履行になって不動産をとられてしまったらどうしよう。。

といったことがあるかと思います。

銀行の法人向け融資の貸倒率は2.0~3.0%

実際に銀行の場合での法人向け融資の

貸倒率は2.0~3.0%です。つまり100社あって

2,3社ということです。

不動産担保の場合でもこの数字とほぼ

同じ3.0%強です。

100事業者中、確率がかなり低い

3事業者の中に自分が入るだろうか?

と考えてみてください。

「入ることはないだろう」と考えられる

のであれば、無担保より融資金利が

かなり低い不動産担保ビジネスローン

を利用するのは、大きなメリットとなります。

※ちなみに消費者金融では5.0~10.0%、

住宅ローンでは0.2~0.4%となっています。

事業者向け不動産担保ローンの注意点

1、返済できなければ不動産を失う

会社、自宅など担保として差し入れてお金を借りるので、返済が滞れば法的な手段で不動産を手放すことになります。

事業の売り上げで返済を続けていくことができるのか、一度冷静になって確認する必要があります。

※但し、実際の貸し倒れ率はかなり低いのです。↓

2、諸費用が発生する

諸費用は、借入の金額にもよりますが50万円以上になることもあります。

内訳は以下の通りです。

- ・金融機関の事務手数料(定額または借入金額の0~5.0%)

- ・登記費用(抵当権の設定:借入金額の0.4%と司法書士報酬5万円前後)

- ・印紙税(契約書に必要、借入金額に応じて設定数千~20万円前後)

3、銀行は法人向けの不動産担保ローンを提供していない

銀行は通常の融資とのすみわけのために、「不動産担保ローン」という商品を扱っていないところが多いです。

例えば、三井住友銀行ではなく、三井住友トラストという別会社が担当しています。

そのため、今取引がある金融機関ではなく、新しい金融機関に申し込む必要がある可能性が高いです。

例外的に銀行で対応しているのは、

- ・東京スター銀行

- ・楽天銀行

- ・オリックス銀行 などです。

4、ノンバンクは金利が若干高い

ノンバンクは、審査が早く比較的通りやすい一方金利が高いです。

まずは、ノンバンク以外のところに

相談してみたいところですが、

先ほど申しましたように、銀行は

不動産担保ローンのサービスが

ほとんどありませんので、

ノンバンクで金利比較をして、

有利なところを探すのが一般的

です。

金利比較例

- ・SBIステートファイナンス不動産担保ローン 2.90~9.50%

- ・東京スター銀行 0.85~8.35%

- ・三井住友トラスト3.90~7.40%

また、金利だけでなく手数料などの諸費用も加味した総返済額で比較し、決定することをおすすめします。

5、不動産担保評価額の全額を借入できる訳ではない

不動産の評価額が5000万円であった場合、金融機関にもよりますが最大の借入可能金額は評価額の70~80%程度です。

そこからさらに、事業性の審査や不動産の担保の空き状況によって変わります。

「昔この土地と建物を5000万円で購入したからその金額が借りられる」というのは誤った認識ですので、ご注意ください。

6、追加の不動産担保の差し入れが必要になることもある

不動産の評価額が借入希望額に届かないとき、追加の担保で補うことができます。

一方、不動産価値の急激な下落などの外部要因により、途中で追加担保の差し入れや繰り上げ返済を求められる場合も

あります。

7、審査・融資には時間がかかる

不動産担保ローンは不動産の価値を評価するために、専門の鑑定士が現地を訪れます。

そのため審査の結果と融資契約には、早くても3日~1週間ほどの時間がかかることが一般的です。

8融資を受けられない不動産もある

不動産担保ローンのミソは、万が一返済が滞ったときに不動産を売却して貸したお金を回収するというものです。

そのため、買いたいと思う人がいないものは融資を受けることができません。

・現在の建築法に基づき不動産を活用できないもの(接道していない)

・流動性が低い(山奥、離島など人が少ない)

・不動産担保ローンのリスク(不動産がなくなる可能性)を認識する

・時間がかかるので早めの申し込みをする

の2点になります。

個人事業者・会社向け不動産無担保ローンでおすすめの会社

「ビジネスローン」に関する

ベスト4をご紹介します。

審査の手軽さ、即日に審査・融資が

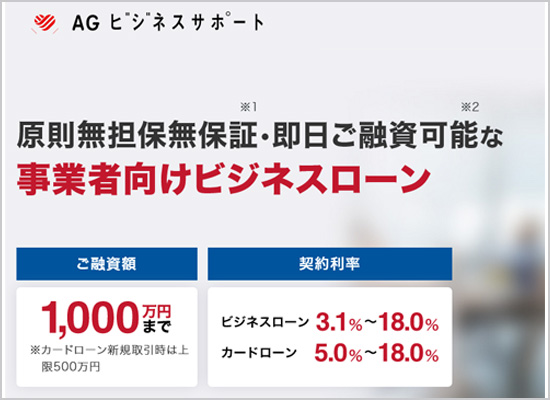

一番レベルが高いのが「AGビジネスサポート」

です。

| ※ | 不動産無担保の場合 | 不動産担保の場合 |

|---|---|---|

| 融資額 | 1万~1000万円 | 100万~1億円(カードローンの場合最大5000万円、個人事業主2000万円まで) |

| 契約利率(実質年率) | 8%~15%(利用限度額100万円以上)・13%~18%(利用限度額100万円以下) | 5%~15%(返済のみローンの場合)・8%~15%(カードローンの場合) |

| 保証人 | 原則不要※ただし、法人の場合は代表者様に原則連帯保証をお願いします。 | 原則不要※法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合があります。 |

| 担保 | 無担保 | 土地・建物 ※不動産に根抵当権を設定。抵当順位は不問 |

| 返済方法 | 元金定率リボルビング方式 | 返済のみの場合は、「元金一括返済:最長1年(12回以内)・元利均等返済:最長30年(360回以内)」カードローンの場合は「元金定率リボルビング返済 : 最長5年(60回以内)・元金自由返済 : 最長5年(60回以内) |

| 来店 | 不要(インターネットから申し込み) | 不要(インターネットから申し込み) |

| 繰り返し借り入れ | 可能(カードローン) | 「可能(カードローン・返済のみ」の2種類から選択 |

| 抵当順位 | ー | 不問(1位以下でもよい) |

| 住宅ローン返済中物件 | ー | 検討可能 |

| 必要書類 | ●法人のお客様・代表者ご本人様を確認する書類、登記事項証明書(商業登記簿謄本)、決算書原則2期分 等

●個人事業主のお客様・ご本人様を確認する書類、確定申告書原則2年分 等 |

●法人のお客様・代表者ご本人様を確認する書類、登記事項証明書(商業登記簿謄本)、決算書原則2期分 等

●個人事業主のお客様・ご本人様を確認する書類、確定申告書原則2年分 等 |

| 契約時締結費用 | 印紙代(実費) | 印紙代(実費) 根抵当権設定費用(実費) |

AGビジネスサポートの不動産担保・無担保

ビジネスローンの審査内容や特徴・

申し込み方法はこちらのページを

参考にしてください。↓

説明

融資額は50万円~500万円。利息は6.0%~17.8%(2016年4月現在)資金使途は事業資金の範囲内で自由です。返済方式は「新残高スライドリボルビング返済」か「元利込定額リボルビング返済」。返済負担は小さい方です。担保・保証人原則不要。返済中でも何回でも借りられます。

説明

融資額は個人事業主10万円~300万円、個人事業主・法人100万~1000万。利息は6.0%~18.0%(2016年4月現在)資金使途は事業資金の範囲内で自由です。返済方式は「リボルビング払い」や「一括返済方式」「回数指定分割払い」。返済方法によって利子負担は小さい方です。担保・保証人原則不要。返済中でも何回でも借りられる方式アリ。

説明

融資額は1万円~500万円。融資年率(実質年率)は6.5%~17.8% 。資金使途は開業資金を除く事業性資金となります。返済期間・返済回数は最終借入後原則5年(1~60ヶ月)・1~60回。返済方式は「定額リボルビング方式」。1回払いとなります。担保・保証人は不要。

- ご返済等でお困りの方は

- 日本貸金業協会貸金業相談・紛争解決センター

- 0570-051-051(受付時間9:00~17:00 休:土日祝日、年末年始)

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- 不動産を担保に事業資金融資を受けるなら。手順で重要な3つのポイント

- ビジネスでの融資は不可欠と言っても過言ではありません。借入額が多額の場合は手持ちの不動産を抵当・担保にすると金利の引き下げが期待出来ます。

- 不動産担保ローンならいくら借りられる?相場通りに借りれるたった1つの方法

- 銀行・ノンバンクの不動産担保ローンは、不動産の価値から融資額を計算しますが、借りる側はちゃんとした不動産の価値の査定金額を正確に知っておく必要があります。その簡単な方法をご紹介します。

- 土地を担保に事業のお金を借りる。2000万の不動産ならいくら借りれる?

- 不動産担保ローンなら無担保より低金利で融資を受ける期待が高まります。事業融資をいくら借りられるか?審査の時間は?掛け目など目安を解説します。