スポンサードリンク

※運転資金・つなぎ資金の急な出費のときに困らない為の安心のビジネスローンカードはATMですぐ使える!返せる「AGビジネスサポート」が常識

急いで資金繰りの改善。ビジネスローンで即日融資できるおすすめはこの1社

ビジネスローンで即日融資

を勝ち取るために、「申し込みからローン審査」、

そして振込融資までを最短申し込み当日のスピードで行うことができる金融機関は?

結論から言いますと、

絶対おすすめできる即日融資可能なノンバンクのAGビジネスサポート

があります!

個人事業主から会社法人まで、事業資金・運転資金の調達の為の緊急でビジネスローンを探しているという方は、

まずは一押しの1社の会社へビジネスローンの申し込みをお考え下さい。

その他このページでは、

ノンバンクのAGビジネスサポート以外のビジネスローンや事業性融資の現状と比較しながら、

なぜ、即日性のある融資ができる、できないに分かれるのか?を解説します。

ぜひ最後までお読みいただき理解してください。

みなさまこんにちは!このサイトを運営しています、「きゃっする」と申します。個人事業主・法人問わず、まとまった事業融資を即日で受けたいという方はこのページをご覧いただいてビジネスローン即日融資を可能にするおすすめの会社へ申し込みをしてみてください。

●このページの目次

・ビジネスローンの即日融資を銀行や日本政策金融公庫で期待するのは難しい理由

・ノンバンクのAGビジネスサポートは審査のハードルが低い理由。緊急の事業融資はこの1社にまずは申し込み

・運転資金は即日融資・即日返済のカード型ビジネスローンがお得

●ビジネスや事業融資に関する豆知識

・決算書・事業計画書で見る「運転資金の借り入れ」の正しい考え方

即日融資を銀行や日本政策金融公庫で期待するのは難しい理由

会社や事業の経営の為に融資を受けたい

と考えたとき、まず思いつく申込み先と

言えば、

銀行

だと思います。

さらに、

日本政策金融公庫

なども真っ先に考える方が多い

金融機関です。

この考え方は間違いではありません。

日本における、銀行や日本政策金融

公庫は、お金を借りる上でもっとも安心

して融資を受けられる相手先です。

この2つの金融機関からビジネスローン

などの融資を受ける最大のメリットとして、

低金利である

といった理由があります。

もちろん、銀行や日本政策金融公庫でお金を借りれば、金利に対する利息は支払わなければなりません。

しかしその金額は安いに越した事はありません。

ただし、安い金利であるが故に非常に

厄介なこともあります。

それが審査のハードルです。

特に事業性融資やビジネスローンの場合、

お金を貸しても返済が滞りなく行われる

根拠が求められます。

その根拠となるものが、

売り上げや利益の数字です。

銀行や日本政策金融公庫でビジネス

ローン融資を受ける場合、

売り上げや利益の数字が、借金返済に

充てられるだけの見込みがあるのか?

が超重要となります。

※事業計画書や借入申込書などをの書類作成も煩雑で時間がかかる

希望的観測はほとんど考慮されないと

言っても過言ではないでしょう。

結局、この審査のハードルや煩雑な

書類、申し込みのせいでもう一つのデメリット、

融資までの時間がかかる

ということになり、

即日融資が勝ち取れる

という希望からは程遠いものであるといえます。

もし、事業融資をそんなに急いでない

という方は、じっくりと時間をかけて

審査の申し込み書を作ってください。

その場合、書類作成のための専門家のサポートを受けるのも一つの方法です。↓

銀行の事業性融資が機能しなくなる

さらに、金融庁の通達で2017年から始まった、過剰融資の自主規制で、

ローン審査を通過するハードルがより高くなった現実があります。

まして、融資の申し込み後、すぐに現金の振り込みを受けるなどは、2の次の話となり、

- ローン審査に時間がかかる

- 最終的に審査に通らない

といった悪循環を生み出す可能性が高くなっています。

※さらに個人のカードローンにおいても、銀行では積極的な貸し出しを控えています。

ローン審査がいらない融資はない

このように現実には「ローン審査のハードル」次第で、即日融資はおろか、

融資を受けることができる確率

までもが低くなるわけです。

残念ながら、この「ローン審査」をスルーして融資を受ける方法はありません。

では、

「ローン審査のハードルが低い」「しかも、即日でビジネスローンの融資を受ける」

方法はないのでしょうか?

次にそのお答えを解説します。

ノンバンクのAGビジネスサポートは審査のハードルが低い理由。緊急の事業融資はこの1社にまずは申し込み。

時間かけて、じっくりと事業計画や

申込み書の作成ができ、

その審査に時間がかかっても、特に

急ぐことなく結果を待っていられるの

であれば、

さきほどご紹介したように、銀行や

日本政策金融公庫でのビジネス

ローンを利用するのもいいでしょう。

しかし、

即日融資を最優先

したいのであれば、銀行や日本政策金融公庫ではその期待に答える事は難しいと言えるでしょう。

それらデメリットを回避できるのが、

ノンバンクである「AGビジネスサポート」

のビジネスローン会社です。

ここからAGビジネスサポートについて

もう少しくわしく解説します。

ローン審査のハードルが「低い」理由

- ローン審査に時間がかかる

- ローン審査を受けても通らない

このような金融機関を選んでしまった場合は、

ビジネスローンを即日で融資

を受ける可能性はほぼ皆無となってしまします。

大至急、

少額の借入からまとまった事業での借入

が必要な時などは、

- ローン審査のハードルが低い

- ローン審査後当日、申し込み当日に融資してもらえる

ビジネスローン会社を選ぶことがポイントです。

AGビジネスサポートは、この2つの条件をクリアできます。

ローン審査のハードルが低い理由は、

- 積極的に貸し出しを行いたい

- 赤字決算でもその内容だけでローン審査は行わない

という2つのコンセプトによる、独自審査となっているからです。

赤字決算の場合、銀行なら審査で否決されてしまう確率は高いと言えます。

まだまだ貸出金を増やしたいのがAGビジネスサポート

現在は「低金利時代」であるため、貸し出し金を多くし、会社の利益につなげたいノンバンク・金融機関が増えています。

しかも、AGビジネスサポートは十分な金利の利益を得るための「貸出金」がまだまだ足りないのです。

このように積極的に「融資金額を増やしたい金融機関」については「審査のハードル」は低いわけです。

審査内容に大きな差がある

「事業の赤字決算」だとまず貸してくれない

のが、政府系や銀行系のビジネスローンです。

しかし、AGビジネスサポートは、

決算内容だけの審査ではありません。

事業規模や赤字だけを取り上げて

お断りすることはありません。

という考えかたを掲げています。↓

これらを見ればノンバンクの

AGビジネスサポートが「審査に通りやすい」

「実際に借りれる期待がある」ことが

よくわかります。

「ビジネスローンの借りやすさランキング2020」

を付けるなら、上位にランキングされることは

間違いなしです。

なので審査の申し込みをする価値が十分にあるわけです。

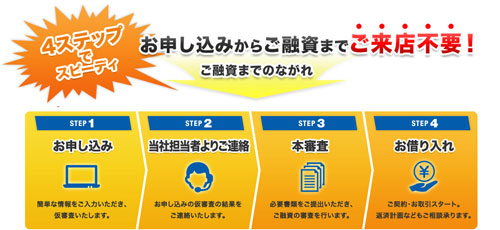

申込みの受付時間は24時間WEBが必須

もう1点、「即日融資が可能」な理由を申し上げます。

即日融資と言えるものは少なくとも、

「ローン審査での申込み書類が少ない」という条件の中で、

- 申し込み後、ローン審査結果が当日でわかる

- ローン審査結果の連絡後、当日に融資

といったようなスピーディーな対応が緊急対策融資といえるものです。

最近はビジネスローンでも

24時間申込み受付

を可能にしているところがあります。

その1つが「AGビジネスサポート」です。

店舗での営業時間がしっかり決まっている金融機関では、

その時間外に申し込むことができません。(当然土日祝も無理です。)

なので、ビジネスローンの申し込みをして即日融資を受けたいと思った時に

インターネットから24時間申し込み可能かどうか?

を確認する必要があります。

個人のカードローンでは、24時間WEB受付対応はかなり増えましたが、

ビジネスローンではなかなかないのが現状です。

もちろんAGビジネスサポートなら、

インターネットから24時間申し込みが可能なわけです。店舗に来店する必要もありません。

早ければ申込みから当日、もしくは翌日にローン審査が完了しますので、

ローン審査が完了すれば、完了したその日か次の日には融資が可能です。

※カード発行手数料は無料。

審査通過・即時融資の可能性が高いのがノンバンク

ここまで解説した

ローン審査通過・当日の融資の条件が揃っている

のが、

ノンバンクのAGビジネスサポートのビジネスローン

です。

- 商号/AGビジネスサポート株式会社

- 登録番号/

- 関東財務局長(8)第01262号

- 日本貸金業協会会員 第001208号

さらに他のメリットも少しご紹介させていただきますす。

保証人・担保は不要

例えば、私もお世話になっている当サイトで、

いちばん推奨できる「AGビジネスサポート」

のビジネスローンでは、

これらスピーディーな対応にもかかわらず、

日本政策金融公庫などと同じように、

無担保

で借り入れを受けることができます。

さらに、運転資金やつなぎ融資で困って

いる事業主に優しい配慮として、

年会費・保証料なども必要ありません。

しかも、わざわざ窓口まで足を運んで

申し込み書を提出する必要もなく、

インターネットとパソコンあるいはスマホ

さえあれば、全国どこからでも申し込みが

可能です。

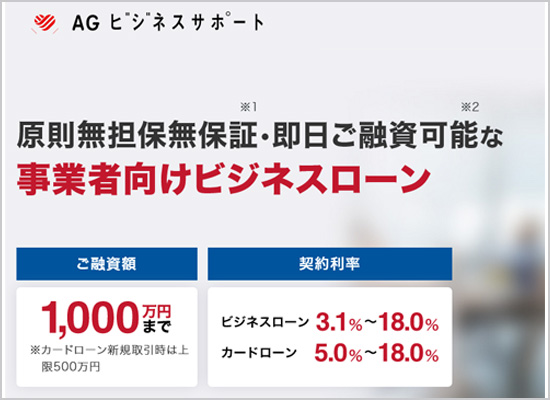

融資条件

- 貸出上限額1,000万円

- 金利3.0%~18.0%内で固定金利

審査のハードル

当サイトがおすすめするAGビジネスサポートなら

審査を恐れる必要はありません。

金利は政府系や銀行系よりややや高いと言う

デメリットがありますが、

その分、なんといっても融資の受ける大きな

ハードル、審査については、

積極的な貸し出しを期待でき、融資実行

にかなり期待が持てるということです。

「カードローン(cardloan)式」でセブン

イレブンのコンビニATMから融資が

受けられるので、

借りたいとき(返済したいときも)いつでも

即日・スピーディーにこちらの要望を

実行できます。

これ程に機動力のあるビジネスローン

なら、必要な時に、必要最小限の

融資金額だけをこまめに受けることができ、

長期借り入れによる金利支払いの増大

を極力小さくすることも可能です。↓

※AGビジネスサポートの詳細についてはこちら↓

運転資金は即日融資・即日返済のカード型ビジネスローンがお得

先程ご紹介した、●AGビジネスサポート

のビジネスローンの最適な利用方法として、

当日や翌日に運転資金が必要な場合

が挙げられます。

運転資金と設備投資の資金の違い

「設備投資」は長期借り入れの

対象になる場合が多いです。

従って、金利に対する利息の支払いも、積み重なって多くなります。

できればまず、「金利の低い融資先」

を探すことが手順となります。

しかし、「運転資金」をショートさせないためには短期的・即効性な融資が必要とされます。

しかも、融資を必要とするシーンは

- 季節要因や消費者動向により不定期に発生

- 月末・月初など定期的に繰り返し必要

といった形になり、設備投資のような

カード型ビジネスローンならATMでいつでも即日引き出し・返済が可能

そこで、AGビジネスサポートのビジネスローン

が最大のメリットを発揮します。

AGビジネスサポートのビジネスローンでは、

セブン銀行ATMでの借り入れ・返済がカード

で行うことが可能です。

すべてが、即日・速攻で行なえるメリットがあるため、

、

必要なシーンに必要なだけ借りることができ、

必要でなくなった時点ですぐに返済が出来るので、

無駄な金利・利息を積み重ねることがありません。

しかも手数料は無料ですので、余分なコストは一切かかりません。

これらのことを鑑みていただき、申し込みの検討をここなって見てください。

尚、AGビジネスサポートのさらなる特徴や、特別な申し込み方法については、

こちらのページでも解説していますので、ぜひ参考にしてみてください。↓

ビジネスローンの融資でよくある質問と回答

よくある質問と回答

- Q、最短即日のビジネスローンのおすすめは?

- A、銀行よりノンバンクのビジネスローンがおすすめです。※詳しくはこちら。

- Q、即日融資のビジネスローンはローン審査が厳しいのでは?

- A、ノンバンクなら赤字決算で申し込み可能なところもあり、銀行ほどローン審査基準のハードルは高くないと言えます。※詳しくはこちら

- Q、ネットで申し込み・契約できるビジネスローンはあるのか?

- A、全国どこでからでもWEB申し込みができる会社もあります。契約書も郵送が可能です。※詳しくはこちら

- Q、政府系金融機関で融資がダメでも大丈夫か?

- A、ノンバンクのビジネスローンは金利設定が違うため融資の可能性に期待は十分持てます。※詳しくはこちら

AGビジネスサポート フリーダイヤル 0120-290-051

できれば最後に読んでおいてください。→・金融機関の再編。簡単に借りられる時代が終わる前に

即日融資に頼らないためのビジネスでの上手な資金繰り

申し込み当日や翌日の事業性融資やビジネスローンで融資を受けられると、会社や事業経営に大きなメリットがありますが、

緊急に融資が必要となれば、それ相応のコストや労働時間が発生し、

コストパフォーマンスではデメリットもあります。

そこで、より資金繰りがうまくいくように、

いくつかのポイントをご紹介しておきます。

1.資金繰りとは

1)事業経営の生命線

事業存続は『稼ぐ力』と『資金』の

2つがある事が必要です。

稼ぐ力がなければ資金力も

なくなり事業存続が出来なくなります。

一方で稼ぐ力があっても資金が

無くなればやはり事業存続が

出来なくなります。

資金のやりくりである資金繰りは

事業経営の生命線を意味します。

そのため事業を行う上では、資金

繰りへの影響を最優先で考慮

する必要があります。

2)資金繰りの現実

資金繰りの実態は開業時から

経営者にとって大きな課題・

悩みになっているのが実態です。

開業時の事業資金は平均で

1,282万円です。

その内訳は自己資金が約292万円で、

金融機関等からの借り入れが859万円

になります。

また、開業費用の平均値は1,062万円

となります。(日本政策金融公庫調べ)

つまり、自己資金のみで事業を行う

事は難しい実態や、事業資金から

開業費用を引くと220万円しか

残りません。

しかも開業費用は開業前の

準備活動に要した費用であり、

販売目的で購入した商品や

材料は含まれません。

つまり理論上の計算でしかありませんが、

220万円を使い切る前に利益を上げて

手元の資金を増やすか、新たな資金

調達先を見つける必要があります。

しかしすでに資金調達は実施しており、

開業当初の事業を黒字化させるのは

簡単ではないですし、

入金サイクルが長い場合もあります。

そのため、経営者の開業時の苦労の

3大要素は「顧客・販売の開拓(

49.1%)」「資金繰り、資金調達

(43.9%)」「財務・税務・法務に

関する知識の不足(31.6%)」と

すべて直接資金繰りにかかわる問題になります。

3)資金調達と資金運用のサイクル

資金繰りは資金調達と資金運用の

二つに大分できます。資金繰りを考える

ことはお金の集め方(=資金調達)、

その使い方(=資金運用)のサイクルを

考える事です。

使い方が上手ければ、お金は集まる

良いサイクルが生まれ、逆の場合は

負のサイクルが生まれます。

資金運用のチャンスが到来した

場合であっても資金調達のめどが

立たないのであれば、

そのチャンスは諦める決断を

考慮するなど、両方のバランスを

考える必要があります。

2.資金繰りを上手くやる具体的な方法

1)資金の過不足を予測する―資金繰り表の作成・管理

現在と将来の資金の過不足を

見通すことを目的として、資金繰り

3セット

「資金繰り表」「資金移動表」「資金運用表」

とキャッシュフロー表の作成・管理が必要です。

作成・管理を通して資金の過不足が

いつの時点で発生するのかに対して

資金繰りをどうするかという資金

計画を立てます。

2)資金運用ルールの決定・遵守する

資金を使うならいつまでにどれだけ

利益を得なければならないかという

利回り基準を決定します。

この基準を設けることで実施すべき

ビジネスモデルを明確にします。

取引先の選定基準ならびに取引

継続基準を作成し、予測が難しい

不渡りや突然の取引停止などの

リスク回避を行います。

資金を手元に置いておくことを目的

として、できるだけ遅い支払いサイトと

できるだけ早い入金サイトを設定します。

例えば、1月末日の締め日までに

仕入れをしたものがあれば、

支払いサイトを約90日後の4月末日の支払い

と設定し、

2月に売り上げが立ったものについては、

30日後の3月末日に入金してもらう

ようにできれば、約1ヶ月間仕入れ代金の

支払いを遅らせることができ、「回す資金」に

余裕が生まれます。

少なくとも売上金の回収を、

40~50日後の4月末日

に入金してもらうようにすれば、

そのお金を4月末の支払いや

4月末日の給料の支払いに

使うことができ、

収支ズレがほぼなくなり持ち出す

お金を回避できます。

3)資金調達手段を事前に確保する

資金調達方法はその会社の状態に

より利用できるものが分かれてきますが、

選択肢は複数あります。

ビジネスローンでピンとくるのは、

まず政府系金融機関である

日本政策金融公庫等でしょう。

しかし、比較的早く融資を得られやすいのはリース会社やクレジット会社を含めた民間系ノンバンクです。

銀行融資の審査は長く厳格では

ありますが、日本政策金融公庫や

ノンバンクより調達金利が低い

メリットがあります。

また売掛債権を現金化できる

ファクタリングや、各種補助金や

助成金も利用することができます。

また出資や投資などを受ける

という選択肢もあります。

いずれにもしても資金繰りが苦しくなる

前にできるだけ多くの資金並びに資金

調達手段を確保しておくことが賢明です。

3.まとめ

資金繰りは事業経営の生命線であり、

お金の集め方と使い方のサイクルであり、

事業経営において常に最優先事項とします。

そのうえで資金繰りをうまくやるには、

資金繰り表を作成し、資金運用ルールの

決定・順守し、実際に資産が必要になる

以前に資金調達手段を明確にした

事業活動をすることです。

金融機関の再編。簡単に借りられる時代が終わる前に

2017年11月に「3大銀、急ぐ店舗再編」

というニュースが発表されました。

日本では「マイナス金利政策」の

影響などで、

- 三菱UFJ銀行

- みずほフィナンシャルグループ

- 三井住友銀行

のメガバンクすら早急な「生まれ変わり」

を迫られています。

すでに始まっている銀行の貸し渋りを

考えても、

銀行がダメならノンバンク

という方法で今、事業融資や運転資金の

融資を何の障害もなく受けられている時に、

「借入ができる枠」を作っておくべき

といえるでしょう。

今後はノンバンクですら、審査が厳しくなり、

貸し渋りが始まる可能性もあります。

参考 ・金融庁 貸金業界の現状について

申込みのタイミングを間違えると、

以前なら借りられたのに、今は借してくれない

ということになりかねないとも言えます。

ですので、その対策として、

まだ貸し渋りが行われていない時に、

まず「申込み」をしておき、

カードを作っておくことです。

最初は少額でもいいので、最小限で

申込みをしておき、すぐに返済し、

いつ何時起こるかわからないピンチに

備えておくことが賢い方法です。

決算書・事業計画書で見る「運転資金の借り入れ」の正しい考え方

運転資金の借り入れは、会社経営や個人

事業における融資の中では、特に

「すぐに必要」とされる勘定科目です。

それだけに運転資金は、決算書や

事業計画書ではどういった

資金を対象にするべきなのか?

を正しく理解し、失敗のない借り

入れを実行することが必須です。

この点について、正しい考え方の詳しい

解説を参考にしてみてください。↓

銀行の融資には様々な種類がある

即日融資でなくても多少時間がかかってもいいので、銀行から融資を受けたいとお考えの方は、

銀行での融資の種類を知っておいてください。

参考 ・銀行の融資の種類

事業性融資を銀行から借りる時の融資基準・審査とは

銀行の審査は、ノンバンクでの審査と

比べて、ハードルが高いと言われています。

特に、「事業性融資」については、

会社の決算書や事業計画、

今後の見通しなどを細かく精査されます。

ですので、そいうった手順的なものを

最初に理解しておき、銀行側に、有効な

アピールができるような方法を知っておけば、

少しでも審査通過の可能性は上がります。↓

最後までお読みいただきありがとうございました。

ビジネスローンは貸付条件をご確認のうえ、ゆとりを持ったご返済計画を。

ご返済等でお悩みの方は日本貸金業協会 貸金業相談・紛争解決センター0570-051-051(受付時間9:00~17:30 休 : 土、日、祝日、年末年始)

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- ビジネスローンの効果的な使い方の方法・豆知識

- 個人・法人かビジネスローンを利用するための効果的な使い方をご紹介します。運転資金の資金繰り解消にも役立ちます。

- ノンバンクのビジネスローンについて深掘り

- 会社法人・個人事業主のビジネスローンとしてメリットのあるノンバンクについて。 事業融資・運転資金を銀行以外で調達することができます。

- 運転資金とビジネスローンの関係について深掘り

- 会社法人・個人事業主の運転資金の融資をビジネスローンで申し込むメリットとは?そもそも運転資金とはどういったものか?

- アイフルののビジネスローンについて深掘り

- 即日融資可能、繰り返し借り入れができ、いつでも返済が可能なアイフルビジネスファイナンスローン事業融資の評判や口コミ、審査など気になる情報のまとめ一覧です。

- 大阪や東京でビジネスローンを探すより有利な条件がたった1社ある

- 事業における運転資金やつなぎ資金の融資を受けるならネットでの受付も可能です。今もっともおすすめできる全国からweb申し込みが可能なビジネスローンとは?

- カードローンとビジネスローンの違いは「個人と事業主。」共通のメリットは?

- 個人向けカードローンと法人・個人事業主向けのビジネスローンは違いもありますが、共通するメリットもあります。どちらでもカードの発行が可能な使いやすい会社もあります。

- AGビジネスサポートは事業融資が可能。金利・担保など3社との比較

- キャッシングでは人気のアイフルですが、個人向けの他に事業融資向けのビジネスローンサービスもあります。その内容についてご紹介します。

- 楽天銀行のビジネスローン・事業融資は審査が甘いってホント?

- ネット銀行でも有名な楽天銀行には「ビジネスローン」の融資の相談も行っています。実際の審査の内容や申し込み方法などを調べてみました。

- オリックスのビジネスローンVIPローンカードBUSINESS個人事業主・法人向けとは?

- ビジネスローンにおすすめの(orix)オリックス・クレジット株式会社のVIPローンカードビジネスは、信頼ある大手ノンバンク会社が展開する事業融資です。

- 年商5000万の飲食店運転資金で100万円のビジネスローン融資。緊急時の利便性。

- 給与の支払いや仕入れの代金支払いなど、飲食店での運転資金で保証人なしのビジネスローンを活用した例をご紹介します。

- 審査が甘いビジネスローン。銀行・貸金業で50万円か10万円を借りるとき違いはあるのか?

- ビジネスローンの申し込みで最も気になることの一つ、「審査」について解説します。ノンバンクは銀行より審査の甘いは本当か?

- 法人・自営業必見!融資での金利を比較。ビジネスローンは担保ありで低金利が可能

- 融資の金利をノンバンクと銀行で比較。法人と個人事業主では金利設定は違うのか?スピーディーな事業融資はここがおすすめをご紹介。

- 銀行で融資を断られてもあきらめない!この2社のビジネスローンの審査を受けてみる

- 事業融資や運転資金の調達は銀行以外でも可能です。銀行以外の「ビジネスローン」のメリットやデメリットをご紹介します。

- ビジネスローンとは?有効活用のための5つのメリット

- 個人経営者・会社法人代表者が融資を受けたいと考えるなら「ビジネスローン」があります。まずはビジネスローンとは?についての詳細をご覧ください。

- 必ず借りれるビジネスローンは?という質問で比較回答。2022年無担保・ハードルが低い審査会社

- 事業資金を比較されている方に朗報。今なら日銀マイナス金利政策で積極的に無担保融資するビジネスローン会社に審査を申し込むことが可能です。

- 個人事業主・自営業がお金借りる方法。事業性融資で3つの金融機関から選ぶときのポイントを徹底比較

- ビジネスローンを個人事業主・自営業が受ける為には、それぞれの事業者に適切な金融機関を選ぶことでより確実な融資を受けることができます。事業融資申し込みの優先順位を見極めて簡素化。

- 個人事業主・自営業が消費税を払えない!分割納付とビジネスローンの活用

- 消費税が払えないという自営業者・個人事業主は多く、共通の悩みです。未払いの解決策と滞納を事前に回避する方法などをご紹介します。

- レイクのキャッシングはビジネスローンに対応しているのか?

- ビジネスローンとは事業性融資のことですが、2018年に新しくサービスが始まったレイクALSAでお金を借りた場合、事業性資金に使えるのか?についてお話しします。

- アコムのキャッシングはビジネスローンも対応しているのか?

- ビジネスでの資金調達は事業性融資になりますが、フリーローンとして人気のアコムではビジネスローンとして審査を受けることができるのか?についてお話しします。

- 事業資金が借りやすい。赤字決算でもローン審査可能なたった1つのノンバンク融資会社とは?

- 社員が少ない個人事業主や小規模な会社経営に携わる方全般にお届けする、法人融資や事業資金・運転資金の融資が出来る限り実現させる唯一借りやすい方法をご紹介します。

- 短期の融資。下限金利8%で銀行より利便性・審査でおすすめのビジネスローンとは?

- 運転資金などの短期の事業融資に便利なビジネスローンをご紹介します。無担保でコンビニATMで借入・返済が出来ます。法人・個人事業主どちらでも可能。

- 車のローンが組めない個人事業主・自営業の最終手段。100万円以下ならビジネスローンを利用

- 銀行などではローンサービスの一つに金利の低い「車専用ローン」があります。しかし自営業で安定した収入がない場合、審査に通らないことも多いです。そんな時にできる車ローン対策をご紹介します。

- 自営業の借り入れ。赤字決算でも申し込み可能なたった1つのビジネスローンとは

- 何かと運転資金が不足がちになる自営業のビジネス。カード型ビジネスローンなら必要な時だけコンビニATMで借り入れができる実用性に優れたメリットがあります。

- 自営業のローン。赤字でも最高限度額1000万まで申し込み可能なビジネスローンをご存知ですか?

- 銀行ではなかなか貸してくれない事業融資でも、ノンバンクのビジネスローンなら審査に通りやすいメリットがあります。

- 自営業者がカードローンを選ぶとき。事業性融資と個人融資の2つの視点から考える

- 個人・法人で自営業を行う方が融資を考えるなら、カード型のローンで申し込みができる方が多くのメリットとがあります。銀行とノンバンクとの両方からおすすめのカードローンをご紹介します。