個人事業主・自営業で車のローン

を銀行で組もうとしても、現実は

かなり厳しい状況と言うことが

言えます。

これは、車ディーラーが扱う

クレジットカード会社の車ローン

でも同じことが言えます。

※むしろクレカの審査の方がハードルは

高く厳しいと感じます。

では個人事業主・自営業者は、自分が

欲しい車のランクを下げて、自己資金の

現金での購入方法しか選択肢はないのか?

と言いますと、決してそうではありません。

実際に、元銀行員の友人から聞いた

話を元に、

個人事業主・自営業者が車のローンを組む時に使っている方法

をいくつかご詳しくご紹介します。

※リースと言う選択肢もあります。

ぜひ最後まで読んで見てください。

※運転資金・つなぎ資金の急な出費のときに困らない為の安心のビジネスローンカードはATMですぐ使える!返せる「AGビジネスサポート」が常識

・なぜ自営業者・個人事業主は銀行融資の審査が通りにくいのか?

・車専用ローンの金利が低い理由

・まずクラウドローンで銀行マイカーローンの申し込みをしてみる

・もし車のローンが通らない時、自営業者・個人事業主が行う手順とは?

・ビジネスローンで運転資金融資を調達して利益を車のローンに回す

・リースと購入とどちらがメリットがあるの?

・個人事業主・自営業の車のローンよくある質問と回答

なぜ自営業者・個人事業主は銀行融資の審査が通りにくいのか?

自営業者の収入は、

基本的に給料と言うものがありません。

その代り、事業の利益=すべて自分の収入

となり、ビジネスがうまくいけば、独占的な

報酬が得られるメリットもあるのですが、

小さな規模の自営業者だと、そもそも

売り上げが小さいため、利益がすべて

報酬に繋がっても、「伸びしろ」として

は大きな期待ができない場合が多いです。

そこにきて、「保証が全くない」わけですので、

「業績が低下」すれば即、個人報酬も

減額となり、安定性という面ではリスクが

幅を利かせているともいえるわけです。

銀行は1にも2にも「安定性」を求める

銀行の個人向けカードローンに関しても

言えるのですが、審査が通っている方の

特徴としては、

毎月安定した給料・収入がある

というところには、大きなウェートを

占めています。

つまり、会社員などのサラリーマン

は審査受けが良いということです。

また、家賃収入などがある不動産収入

も「安定性」は抜群と言えるので、

審査の評価は高いと言えます。

事業の良し悪しで収入に影響がある自営業

この理由としては、サラリーマンの場合

は月給制の方がほとんどです。

月給の額面の場合は、ある程度会社

から保証されるものです。

ですので、銀行にとっては「不安定性が

少なくリスクが小さい」と見るわけです。

個人事業者や自営業の場合は、

第3者の保証がなく、事業の良し悪し

によって収入の増減が激しいリスクが

あると見ています。

このことから、車のローンについても、

個人事業主に対しての見方は

同じだと言えます。

車専用ローンの金利が低い理由

先ほどの銀行の審査のお話しは、

個人向けカードローンについて

のお話しでした。

では、今回のテーマである、「車のローン」

についてはどうでしょう?

銀行の個人向けカードローンの

金利は最大14%です。

しかし、車専用のローンは、最大金利

でも、2%~3%というのが相場です。

車の購入費用は安いものではありません。

ですので、カードローンのような「高い金利設定」

にはされていません。

この金利の数字を見る限り、銀行の

利益が少ないのは「車専用のローン」

です。

ということはつまり、車のローンの方が

儲からないので審査が厳しくなる、

ということになるのは必然的です。

なぜ車専用のローンは金利が低いのか?

車専用のローンを使って車を購入する場合、

車の所有者が銀行やクレジットカード会社

となります。

これは「担保として取られている」という

ことです。ですので無担保で借りることが

できる、

個人向けカードローンより金利を

下げることができるわけです。

やはり、家を担保にする住宅ローンなどと

同じ仕組みと考えてよいでしょう。

固定金利と変動金利をチェックする

カーローンやマイカーローンなどの

車のローンの金利には、

固定金利と変動金利

の2つの種類があります。

それぞれ数字や特徴を見比べて

お得な方を選ぶようにしましょう。

では次に実際にどこの銀行のカーローンを

利用すればいいのか?について1つ提案します。

まずクラウドローンで銀行マイカーローンの申し込みをしてみる

最新の車のローンサービスをご紹介します。

WEB申し込み完結型のクラウドローンです。

※クリックで拡大↓

今までの車のローンは、銀行で借りる場合、

店舗にて申し込みをするのが当たり前でした。

しかし、新しい時代の車のローンは、

WEBからネット申し込みが可能となっています。

しかも、今回ご紹介しているクラウドローンは、

いくつかの銀行が申し込み受付を行い、

審査して金利・返済シミュレーションの

見積もりを送ってくれるシステムになっています。

車ローン金利比較のイメージ

※クリックで拡大↓

参加銀行(2020年6月現在)

伊予銀行・常陽銀行・中国銀行・三重銀行・但馬銀行・北日本銀行・富山第一銀行・清水銀行

ですので、申込者は数社の銀行からの提案を

見てどの車のローンにするか?を選択することが

可能です。

一度試してみる価値はあるおすすめの

カーローンですので、参考にしてみて

ください。。

詳細はこちらをクリック↓

もし車のローンが通らない時、自営業者・個人事業主が行う手順とは?

個人事業主・自営業の方が車を所有できれば、

マイカーとしても使えるので、実用性もあり

便利です。

ですので、ローンを組んででも車を所有したい

と強く考える方は多いのです。

実は先日銀行に勤めていた

ことのある友人と、「融資の実態」

について話しをていたところ、

車のローンを組みたい自営業の方や

会社員・派遣社員の方が、車専用

ローンの審査に通らなかった場合、

「どうしても車が欲しい」強い意志の

ある方は、「個人向けフリーカードローン」

に申し込みをしてでも、

申し込みを行い、審査に通り車を購入

される方は、割と多くおられるという

ことを聞きました。

銀行の個人向けのフリーカードローンは、

資金使途が「自由」となるため、どんな

目的でお金を使用しても問題はありません。

但し、車専用のローンは金利が「2%~3%」

なのに対して、個人向けカードローンは

借り入れ限度額100万円以下では、

ほとんどが「14%台」となります。

※限度額を200万円まで上げられる場合は、

10%前後と言うのが相場です。

これら金利の違いも含めてもう

少し詳しく解説します。

先ほどのお話のように、

「車専用ローンで審査が通らない時は、

金利が高い個人向けカードローン」

で融資を受けて車を購入される方も

多いのです。

「利息支払いは大きくなります。」とその内容を

説明した上でも、「金利が高くてもローンで車の

購入をしたい」とお考えの方は多いのです。

融資金額によっての返済シュミレーションが決め手

例えば、100万円の車を買うとして、

自己資金が40万円あったとすれば、

残りの60万円をローンで借りることになります。

その場合、返済回数と支払総額を計算してみると、

●金利14% 返済回数24回 60万円融資の場合 個人向け銀行カードローンの場合

| 回数 | 返済額 | 元金 | 利息 |

|---|---|---|---|

| 1 | 28,807 | 21,807 | 7,000 |

| 2 | 28,807 | 22,062 | 6,745 |

| 3 | 28,807 | 22,319 | 6,488 |

| 4 | 28,807 | 22,580 | 6,227 |

| 5 | 28,807 | 22,843 | 5,964 |

| 6 | 28,807 | 23,110 | 5,697 |

| 7 | 28,807 | 23,379 | 5,428 |

| 8 | 28,807 | 23,652 | 5,155 |

| 9 | 28,807 | 23,928 | 4,879 |

| 10 | 28,807 | 24,207 | 4,600 |

| 11 | 28,807 | 24,490 | 4,317 |

| 12 | 28,807 | 24,775 | 4,032 |

| 13 | 28,807 | 25,064 | 3,743 |

| 14 | 28,807 | 25,357 | 3,450 |

| 15 | 28,807 | 25,653 | 3,154 |

| 16 | 28,807 | 25,952 | 2,855 |

| 17 | 28,807 | 26,255 | 2,552 |

| 18 | 28,807 | 26,561 | 2,246 |

| 19 | 28,807 | 26,871 | 1,936 |

| 20 | 28,807 | 27,184 | 1,623 |

| 21 | 28,807 | 27,501 | 1,306 |

| 22 | 28,807 | 27,822 | 985 |

| 23 | 28,807 | 28,147 | 660 |

| 24 | 28,813 | 28,481 | 332 |

| 累計 | 691,374 | 600,000 | 91,374 |

というスケジュールで返済して

いくことになります。

毎月の返済額は約28,000円です。

この額が高いと感じるのか?安いと

感じるのか?にいよって、

車の購入ができるかどうか?が決まると

言ってもいいでしょう。

私の友人は「実際の数字の返済

シュミレーションをお客様が御覧に

なって、

これなら払っていける」と言う方は

多かったということです。

自営業者・個人事業主が苦労する

車のローンの審査ですが、

なかなかローンが組めない時はこの方法も

選択肢の一つとして考えることができます。

不動産担保事業融資もある

土地や建物などの不動産資産をお持ちの場合は、

事業融資用の不動産担保ローン

があります。

こちらのメリットは、担保を差し出すので

金利が低いということが言えます。

詳しい内容はこちらのページをご覧ください。↓

売掛金を売却して運転資金を確保する

もう1つ、個人事業主が使える運転資金の

調達の方法をご紹介しておきます。

ファクタリング

というサービスをご存じでしょうか?

ファクタリングとは、融資を受けずに運転資金

などの事業資金を調達できる方法です。

得意先に対して「売掛金」があり、請求書

を発行しているが、現金振り込みは数十日後

という支払いサイトは一般的です。

それをわずかな手数料で先にファクタリング業者に

買取をしてもらう仕組みです。

詳しくはこちらのページで解説していますので、

参考にしてみてください。↓

ビジネスローンで運転資金融資を調達して利益を車のローンに回す

銀行カードローンの審査とは違った方法

もう一つ、車専用ローン以外で大きなメリットが

感じられやすい融資方法があります。

それが、ビジネスローンです。

ビジネスローンは「事業性融資」です。

個人事業主・会社経営者なら

申し込みが可能なローンです。

赤字決算でも申し込みが可能

このビジネスローンを扱う会社で、

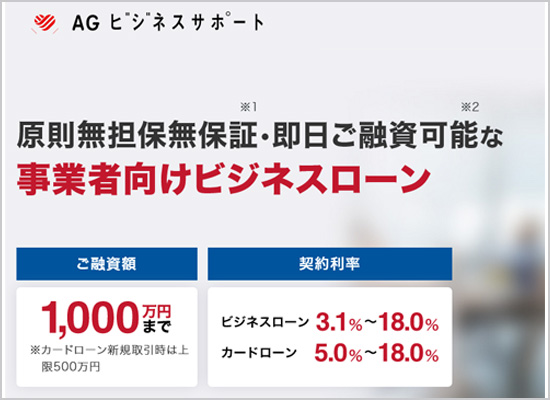

おすすめしたいのがAGビジネスサポートです。

- 商号/AGビジネスサポート株式会社

- 関東財務局長(8)第01262号

- 日本貸金業協会会員 第001208号

※無担保・無保証で融資を受けることができます。

運転資金にも使いやすい

このビジネスローンは基本的に

「事業性融資」となりますので、

事業の運転資金などの借り入れとなります。

自営業や個人事業主の方は、

事業のお金と個人の収入の

線引きがはっきりしていないので、

形上、借りたお金を事業に使い、

もともと事業で使うお金を収入と

すれば、それで問題はありません。

審査の部分でメリットが感じられやすい

個人向け銀行カードローンの場合は金利14%強とやや低いので

お得感があるのですが、審査の部分を考えるとやはり銀行の

融資に関しては、何かとお堅い考え方が強いです。

銀行の審査が通らなかったけど、ビジネスローンの

審査は通ったという事例はいくつもあります。

※実際に個人事業主がAGビジネスサポートの審査を

申しこんた体験談がありますので、参考に

してみてください。↓

金利について

もし先ほどの例のように、60万円の融資、

100万円以下の限度額で申し込みを

した場合、、多くの場合で金利が18%

となります。

アコムや貸金業のカードローンとほぼ同じ

金利設定です。

こちらも返済シュミレーションをしてみると

次のような数字になります。

出来れば銀行で借入ができる方が金利が低いのでお得

ビジネスローンを利用する場合は、車の購入金額が

低い場合は利息の負担も少ないのでおすすめです。

しかし、このページの初めの方で解説したとおり、

車のローン、いわゆる「カーローン」の

審査が通れば、金利相場が約2.0%

ですから、やはり利息はお得となります。

リースと購入とどちらがメリットがあるの?

個人事業主や自営業の方が車を所有する時、

購入にするか?リースにするか?の2つの

選択肢があります。

購入とリースの比較

経費面で考えてみましょう。

購入の場合は価格交渉がしやすい

リースの場合はほぼリース会社の設定した

価格で取引をすることが多いでしょう。

購入の場合は、いろいろな角度から

「値引き」を求める交渉がしやすいので、

買い方のコツを勉強して上手に交渉すれば

リースより割安で車の所有ができます。

※下取りに出す車があれば、値引き交渉の

コツを知っておきましょう。↓

購入の場合は最初にまとまった現金が必要

ディーラーや中古販売店から車を購入する

場合は、実質即金での支払いとなります。

手持ちの現金が潤沢であるか、あるいは車の

ローンが組めるという場合は、価格交渉も行えます。

手持ちの現金が不足している、あるいは車のローンが

組めない場合は、リースと言う選択肢が可能ですので、

どちらを選ぶか?はここが最大のポイントになるでしょう。

では次に経費の仕訳面について比較してみましょう。

リースの場合は1年ごとにすべて経費に算入できる

リースの場合は個人事業主、法人・自営業とも

毎月のリース代を支払った1年分すべての金額を

経費科目として一気に計上できます。

購入時の減価償却より、帳簿の記入が楽

ですし、経理面でも簡単と言えます。

すべての経費で全額落とせるので、考え方

によっては税金面でも有利であり、ある意味

節税方法と言えます。

※リース料金には自動車保険代も含まれるので

さらに経理面で手間を省けます。

購入の場合は一気に減価償却できない

新車を購入した時はその金額を一気に経費計上

することはできません。

減価償却で決算書に算入していきます。

法定耐用年数は、普通自動車で6年、

軽自動車で4年となっていますので、

それぞれの年数で割った金額を計上

していきます。

中古車の場合は、耐用年数を計算します、

「法定耐用年数-経過年数+経過年数×0.2」

※1年未満の端数は切り捨て

で耐用年数がでますので、この年数に

合わせて減価償却していきます。

仕訳は経費ではありませんが、減価償却費

も経費と実質同じです。

ローンを組んて購入した場合について補足します。

毎月の分割払いローンの返済金額は、

経費とはなりません。

但し、もちろん減価償却はできます。ですので

購入と同じ扱いと考えれば大丈夫です。

リースの場合は車名義が自分にならない

当然、リースは車を借りているので、車検証には

自分名義ではなく、車を所有している会社の名義

になります。

バイクの減価償却は?

ちなみに車と同じエンジンで動くバイクも

減価償却をして、経費計上していきます。

バイクの耐用年数については、大きさや

金額に関わらず新車の場合は3年です。

参考 ・バイクの減価償却期間

経費の按分(あんぶん)について

個人事業主や自営業の方が車を仕事として

使う、プライベートとして使う、という

場合は、経費を按分(あんぶん。分ける)

するものと、按分しなくてもよいものが

あります。

その条件等についてや方法はこちらの

税理士さんのサイトが参考になります。↓

個人事業主・自営業の車のローンよくある質問と回答

個人向けカードローンと同等程度と考えられます。年収・借入金額などによって判断されます。※詳しくはこちら

三菱UFJ銀行やりそな銀行他で比較してみると、年約2.0%前後が相場です。

本人確認書類(免許証等)、車関連の見積書等、ローン金額が大きい場合は、年収がわかる書類(確定申告書等。三菱UFJ銀行なら201万円以上)が必要です。

頭金は「あり・なし」どちらでも組むことができます。

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- ビジネスローンの効果的な使い方の方法・豆知識

- 個人・法人かビジネスローンを利用するための効果的な使い方をご紹介します。運転資金の資金繰り解消にも役立ちます。

- ノンバンクのビジネスローンについて深掘り

- 会社法人・個人事業主のビジネスローンとしてメリットのあるノンバンクについて。 事業融資・運転資金を銀行以外で調達することができます。

- 運転資金とビジネスローンの関係について深掘り

- 会社法人・個人事業主の運転資金の融資をビジネスローンで申し込むメリットとは?そもそも運転資金とはどういったものか?

- アイフルののビジネスローンについて深掘り

- 即日融資可能、繰り返し借り入れができ、いつでも返済が可能なアイフルビジネスファイナンスローン事業融資の評判や口コミ、審査など気になる情報のまとめ一覧です。

- 大阪や東京でビジネスローンを探すより有利な条件がたった1社ある

- 事業における運転資金やつなぎ資金の融資を受けるならネットでの受付も可能です。今もっともおすすめできる全国からweb申し込みが可能なビジネスローンとは?

- カードローンとビジネスローンの違いは「個人と事業主。」共通のメリットは?

- 個人向けカードローンと法人・個人事業主向けのビジネスローンは違いもありますが、共通するメリットもあります。どちらでもカードの発行が可能な使いやすい会社もあります。

- AGビジネスサポートは事業融資が可能。金利・担保など3社との比較

- キャッシングでは人気のアイフルですが、個人向けの他に事業融資向けのビジネスローンサービスもあります。その内容についてご紹介します。

- 楽天銀行のビジネスローン・事業融資は審査が甘いってホント?

- ネット銀行でも有名な楽天銀行には「ビジネスローン」の融資の相談も行っています。実際の審査の内容や申し込み方法などを調べてみました。

- オリックスのビジネスローンVIPローンカードBUSINESS個人事業主・法人向けとは?

- ビジネスローンにおすすめの(orix)オリックス・クレジット株式会社のVIPローンカードビジネスは、信頼ある大手ノンバンク会社が展開する事業融資です。

- 年商5000万の飲食店運転資金で100万円のビジネスローン融資。緊急時の利便性。

- 給与の支払いや仕入れの代金支払いなど、飲食店での運転資金で保証人なしのビジネスローンを活用した例をご紹介します。

- 審査が甘いビジネスローン。銀行・貸金業で50万円か10万円を借りるとき違いはあるのか?

- ビジネスローンの申し込みで最も気になることの一つ、「審査」について解説します。ノンバンクは銀行より審査の甘いは本当か?

- 法人・自営業必見!融資での金利を比較。ビジネスローンは担保ありで低金利が可能

- 融資の金利をノンバンクと銀行で比較。法人と個人事業主では金利設定は違うのか?スピーディーな事業融資はここがおすすめをご紹介。

- 銀行で融資を断られてもあきらめない!この2社のビジネスローンの審査を受けてみる

- 事業融資や運転資金の調達は銀行以外でも可能です。銀行以外の「ビジネスローン」のメリットやデメリットをご紹介します。

- ビジネスローンで即日融資。緊急なら法人・自営業共最短当日で限度額1000万円まで借入可能なノンバンク1社を推奨

- 至急・緊急のビジネスローンなら銀行よりノンバンクの可能性を実感。その理由やビジネスローン2019の比較から最適な金融機関を選んで法人・個人事業主の事業融資を確実に確保。

- ビジネスローンとは?有効活用のための5つのメリット

- 個人経営者・会社法人代表者が融資を受けたいと考えるなら「ビジネスローン」があります。まずはビジネスローンとは?についての詳細をご覧ください。

- 必ず借りれるビジネスローンは?という質問で比較回答。2022年無担保・ハードルが低い審査会社

- 事業資金を比較されている方に朗報。今なら日銀マイナス金利政策で積極的に無担保融資するビジネスローン会社に審査を申し込むことが可能です。

- 個人事業主・自営業がお金借りる方法。事業性融資で3つの金融機関から選ぶときのポイントを徹底比較

- ビジネスローンを個人事業主・自営業が受ける為には、それぞれの事業者に適切な金融機関を選ぶことでより確実な融資を受けることができます。事業融資申し込みの優先順位を見極めて簡素化。

- 個人事業主・自営業が消費税を払えない!分割納付とビジネスローンの活用

- 消費税が払えないという自営業者・個人事業主は多く、共通の悩みです。未払いの解決策と滞納を事前に回避する方法などをご紹介します。

- レイクのキャッシングはビジネスローンに対応しているのか?

- ビジネスローンとは事業性融資のことですが、2018年に新しくサービスが始まったレイクALSAでお金を借りた場合、事業性資金に使えるのか?についてお話しします。

- アコムのキャッシングはビジネスローンも対応しているのか?

- ビジネスでの資金調達は事業性融資になりますが、フリーローンとして人気のアコムではビジネスローンとして審査を受けることができるのか?についてお話しします。

- 事業資金が借りやすい。赤字決算でもローン審査可能なたった1つのノンバンク融資会社とは?

- 社員が少ない個人事業主や小規模な会社経営に携わる方全般にお届けする、法人融資や事業資金・運転資金の融資が出来る限り実現させる唯一借りやすい方法をご紹介します。

- 短期の融資。下限金利8%で銀行より利便性・審査でおすすめのビジネスローンとは?

- 運転資金などの短期の事業融資に便利なビジネスローンをご紹介します。無担保でコンビニATMで借入・返済が出来ます。法人・個人事業主どちらでも可能。

- 自営業の借り入れ。赤字決算でも申し込み可能なたった1つのビジネスローンとは

- 何かと運転資金が不足がちになる自営業のビジネス。カード型ビジネスローンなら必要な時だけコンビニATMで借り入れができる実用性に優れたメリットがあります。

- 自営業のローン。赤字でも最高限度額1000万まで申し込み可能なビジネスローンをご存知ですか?

- 銀行ではなかなか貸してくれない事業融資でも、ノンバンクのビジネスローンなら審査に通りやすいメリットがあります。

- 自営業者がカードローンを選ぶとき。事業性融資と個人融資の2つの視点から考える

- 個人・法人で自営業を行う方が融資を考えるなら、カード型のローンで申し込みができる方が多くのメリットとがあります。銀行とノンバンクとの両方からおすすめのカードローンをご紹介します。