ノンバンクで事業資金・運転資金の融資

申込みをすれば銀行よりローン審査の結果が早く、借りやすいことが多いのをご存知ですか?

結論から言いますと、ノンバンクの事業資金融資会社1社があります。借りやすい理由もしっかりと解説します。

みなさまこんにちは!このサイトを運営しています、「きゃっする」と申します。このページでは個人事業主・自営業の方が事業資金融資を受ける方法について「借りやすい」をテーマにいくつかの選択肢や注意点などを詳しく解説しています。ぜひ参考にしてみてください。

個人事業主・自営業の方や法人会社経営の方が、運転資金等の事業資金融資を必要とするシーンは意外と多くあります。しかし、小規模経営の方は銀行や国の金融機関での借入は借りやすいとは決して言いがたいです。

このページでは、事業資金融資を受ける際について、大事な内容と借りやすい方法をご紹介します。事業資金が借りやすい金融機関が見つかれば、経営での資金繰りもはぐっとやりやすいものになるはずです。

事業経営と言う真剣勝負をしておられる方にとって、最も大事なお金についてのことですので、

間違いなくしっかりと理解していただきますため、最後まで一読していただきますようよろしくお願いしたします。

(当サイトがおすすめしている、信頼性の高い適正金利利率の借りやすい事業資金融資・ビジネスローン会社は、解説の最後あたりで詳しくご紹介しています。メール相談・事業融資サポートも可能です。)

●このページの目次

・ノンバンク融資とは消費者金融とビジネスローンの2種類の借入がある

・ノンバンク事業資金融資の申し込みはインターネットで全国から

・推奨できるノンバンクのビジネスローン融資は赤字決算でも大丈夫

〇事業資金の豆知識

※運転資金・つなぎ資金の急な出費のときに困らない為の安心のビジネスローンカードはATMですぐ使える!返せる「AGビジネスサポート」が常識

data-ad-client="ca-pub-2611664471971997"

data-ad-slot="8775570663"

data-ad-format="auto">

日本の会社が融資での資金調達が必要な理由

日本では会社や個人経営の事業者の方の

およそ7割がなんらかの借り入れ、

つまり借金をしているという統計がでています。

この数字が物語るように、日本での経営

において、融資を受けるということは避けて

通れない仕組みになっているのが事実の

ところです。

では、会社経営や個人事業主の方が

簡素にしかも適正な金利利率で事業資金

融資を受ける為にはどういった方法があるのか?

事業の規模により、毎月の運転資金が

どのくらい必要か?は変わってきますが、

月に数万円~数十万円の運転資金を必要と

した場合に役立つのが、

事業資金融資・ビジネスローンの一つ

ノンバンクの事業融資

と呼ばれるものです。

ではここからノンバンクの事業資金融資とは

どんなサービスなのか?について詳しく

解説していきます。

ノンバンク融資とは消費者金融とビジネスローンの2種類の借入がある

ノンバンクの事業資金融資は主にビジネスローンと呼ばれています。

ノンバンクはつまり直訳の通り、「銀行では無い」融資会社のことです。

お金を借りたい、キャッシングがしたいと言う時によく出てくるフレーズです。

ちなみにノンバンクには、

消費者金融(個人向け融資)

と

ビジネスローン(事業性融資)

があります。

このページでは、「事業性融資」についてまとめています。

・個人向けノンバンクのキャッシング・カードローンについてはこちらをご覧ください。

ノンバンクと銀行の大きな違い

ノンバンクと銀行を比較すると、その違いの1つとして、

銀行はユーザーからお金を預かる貯金と,

貸し出しの業務をしていますが,

ノンバンクは貸し出しを行うが、預金はできないシステムになっています。

この違いがノンバンクと言われる所以でもあるでしょう。

ノンバンク(消費者金融・事業資金融資会社)の主な収益

プロミスやアイフルのような消費者金融会社や、

AGビジネスサポートのようなビジネスローン会社の

主な収益は、貸出金利利率による利息です。

ここについては、三井住友銀行や三菱UFJ銀行、みずほ銀行などの銀行業と同じですが、

銀行はユーザーからの預金を流用してお金を貸しているのに対し、

ノンバンクは、預金を集めることができないため、

銀行や生命保険会社などの金融機関から貸出資金を調達、つまり「借り入れ」しています。

ですのでノンバンクは、資金を調達する際、借入金利利率の利息を銀行などの金融機関に支払います。

つまり、ノンバンクの主な収益は

貸出金利と調達金利の差=利ザヤ

となります。

銀行は預金金利を支払う

それに対し銀行は、預金者や他社から「借り入れをして貸す」ということはまずありませんが、

預金を受けているので、そのお金に対し、

預金金利をユーザーに支払っています。

貸出金利と預金金利の差=利ザヤ

となり、 「利ザヤ」が収益源になっているとことはノンバンクと同じです。

この2つの機関は、融資でお金を貸すこと以外にも他の事業での収益もある場合もあります。

ノンバンクと銀行との金利利率比較

ノンバンクと銀行と貸出金利利率の比較をしてみると、

借入上限額が同じ設定なら、ほぼ100%、ノンバンク(消費者金融)の方が銀行より金利利率が高くなっています。

ノンバンクの金利利率が高い理由

銀行にお金預けた際の預金金利利率は、

| 東京スター銀行 | 普通預金金利利率(※税引き後) 0.039%~ |

|---|---|

| 三菱UFJ銀行 | 普通預金金利利率10万円以下 0.001% |

| 三井住友銀行 | 普通預金金利利率50万円未満 0.001% |

| みずほ銀行 | 普通預金金利利率 0.001% |

| ゆうちょ銀行 | 通常預金金利利率 0.001% |

※2020年2月現在

といった具合のように、史上最低金利ともいえるべき数字になっています。

つまり、銀行は日本の中で最も低い預金金利利率でお金を調達していると言っても過言ではありません。

それに対し、ノンバンクでは先ほど紹介したような銀行や生命保険会社からお金を借りているのが実態ですので、

預金金利利率の他に、銀行の貸出金利が上乗せされて資金を調達しているわけですから、

銀行に比べて私たち個人のユーザーがノンバンクからお金を借りる際の貸出金利は高くなって当然です。

ノンバンクの資金調達手段の多様化

ノンバンクも、銀行や生命保険会社からの資金調達に頼らず、他の方法を模索しています。

例えば、クレディセゾンやアイフルなどの大手の消費者金融会社などは、株式上場をすることによって、消費者金融業界の地位を確立し、

貸付業務のための資金調達の社債の発行

によって調達資金の金利利率を安くできるようになってきています。

また消費者金融会社の貸出資産をまとめてこれを担保にし、資金調達の原資とした動きも行っています。

借り入れ申し込みの手順

とはいうものの、実際においては銀行で融資を受けるのと、ノンバンク(消費者金融・ビジネスローン事業資金融資会社)からお金を借りる際の金利利率は、

やはり銀行の方が金利が安いというところは変わっていません。

これらを踏まえた結果、もしあなた様が何らかの理由でお金を借りたいと考えているならば、

順序としてまずは銀行から事業資金融資の審査申し込みをするのが得策と言えるでしょう。

ローン審査通過のハードル

しかし、ここで1つ問題があるのは、銀行や日本政策金融公庫のような金融機関は、

申し込み書類が煩雑で審査が非常に厳しいと言う面があります。

まして、

- 事業計画書に融資を受けた際の業績の展望が描けない

- 赤字決算、もしくは利益が雀の涙程度で十分な返済能力を有していない

というパターンであれば、高い確率で審査を通過することは困難となります。

そんな時に期待できるのが、ノンバンクでの事業融資です。したがって「借りやすい」のはノンバンクの事業資金融資サービスです。

ではここから、

飲食店や会社経営者の方に、経営改善に向けた運転資金調達が可能なノンバンク融資をオススメする理由を順にご紹介します。

ノンバンクの事業資金融資(ビジネスローン)の特徴

法人の事業主や個人経営の社長に携わる方が、事業資金や運転資金の調達を必要とするシーンは多く存在しています。

今まで事業資金融資やノンバンクのビジネスローン(事業資金融資)を使ってこなかった方々には、

これらについてあまり理解をされていないかと思います。

事業性融資・ビジネスローンとは

事業資金に関する融資に特化した制度です。

単に個人が必要とするキャッシングでの目的では融資は受けられないものです。

総量規制の例外

「総量規制」とは

個人が貸金業者から借りるお金の総額が年収の3分の1以上は貸してはいけない

というものですが、

事業資金融資やビジネスローンはこの規制には当てはまりません。(例外貸付)

従って、個人が借りているお金は基本的に関係はありません。

法人の代表者の方が個人的に借り入れをしていても、その金額とは別に会社法人で

事業資金融資や運転資金の融資審査を受けることも可能です。

個人事業主の方におきましては、事業の性質上、個人の借り入れと事業の借入がごっちゃになりやすいですが、

「事業性融資」「ビジネスローン」と案内があるノンバンク融資会社であれば、個人融資と事業融資を区分けして扱われます。

融資を行っているところ

銀行・国の事業貸付制度以外の

ノンバンクの事業融資貸金登録業者など。

融資限度額

会社によってまちまちですが、数百万~数千万円といった範囲です。

実際の貸付限度額は、申し込み者の会社の規模等によっても変わってきます。

銀行のメリットとノンバンクのメリット

銀行や国の事業貸付制度の事業資金融資は金利が安いということが多くあります。

これらの事業資金融資は、開業、新規創業・起業時の期間においては利用されることの多い事業融資です。

新規経営者向けセミナーなども行われており、

創業時期間はであれば積極的な支援・貸付を受けることができます。

但し、ローン審査においては基準が高く厳しくなります。

銀行・国の事業貸付制度以外のビジネスローン、つまりノンバンクのメリットについては、

- ローン審査基準の融通性が大きいので借りやすい

- 審査・融資のスピードが早い

というメリットがあります。

短~中期間での運転資金の調達に適していると言えます。

「ファクタリング」という事業資金調達方法を御存じでしょうか?

ファクタリングは、得意先に売掛金があり、請求書を発行する段階の債権を貸金業者(ノンバンク)が、利口な手数料で買い取ってくれる方法です。

最短即日~翌日で売掛金を現金化できます。そして「融資」ではありません。

「債権買取」という項目になりますので、金融機関からのローン審査は必要はありません。

さらに詳しくはこちらのページを参考にしてみてください。

参考

・ファクタリングとは?仕組みやおすすめの会社2社のメリット!

・ファクタリングの手数料相場が1%~20%と開きが大きい理由とは?

・ファクタリングの審査が甘いところはある?4つの審査基準ポイントとイメージアップのすすめ

計画性があるならノンバンクの事業資金借り入れは価値が高い

ノンバンクの事業資金融資を上手に活用

する具体的なシーンを元に、メリットを

ご紹介します。

審査は早い

銀行での事業資金融資では、申込み書書面

の作成、店舗での提出、長い審査期間

と、すぐに融資を受けたくても、結果が

でるまでに約1か月程度は必要となりますが、

ノンバンクの融資なら、全国のネットから

申込みが可能で、最低限の必要書類

の提出がすめば、

最短で1、2日あれば審査結果がもらえます。

(一部のノンバンクはこの限りではありません)

今日・明日にでも融資を受けられる

審査の申し込みをして、通過すれば、

融資限度枠内なら

- 「いつでも」

- 「必要な金額だけ」

融資を受けることができます。

ちなみに、このページの最後にご紹介している、

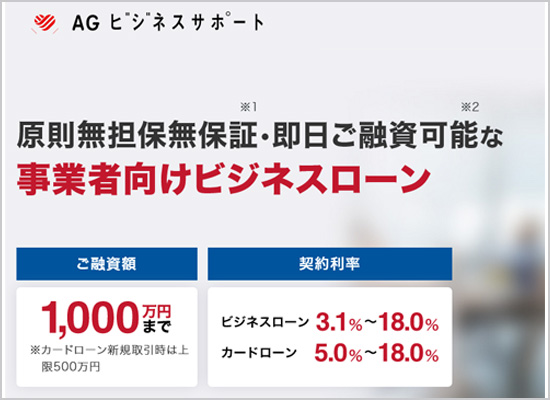

「AGビジネスサポート」というノンバンク会社

なら、

審査が通れば、「融資専用カード」がもらえ、

「セブンイレブン」のコンビニATM(セブン銀行)

でカードを使って、

必要な希望金額(1万円単位)だけでも、

手間なく素早く融資を受けることができます。

(24時間対応)

(返済についても同じ方法でいつでも

自由に返済したい金額だけ可能。24時間対応)

担保は「無担保」

ほとんどのノンバンクでは「無担保」での

融資が可能です。

これにより、家族や親戚、友人などに

「保証人」になって欲しいという要望

をする必要なく、

本人以外に迷惑をかけることもありません。

利息や金利について

具体的な金利の数字については、

融資を受けたい金額により変わって

きますが、

事業を真面目に行い、計画性の

ある収入が見込めるなら、

一時的な運転資金での利息については、

融資を受けた恩恵として事業で得られる

利益の方が断然大きいというパターンが

多いです。

ですので、計画性のある運転資金の

融資であれば、死ぬほど頑張って

返すといった必要はありません。

では次に具体的な金利や利息の計算

についてご説明します。

この数字を計算して把握しておけば

おのずと融資で得られる利益の恩恵の

数字もはっきりとしてきます。

金利と利息の計算方法を理解しておく

事業資金融資を受けた場合の、利息の計算方法をご紹介します。

たとえば、事業融資会社の案内で、金利や年率と書かれた数字が、

10パーセント

となっている場合で、融資額を

10万円

そして、借入れの期間を

20日間

とした場合について計算してみます。

1年間の金利

まず、1年間10万円を借りた場合の利息を計算します。

10万円(借入金)×10%(金利・年率)=10,000円

金利と書かれている数字はほとんどの場合

「年率」の意味であり、365日間借りた場合の率を表しています。

先ほどの計算では、利息は1万円となります。

この数字が、10万円を365日借り続けた場合の金利です。

1日の金利

先ほどの金利、1万円は10万円を借りて

そのままにしておいて365日後に返済した場合です。

(実際には毎月一定の元金と金利利息の返済額が必要です。)

では20日間借りて、20日後に10万円を返済すれば利息はおいくらになるのか?

と言う計算をするためにまずは1日の金利を計算します。

10,000円÷365日=約27円

という計算になります。

10,000円という利息は、10万円を365日間借りた利息ですので、

まず1日の利息の金額を算出するため、365日で割ります。

あとは、借り入れた期間(20日)を掛ければ計算できると言う仕組みです。

27円(1日の金利)×20日間=約540円

10万円の事業資金の融資、ビジネスローン融資を受けたなら、

20日後に540円だけプラスして返済すれば、借金は0円になります。

ノンバンク事業資金融資の申し込みはインターネットで全国から

もし仮に銀行の事業性融資の申し込みでローン審査に通らなかったならば、「諦める」といった選択肢が取れるならそれでもいいでしょう。

しかし、運転資金や事業資金などの会社運営に関わるお金が必要である場合は、

個人の融資のように、そう簡単に「あきらめる」といったわけにはいかないはずです。

どうしてもお金を借りることの必要に迫られているなら、借りやすい融資を優先しなければなりません。

AGビジネスサポートのビジネスローン会社に融資の申し込みをしてみて下さい。

また個人の場合なら、光熱費や食料などの生活費で一時的にお金が必要になった場合、

アイフルやプロミスなどのノンバンク

(消費者金融)に申し込みをしてみてください。

なぜなら、ノンバンクは金利は高いですが銀行で審査をパスできなかった人が、

ノンバンクではローン審査は通ったという例は多くあります。

ノンバンクは銀行より金利が高いというデメリットがあるのですが、ローン審査においては銀行よりメリットがあると考えられています。したがって事業資金が借りやすいのは金利設定が高いノンバンクの会社となります。

ノンバンク事業資金融資の申し込みはインターネットで全国から

ノンバンクでの事業資金・運転資金融資の申し込み自体はとても簡単です。

スマートフォンやパソコンから申し込みができます。この方法が事業資金が借りやすい一番の方法です。必要事項をお書きいただき送信するだけです。

その後「必要書類を提出」といった流れになります。

これらノンバンクの融資での申し込みの場合、今ではインターネットを使ってPCやスマホから簡単に申し込むことができます。詳しい情報はこちらもご覧ください。↓

●ノンバンクの融資参考情報

・カード型ビジネスローンの利点。いつでも借り入れ・返済が即日で可能

・ビジネスローンで即日融資。緊急なら最短1日・限度額最高1000万のノンバンク1社推奨。

・安心の大手!オリックスVIP(ビップ)カードローンBUSINESS(ビジネス)個人事業主・法人経営者審査申込み他

おすすめできるノンバンクのビジネスローン融資は赤字決算でも大丈夫

今回の説明で事業資金が最も借りやすいノンバンク会社、

AGビジネスサポート

の名前が何回か出て来ていますが、

AGビジネスサポートの事業資金融資会社を推奨するにあたっては、借りやすいと言える1番の理由は、「赤字決算が理由で断ることはない」という点です。

ローン審査のハードルが低くことは事業性融資が借りやすい条件です。

もし現在、できるだけ早急に運転資金などの事業資金融資が必要とお考えの方は、AGビジネスサポートがおすすめのビジネスローンです。

無担保・無保証・審査のハードルが低い、

AGビジネスサポート

の申し込みをおすすめします。

国の認める正規の貸金業金融機関

信用度は十分です。

| 商号 | AGビジネスサポート株式会社(英字表記:BUSINEXT CORPORATION) |

|---|---|

| 本社所在地 | 東京都港区芝2丁目31-19 |

| TEL&FAX | TEL. 03-4503-6300(代表) FAX. 03-4503-6310 |

| 設立 | 平成13年1月18日 |

| 資本金 | 1億1千万円 |

| 役員 | 代表取締役社長 吾妻弘 |

| 従業員数 | 130名 |

| 事業内容 | 事業者金融業 |

| 登録番号 | 関東財務局長(8)第01262号 |

無担保・無保証・セブンイレブンでATMカードが使える

さらにAGビジネスサポートが借りやすい大きなメリットの1として、

カードで借入できる借りやすさ

があります。

とっても借りやすい「コンビニ」からの融資が可能です。

カード型事業資金融資ですので、

申し込みをしてカードを持って置けば、

コンビニにあるセブン銀行のATMからいつでも融資・返済の両方を簡単に行うことができます。またカードを使えると、事業資金が「借りやすい」と同時に「返済しやすい」とも言えます。したがって、利息の支払いを軽減できるメリットもあると

言えます。

ローン審査のハードルが低い

AGビジネスサポートはまさに「ローン審査を恐れることがない」事業資金融資のサービスです。

その最大の理由として、

決算内容だけの審査ではありません。

事業規模や赤字だけを取り上げて

お断りすることはありません。

という、審査基準ポリシーがありこれが事業資金が借りやすい最大の理由です。

AGビジネスサポートの金利・利息の数字、ローン審査の様子などについてはこちらを参照にしてみてください。↓

●関連情報

・AGビジネスサポートの審査。口コミが良い基準は赤字決算でもOK!実際に申し込みしてみた!

・AGビジネスサポートのビジネスローン。無担保と不動産担保2つの違い

・オリックスVIP(ビップ)カードローンBUSINESS(ビジネス)個人事業主・法人経営者審査申込み他

・1か月・30日なら「無利息」で借りられる即日キャッシングの方法

・ノンバンクで個人のキャッシングなら消費者金融 銀行以外で融資・借入ができる

会社経営や事業拡大で資金を上手に調達する手順とは

事業者や会社経営者の方の中には、

「借金だけはしたくない」

と考える方も多いかもしれません。

確かに借金をするとリスクが大きくなります。

しかし、借金をしないと起こるリスクもあります。

日本ではなぜ7割もの会社が借金をしているのか?

それには明確な理由があります。

私は会社経営の相談をされてこられる方の経営状況や資産などの内容を見て、

融資を受けて見てはどうですか?

とアドバイスすることがあります。

このページでは、事業拡大などで資金が必要な時、

もっともポピュラーに行われている調達方法をご紹介します。

ぜひ最後まで読んでいただき、これからの資金調達の参考にしていただければと思います。

新しい試みや事業を拡大するとき

今の経営や事業がまずまず順調にあるとき、

事業拡大や新しい試みを考える

のは経営者なら普通にあることです。

その場合、今までになかった資金が必要になることがあります。

その資金をどこで工面するのか?

となった場合の、最善な方法を理解しておいてください。

1、貯蓄・資金がある場合は融資の審査に有利

これから経営に新たな資金が必要となった時、今手元に一定の現金がある場合なら、そのお金は、

融資の審査を受ける時に有利に働きます。

ですので、手元の現金を使うのではなく、それはいざと言う時の為に残しておいて、

金融機関から融資を受けた方が得策です。

一般的には手元に現金を残しておいて、それを自己資金の数字とし、融資を受けます。

もし、借りたお金の返済が苦しくなれば、その時に手元の自己資金から返せばいいわけです。

結果的には投資した資金は、

借り入れ利息と預金利息の差し引きの

わずかなお金以外ほとんど同じです。

2、借金をしない場合のリスク

逆に、手元にあった資金や現金を使い果たして、そこから融資の審査を受けた場合、

自己資金が少ない、またはほとんどないということで、金融機関は審査の上で不利な条件として見ます。

となれば、やはり銀行や日本政策金融公庫などの公的機関ではまず融資審査には通りません。

また、このように手順を逆にしてしまうと、

事業拡大の為に、用意しておくべき運転資金に手をつけているなどであれば、

ちょっとした難関にぶつかった時、道半ばですぐに資金ショートしてしまいます。

新しい試みや宣伝などがすぐに実り、軌道に乗ればいいですが、

中期・長期戦になる場合もあるのが会社経営や個人事業です。

運転資金は最低でも3ヶ月は用意しておくのが鉄則です。

大きな資金が動く場合は、まず事業拡大の決断をし、

そして、専門家からのアドバイスやコンサルティングを受けるのがベストです。

そして融資を受ける計画をします。

事業資金と個人資産は明確に分ける

私が経営コンサルティングをする方は個人事業主の方が多いのですが、

事業の資金と個人の資金を分け隔てせず考える方も少なくありません。

事業の自己資金だけでいけると考えている方の中に、個人の資金も頭の隅においている場合があります。

しかし、事業の自己資金としての正しい考え方は、事業と個人の資金はきっちりと分け、

事業資金ベースで手元に残しておく資金現金をしっかりと把握して用意しておき、

本当にいざと言う時に補填するものとして取っておくことが重要です。

まして、事業で借金をしたくないからといって、個人の老後のお金や資産などには安易に手をつけてはなりません。

それは、事業の危険から、生きていく上での危険となってしまいます。

大きな目線での事業拡大・譲渡をM&Aで考える

事業拡大の最先端の方法として、

M&A

という方法があります。

会社1社で事業拡大を考えると、

計画・実行・人材・実績

という時間と様々なハードルを乗り越えて

いく必要がありますが、

事業を引き継いでほしいと考えている

他社・同業者などからすでに完成されて

いる事業を受け継ぐ方法なら、

多くのハードルを飛び越えて結果を

出せる可能性があります。

事業拡大とは逆に、今の状況で

会社や事業を譲渡(売却)する

という方法でも、M&Aとしての

方法が使われるようになっています。

最近は特に中小企業では「跡取りがいない

・継承者不足」という事例が増えています。

ですので、こういった企業から事業を譲渡

してもらい、事業拡大を目指す事も可能です。

最近では事業の将来にの悩みを受けて

アドバイスされているM&Aの仲介業者が

増えています。

M&Aのプロフェッショナルがいる株式会社日本M&Aセンター

株式会社日本M&Aセンター

というM&Aの仲介・アドバイス相談

に特化した会社があります。

事業拡大はもちろん、事業継承を考える経営者も対象に、

無料相談もできます。↓

相談してみれば、先の道は大きく開けてくるでしょう。

※M&Aは「株式会社日本M&Aセンター」のような信頼のあるプロフェショナルな会社でないと、譲渡・買収契約書などで不安があります。

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- ビジネスローンの効果的な使い方の方法・豆知識

- 個人・法人かビジネスローンを利用するための効果的な使い方をご紹介します。運転資金の資金繰り解消にも役立ちます。

- ノンバンクのビジネスローンについて深掘り

- 会社法人・個人事業主のビジネスローンとしてメリットのあるノンバンクについて。 事業融資・運転資金を銀行以外で調達することができます。

- 運転資金とビジネスローンの関係について深掘り

- 会社法人・個人事業主の運転資金の融資をビジネスローンで申し込むメリットとは?そもそも運転資金とはどういったものか?

- アイフルののビジネスローンについて深掘り

- 即日融資可能、繰り返し借り入れができ、いつでも返済が可能なアイフルビジネスファイナンスローン事業融資の評判や口コミ、審査など気になる情報のまとめ一覧です。

- 大阪や東京でビジネスローンを探すより有利な条件がたった1社ある

- 事業における運転資金やつなぎ資金の融資を受けるならネットでの受付も可能です。今もっともおすすめできる全国からweb申し込みが可能なビジネスローンとは?

- カードローンとビジネスローンの違いは「個人と事業主。」共通のメリットは?

- 個人向けカードローンと法人・個人事業主向けのビジネスローンは違いもありますが、共通するメリットもあります。どちらでもカードの発行が可能な使いやすい会社もあります。

- AGビジネスサポートは事業融資が可能。金利・担保など3社との比較

- キャッシングでは人気のアイフルですが、個人向けの他に事業融資向けのビジネスローンサービスもあります。その内容についてご紹介します。

- 楽天銀行のビジネスローン・事業融資は審査が甘いってホント?

- ネット銀行でも有名な楽天銀行には「ビジネスローン」の融資の相談も行っています。実際の審査の内容や申し込み方法などを調べてみました。

- オリックスのビジネスローンVIPローンカードBUSINESS個人事業主・法人向けとは?

- ビジネスローンにおすすめの(orix)オリックス・クレジット株式会社のVIPローンカードビジネスは、信頼ある大手ノンバンク会社が展開する事業融資です。

- 年商5000万の飲食店運転資金で100万円のビジネスローン融資。緊急時の利便性。

- 給与の支払いや仕入れの代金支払いなど、飲食店での運転資金で保証人なしのビジネスローンを活用した例をご紹介します。

- 審査が甘いビジネスローン。銀行・貸金業で50万円か10万円を借りるとき違いはあるのか?

- ビジネスローンの申し込みで最も気になることの一つ、「審査」について解説します。ノンバンクは銀行より審査の甘いは本当か?

- 法人・自営業必見!融資での金利を比較。ビジネスローンは担保ありで低金利が可能

- 融資の金利をノンバンクと銀行で比較。法人と個人事業主では金利設定は違うのか?スピーディーな事業融資はここがおすすめをご紹介。

- 銀行で融資を断られてもあきらめない!この2社のビジネスローンの審査を受けてみる

- 事業融資や運転資金の調達は銀行以外でも可能です。銀行以外の「ビジネスローン」のメリットやデメリットをご紹介します。

- ビジネスローンで即日融資。緊急なら法人・自営業共最短当日で限度額1000万円まで借入可能なノンバンク1社を推奨

- 至急・緊急のビジネスローンなら銀行よりノンバンクの可能性を実感。その理由やビジネスローン2019の比較から最適な金融機関を選んで法人・個人事業主の事業融資を確実に確保。

- ビジネスローンとは?有効活用のための5つのメリット

- 個人経営者・会社法人代表者が融資を受けたいと考えるなら「ビジネスローン」があります。まずはビジネスローンとは?についての詳細をご覧ください。

- 必ず借りれるビジネスローンは?という質問で比較回答。2022年無担保・ハードルが低い審査会社

- 事業資金を比較されている方に朗報。今なら日銀マイナス金利政策で積極的に無担保融資するビジネスローン会社に審査を申し込むことが可能です。

- 個人事業主・自営業がお金借りる方法。事業性融資で3つの金融機関から選ぶときのポイントを徹底比較

- ビジネスローンを個人事業主・自営業が受ける為には、それぞれの事業者に適切な金融機関を選ぶことでより確実な融資を受けることができます。事業融資申し込みの優先順位を見極めて簡素化。

- 個人事業主・自営業が消費税を払えない!分割納付とビジネスローンの活用

- 消費税が払えないという自営業者・個人事業主は多く、共通の悩みです。未払いの解決策と滞納を事前に回避する方法などをご紹介します。

- レイクのキャッシングはビジネスローンに対応しているのか?

- ビジネスローンとは事業性融資のことですが、2018年に新しくサービスが始まったレイクALSAでお金を借りた場合、事業性資金に使えるのか?についてお話しします。

- アコムのキャッシングはビジネスローンも対応しているのか?

- ビジネスでの資金調達は事業性融資になりますが、フリーローンとして人気のアコムではビジネスローンとして審査を受けることができるのか?についてお話しします。

- 短期の融資。下限金利8%で銀行より利便性・審査でおすすめのビジネスローンとは?

- 運転資金などの短期の事業融資に便利なビジネスローンをご紹介します。無担保でコンビニATMで借入・返済が出来ます。法人・個人事業主どちらでも可能。

- 車のローンが組めない個人事業主・自営業の最終手段。100万円以下ならビジネスローンを利用

- 銀行などではローンサービスの一つに金利の低い「車専用ローン」があります。しかし自営業で安定した収入がない場合、審査に通らないことも多いです。そんな時にできる車ローン対策をご紹介します。

- 自営業の借り入れ。赤字決算でも申し込み可能なたった1つのビジネスローンとは

- 何かと運転資金が不足がちになる自営業のビジネス。カード型ビジネスローンなら必要な時だけコンビニATMで借り入れができる実用性に優れたメリットがあります。

- 自営業のローン。赤字でも最高限度額1000万まで申し込み可能なビジネスローンをご存知ですか?

- 銀行ではなかなか貸してくれない事業融資でも、ノンバンクのビジネスローンなら審査に通りやすいメリットがあります。

- 自営業者がカードローンを選ぶとき。事業性融資と個人融資の2つの視点から考える

- 個人・法人で自営業を行う方が融資を考えるなら、カード型のローンで申し込みができる方が多くのメリットとがあります。銀行とノンバンクとの両方からおすすめのカードローンをご紹介します。