一時的な運転資金や設備投資に使える融資。自営業・法人美容室でもローンの審査に期待できる会社は?

美容室の運転資金融資

をお探しの方に最もおすすめできる

ビジネスタイプのローンをご紹介します。

自営業である美容室の融資の悩みを

持つ経営者の方は割と多くおられます。

このページでは、

美容室の赤字になる原因と対策を元に、

個人経営・法人経営が赤字でも大丈夫な

運転資金の調達方法などについて具体的な

解説をしています。

美容室の経営についてきっとお力になれる

と思いますので、

最後まで読んでいただきますよう

お願いいたします。

みなさまこんにちは!このサイトを運営しています、「きゃっする」と申します。このページでは個人美容室経営者・個人事業主さまに多い運転資金の悩みについての解決方法を中心にお話ししていきますので是非参考にしてみてください。

※運転資金・つなぎ資金の急な出費のときに困らない為の安心のビジネスローンカードはATMですぐ使える!返せる「AGビジネスサポート」が常識

data-ad-client="ca-pub-2611664471971997"

data-ad-slot="8775570663"

data-ad-format="auto">

・美容室の閉店率の実態と赤字になる原因と対策とは?

・美容室経営者が運転資金融資を受けるにはどうすればよい?

・赤字でも申し込み可能。無担保・無保証でコンビニATMで借り入れ返済できる融資のビジネスローンとは?

●運転資金豆知識

・事業計画書に自信があるなら「日本政策金融公庫」で融資の審査

美容室の閉店率の実態と赤字になる原因と対策は?

仮に腕の良い美容師の方でも、経営の

経験がない方においての美容室では、

開業から5年までの閉店率は95%と

非常に高い数字となっています。

それほど美容室の経営は難しいと言えます。

勘違いしやすい「技術と売り上げ」の区別

美容室の方の間違った考え方として多いのが、

技術さえ磨けば客がきて売り上げが上がる

というものです。

これは完全に間違いです。

これは経営が赤字になる一番多い原因です。

技術だけでは売り上げを増加して

黒字にするのは難しいのです。

美容室の経営では気を付けなければ

いけない点が割と多くあります。

ポイントとしては、

- いつも安定した良い技術を提供する

- 笑顔を絶やさない接客

- 使っている薬剤、商品の良さをアピールして購入してもらう

- お客様が多い営業時間帯を見つけて調整する

- 優秀なスタッフは長く勤めてもらうための工夫

これらはカッティングの技術よりも経営の

手腕についての項目です。

もちろん技術の高さも必要となって

きますので、それら両輪で対策をして

いく必要があります。

一見、自分以外の他の美容室の

経営者を傍から見ていると、

「割と楽に上手な経営をしている」

ように見えるかもしれませんが、

売り上げが順調な美容室は、他人からは

見えないところで努力しているのです。

「売り上げ増加」には何をすればいい?

以前私がコンサルティングをさせていただい

た美容室の個人経営者様には次のような

ポイントを提案しました。

- チラシを作成して手にとってもらう

- ホームページで宣伝、ネットで口コミやメニューを拡散する

- 料金を安くするなど工夫をする

- etc

これらの対策を約半年の時間をかけて

構築していき、

まずはお客さんにお店へ足を運んでもらう

というアクションをおこすようにすること

を行いました。

さらにリピーターの数を増やすために

改善をしていきます。

※先ほどお話しした美容室での経営の

ポイントをしっかり実施。

これらの努力も美容室の売り上げの増加

には不可欠なものです。

ですので、1つづつでも良いので

「強い意志を持って実行」すること

が大事です。

ただし、これらの対策を実行していく

ために1つだけどうしてもすぐに必要な

ものがあります。

それが資金です。

なぜ資金が必要か?

運転資金は売り上げが増加するまでの

期間、赤字を補填するために必要です。

これをつなぎ資金ともいいます。

また、宣伝のチラシや雑誌の掲載、

ホームページを作っていく対策には

宣伝費がある程度必要になります。

資金繰りができるかできないか?

で

今の赤字の美容室が生き残れるかどうか?

が決まってきます。

これが現実と考えるべきです。

資金を調達できないとあきらめてしまえば、

売り上げを増加する対策はほとんど

実行できません。

また、じりじりと赤字は膨らんでいく

可能性が大きいです。

美容室以外の会社の7割が借金をしている

実は日本の会社では運転資金等の

事業で必要なお金を確保をするために、

約7割の会社が借金をしています。

そして半分以上の経営者が赤字決算

をしています。

そう考えると、美容室の経営をしていく

為には、一定の事業融資の確保という

ことも必要であるということが言えます。

自営業者の銀行からの融資は厳しい

しかし、美容室のような小規模な自営業者、

個人事業主のオーナーが、銀行から事業資金

融資を受けたいと考えても、

審査に通るための実績や事業計画書を

提出することはかなりハードルの高い

条件となり、

実際に審査に通ることがなかなか達成

できないのが現状です。

どの美容室でも、また美容室以外の

個人事業主は運転資金の工面

には、大変な思いをされている方

が多いのです。

では実際に融資を受けることができる

会社はどこなのか?について解説します。

美容室経営者が運転資金融資を受けるにはどうすればよい?

美容室の赤字経営で一番困ること

自営業者の個人経営でも、法人の経営でも、

赤字経営になると最も困るのことが、

運転資金の確保です。

ではここから、運転資金がショート

してしまう原因や対策を具体的に

ご紹介します。

※ここでは「運転資金とは」について

は割愛します。詳しくは参考ページを

御覧ください。

美容室の運転資金の調達はどこでやればいい?

いずれにせよ、

赤字がひどくてもう手も足もでない

という状況であるなら、売り上げの増加

を考えるより、

「お店を閉めてしまう」ことを考えた方が

得策の場合もあります。

しかし、自分が立ち上げたお店に大きな想い

があり、

「絶対に続けていきたい」という強い意志があるなら、

今日、明日からでも売り上げを上げるための

行動を起こして、

ピンチをチャンスに変える

ことも可能です。

先ほどもいいましたように、余裕資金が

ない場合は、まず資金を調達することが

先決となります。

今ならまだ間に合う状況であるなら

資金調達を積極的に考えてみる

ことも得策のひとつです。

つまりつなぎ融資を受けるということです。

3つの機関で調達

個人の美容室経営で資金を調達するには

次の3つの機関で考えましょう。

- 公的融資機関

- 銀行

- 民間融資会社

この3つの機関の詳細をご紹介します。

・公的融資期間

ここでは日本政策金融公庫のことです。

メリットとしては金利が低いという

面があります。

デメリットとしては、審査が厳しい、

審査期間が長い、提出書類が多い、煩雑等があります。

・銀行

都市銀行や信用金庫などです。

メリットは金利がやや低い(国民生活金融公庫

よりは高い)と言う面があります。

デメリットとしては、審査が厳しい、

提出書類が多い、煩雑等があります。

・民間融資会社

銀行以外のいわゆる「ビジネスローン・事業者ローン」

とよばれる融資会社です。

メリットとしては、国民生活金融公庫、

銀行で融資を断られ不安だった方も

審査に通った方が多数ある、必要書類

が少ない、審査機関が短い(早い場合

は翌日に融資も可能)

デメリットとしては、金利が高いという

面があります。

銀行は金融機関である以上、

個人や企業がお金を借りる

ことは可能です。

しかしながら、民間貸金業者と異なる点

として、融資の際に担保や保証人を付け

ることを要求してくる場合があります。

担保や保証人を付ける理由として、

貸金業者に比べて金利水準が低く、

中長期融資を行うことから、

特に運転資金などの事業資金の場合、

融資申込者に返済能力があるかの

確認をしっかりと見てきます。

銀行により異なる審査内容ですが、

信用調査機関を通じ、高い水準での

貸し出し審査を行い、

担保や保証人設定が必要であれば、

条件に入れて貸し出しを実行します。

「個人の借り入れ」と「事業資金の借り入れ」の2つの枠

個人事業者でも株式等の会社経営者

でも、融資を受ける形態として

- 個人の融資

- 事業融資

の2つのタイプがあります。

個人の融資では、融資を受ける当事者

の職業や年収などが審査のポイントとなります。

事業融資では、お店や会社の成績が

審査のポイントとなります。

もちろん個人飲食店を経営されている場合

でも事業者ローンを利用することが可能です。

融資限度額は個人性と事業性の2つで別枠がある

あくまでも一例ですが、

たとえば、個人で借金があって、

限度額いっぱいに借りていても、

個人飲食店を営んでいれば、

事業者ローンビジネスローンを個人とは別途借りる

ことができます。

融資を行う機関や民間会社では

個人の融資と事業の融資の審査は

別と考えて行われます。

ただし、あくまでも融資の審査では、

国が法律で決めている、「信用情報」

(借り入れ債務者が必ず登録される

借り入れ状況の有無や借り入れ額の

概要)を見て審査されるので、

事業性融資だからといって個人の

借り入れ金がまったく影響しない

とは言い切れません。

しかし、はじめからあきらめる必要

はなく、手順どおり申し込みをすれば、

個人の借入れがあっても、事業融資を

受けられる可能性は十分にあります。

仮にダメな場合でも、デメリットは

何もありません。

単純に「審査が通らなかった」という

通知をされるだけです。

現実的に審査通過が厳しい2つの機関

- 公的融資機関

- 銀行

この2つのタイプの機関は

金利が安いメリットがある分、

審査基準が高く審査に通らない

ことが多いのは事実です。

事業ローン・ビジネスローンのメリットは最大限に活かせる

審査に関しては、飲食店での

資金調達ですので、ビジネスローン

の方が審査は通りやすいはずです。

さらに融資条件のハードルを低く

するには、

無担保・無保証

で借りられるところを選ぶことです。

メリットとしては審査完了と融資される

日が早いという点があります。

担保が必要・保証人が必要

の両方、またはどちらかが必須の

場合、

金利がやや低いというメリットはありますが、

万が一の時は担保物件は取られます。

また、担保物件がない場合は不可です。

保証人が必要な場合は、当事者以外の

誰かにお願いして保証人になってもらう

必要がありますので、

万が一の時はその人に責任が生じ、

迷惑をかけてしまうことになります。

このページの一番最後に、

ビジネスローンで無担保・無保証で一番融資を受けられる可能性の高い

会社の紹介がありますので、

必ず最後まで読んでください。

すぐに見たい方はこちら↓

赤字でも申し込み可能。無担保・無保証でコンビニATMで借り入れ返済できる融資のビジネスローンとは?

審査結果を早く知ることができ、

しかも今すぐ、即日で運転資金

融資を受けたい方に最適な

ビジネスローンがあります。

決算内容だけの審査ではありません。

事業規模や赤字だけを取り上げて

判断する銀行とは違った審査基準ポリシー

があります。

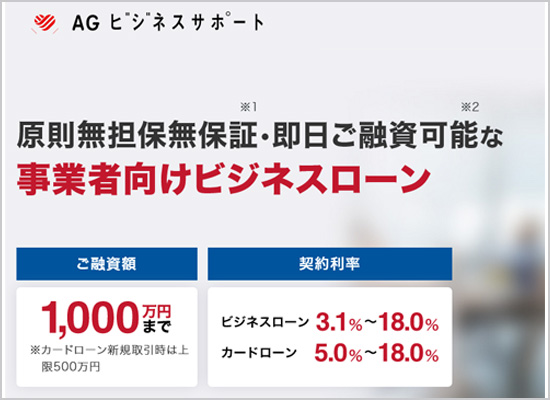

「AGビジネスサポート」は個人美容室

や個人事業経営者にとって多くの

メリットがあります。↓

事業計画書に自信があるなら「日本政策金融公庫」で融資の審査

ここまでお話しした通り、

運転資金繰りに困ることは個人事業主

である以上珍しくありません。

むしろ、どう乗り切って行くかが、事業主

に求められる大切な資質です。

運転資金確保にはいくつかの種類が

ありますが、

「低金利」で借りることを望むなら、

日本政策金融公庫に助けてもらう

方法もあります。

日本政策金融公庫の融資のデメリット

比較的融資が通りにくい。。

という点があります。一度融資を断られると、

その後の他の金融機関での融資申し込み

がおっくうになり、何もできないまま廃業、破産

となるケースもあります。

できれば「審査に落ちる」という体験はして

ほしくはないのですが、

もし、どうしても低金利で借りたいことを

最優先されるなら、「日本政策金融公庫」

での運転資金の申し込みをしてみてください。

審査に通るためのコツ

資金繰りは経験で学んでいけば良いこと

ですが、いくつかの知識を駆使したテクニック

を学んでおくことは必要です。

資金繰りの視点からは、返済原資が最も

重要となります。十分な利益が出てるなら

融資は通りますし、そもそも資金繰りに

窮してませんよね。

困っているときに融資してもらうためには

返済原資を示すことです。

ここで暦年贈与制度を活用しましょう。

事業主あるいは事業主の配偶者は、

被相続人予定者から年間110万円

まで非課税で贈与を受けられます。

月にすると9万円強です。

これを利用している事業主の世帯が

入金を数ヶ月された通帳を示せば、

これだけの返済能力があるとみてもらえます。

個人事業主夫婦で考えれば

4.5万円ずつで構いません。祖父母も該当します。

この方法がなぜそんなに良いのでしょうか。

それは、個人事業主及びその配偶者は

収入が不安定とみられて融資を渋られる

からです。

その点この制度からの生前贈与は被相続人

の財産及び与信を実質、相続人つまり

個人事業主夫婦が利用できるということです。

贈与契約書を交わし、きちんとこの制度を

使うことはごく自然な行いです。

この程度の額なら多くの場合、親に余裕が

あってもおそらくなくても生前贈与を非課税

で受けられます。

そして、個人事業で成功して文字通り出世

払いすることも日常生活費の範囲なので

非課税でできるということです。

同じ考え方を祖父母まで適用できます。

全員生きていれば個人事業主夫婦以外

になんと12人の財産、与信を視野に入れられます。

但し、この方法は前提として、「現在資金繰りに窮して

いるがやがて乗り越えて十分な利益をだす個人

事業主になる。」があるのは当然と考えて下さい。

最後までご覧いただきありがとうございます。

ビジネスローンは貸付条件をご確認のうえ、ゆとりを持ったご返済計画を。

ご返済等でお悩みの方は日本貸金業協会 貸金業相談・紛争解決センター0570-051-051(受付時間9:00~17:30 休 : 土、日、祝日、年末年始)

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- 売掛金を担保に融資ができる会社3選。回収までの資金繰りに最適

- 事業経営では仕入れと売掛による収支ズレが起こりやすいものです。一時的な運転資金不足のときは売掛金を担保に融資を受けることも可能です。

- 不景気を乗り切る!倒産回避対策のポイントは?個人事業飲食店や会社経営

- 不景気になっても安定した売り上げや利益を上げる為にしておくこと、考えておくこととは?

- 個人事業主が税金を払えない。3つの原因と差し押さえ回避のたった1つの解決策

- 経費と生活費を区別しにくい個人事業主は、年度末や決算時期に来る税金や消費税の滞納が発生する可能性が多いのが事実です。原因と解決策を詳しく解説します。

- リスケジューリングで銀行に返済の延期・変更を交渉。リスケの方法を解説

- リスケとはリスケジューリングの略で、会社借金の返済の見直しのことです。リスケジュールとも呼ばれます。具体的な解説を紹介します。

- 銀行の借り入れの種類。個人・事業の形態の違い

- 会社・企業経営における融資を受ける場合、銀行の借り入れがあります。その形態や個人の借り入れとの違いについて解説しています。

- 銀行の融資の種類

- 会社の資金繰りで最もポピュラーな外部調達 として使われている銀行の融資の4つの種類 を詳しく解説します。

- 会社の倒産回避策 銀行から借り入れ・融資を受ける限度額を知る方法

- 企業や会社の資金繰りで借金や借り入れの金額はどこまでが安全なのか?その指標となるものは?

- 「事業融資の審査」はここがチェックポイント。ビジネスローン判断基準の5原則

- 金融機関や貸金業者が事業融資の時に審査をしている大きなポイントは5つあります。また、銀行での事業融資の申し込みに欠かせないコツなどをご紹介します。

- 手形のジャンプができにくくなったときの対策事例

- 銀行からの短期借入の手形貸付で手形のジャンプをしてくれないとき会社の資金繰りを助ける対策とは?

- 金融機関からの貸しはがし・貸し渋りの対策まとめ

- 会社・事業の資金繰りに関する貸しはがし・貸し渋りを受ける理由とその対策についてまとめています。

- 個人事業主・法人が銀行から融資を受ける重要ポイントや融資の流れ・必要書類

- 会社・事業の資金繰りにおける銀行や金融機関から融資を受ける際の流れ・手順や、融資実行までの重要なポイント、必要書類などを深掘りしています。

- 赤字の個人飲食店でも運転資金融資を調達できる1つの方法を提案

- 飲食店経営が赤字でも、運転資金の融資を簡単にあきらめる必要はありません。その理由や対策をご紹介します。

- つなぎ融資には2つの意味がある

- 運転資金と同等に使われるつなぎ融資という言葉はもう一つまったく違う意味で使われています。

- つなぎ融資を銀行以外で考えたときの金利手数料や審査の温度感

- ビジネスにおけるつなぎ融資が可能な金融機関は?銀行がダメな時でも、そこであきらめる必要はありません。もっとあるつなぎ融資が可能な機関を詳しく御紹介します。

- 人材採用の費用。助成金・補助金で資金調達の方法

- 新規人材の採用には高コストがかかります。具体的な数字や、資金調達のための助成金・補助金のご紹介です。

- 個人事業主・自営業が事業融資で生活費を助ける方法。月5万円短期ローンを緊急で申込み

- 個人事業主や自営業では、生活費となる収入が安定しない場合もあります。そんな時に短期間だけカードで融資を受けれるビジネス専用のローンがあります。

- 債務超過で銀行の融資を受けたい時の3つのポイント

- 事業経営が債務超過しているとき、銀行は融資をしてくれるのか?ベストなタイミングを見際めて申し込みを行うように。

- 業績悪化時の融資対策。メインバンク以外に1~2社のサブバンクとの取引が重要

- 事業を運営する代表者が設備投資などの融資を銀行に依頼する場合は、複数の銀行と取引して分散融資を考えておくことがポイントです。