利息の軽減が期待できる!横浜銀行カードローンの特徴やメリット・注意点をチェック!

横浜銀行カードローン

でキャッシングをお考えの方へ、

知っておきたい金利・限度額

でのお得なメリットや、

申し込み条件・横浜銀行の

取り組みなどをご紹介します。

ぜひ最後まで読んで見てください。

●このページの目次

・注意点!横浜銀行のカードローンの申し込みは関東地域限定です

〇横浜銀行豆知識

・横浜銀行のカードローンとフリーローンの違いで注意しておく点

超老舗の横浜銀行の歴史と主な業績

100年の歴史となる横浜銀行の安心感

日本の地銀の中でも最も規模が大きく、

便利・お得な銀行の一行が横浜銀行です。

横浜銀行の特徴・魅力を紹介していきます。

横浜銀行はもとは「横浜興信銀行」

として1920年(大正9年)に設立され、

2020年には設立100周年を迎える

最も歴史のある地銀の一つです。

また「横浜興信銀行」のルーツとも

言える「横浜為替会社」まで遡ると、

150年もの歴史を誇る、日本最古の

銀行と言えます。

地銀トップクラスの横浜銀行主な業績や概要

総資産16兆円は全国の地銀でトップ

横浜銀行は長い歴史の間、

着実に資産を増やし2019年

現在では16兆円となり、

地銀の中では1位の資産です。

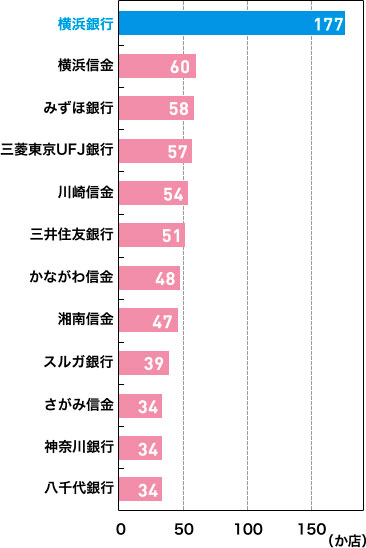

横浜銀行をメインバンクとする企業取引数は全国10位

東京商工リサーチが発表している、

2018年全国の銀行を対象とした、

「メインバンク取引社数ランキング」

を見ると、

1位から4位はメガバンクとなる、

三菱UFJ銀行・三井住友銀行・

みずほ銀行・りそな銀行となるの

ですが、

続く地銀としては、横浜銀行は

10位にランクインしており、

横浜銀行をメインバンクとする企業数は

1万7937社となっています。

※地銀のみで見ると全国6位です。

また、本店がある「神奈川県」に限っては、

三菱UFJ銀行を押さえてメインバンク

取引銀行1位となっています。

2019年7月に「横浜銀行と千葉銀行」

が業務提携を開始することを発表しました。

千葉銀行は横浜銀行・福岡銀行

に続く総資産14兆円の地方銀行で、

負けじ劣らずの実績のある銀行です。

千葉県内では千葉銀行をメインバンク

とする企業が2万1,093社あり、

シェア率は41%を越え断トツの1位です。

銀行再編が進む中、首1つ抜け出した

2行は今後の業績に期待がかかります。

横浜銀行カードローンの金利・利息と限度額

横浜銀行カードローンの

金利と借入限度額は、

- 金利 年1.5%~14.6%

- 借入限度額 10~1,000万円

となっています。

金利・利息と限度額の

ステージ表です。

| ご利用限度額 | 金利(年) |

|---|---|

| 100万円以下 | 年14.6% |

| 100万円超200万円以下 | 年11.8% |

| 200万円超300万円以下 | 年8.8% |

| 300万円超400万円以下 | 年6.8% |

| 400万円超500万円以下 | 年4.8% |

| 500万円超600万円以下 | 年4.5% |

| 600万円超700万円以下 | 年4.0% |

| 700万円超800万円以下 | 年3.5% |

| 800万円超900万円以下 | 年3.0% |

| 900万円超1,000万円未満 | 年2.5% |

| 1,000万円 | 年1.5% |

※2020年12月現在

※他の詳細やお得情報、最新情報に

ついては公式サイトを必ずご確認下さい。

実際に幾ら借りれば、どのくらいの

利息を支払わなければいけないのか?

についてです。

※「返済額」については「毎月の定額返済額

よりやや多めを基準」にして、払っていけるで

あろう金額を筆者の任意で計算してみました。

| 借入額 | 毎月の返済額と返済回数 | 適用金利 | 総合計の利息額 |

|---|---|---|---|

| 3万円 | 3,000円(最終回は2,588円)・11回 | 14.6%(お借入限度額が100万円以下の場合) | 利息のみ2,588円 |

| 10万円 | 5,000円(最終回は1,877円)・24回 | 14.6%(お借入限度額が100万円以下の場合) | 利息のみ16,877円 |

| 10万円 | 7,000円(最終回は6,981円)・16回 | 14.6%(お借入限度額が100万円以下の場合) | 利息のみ11,981円 |

| 10万円 | 5,000円(最終回は1,877円)・23回 | 11.8%(お借入限度額が100万円超200万円以下の場合) | 利息のみ13,105円 |

利息をなるべく下げる方法

上の表を見て解かるように、

10万円を借りた場合の3パターン

において、利息が一番安くなる

のは、

返済額が同じで金利が14.6%から11.8%に

下がるパターンよりも、

毎月の返済額を5,000円から7,000円と

わずか2,000円上げる方が利息が減っています。

毎月の返済額を頑張って少しでも上げる

事の方が効率的な利息軽減に

つながります。

そして毎月の返済額をあげることで、

返済回数が減ります。

この2つの相乗効果が最も有効で

あるということが分かります。

※実際に横浜銀行が決めている、

借り入れ残高に対しての、毎月の

最低返済額はこちらの表をご覧ください。

このページでは、この後に横浜銀行

カードローンで特に注目したいメリット

をピックアップして、

分かりやすくご紹介しますので、

続けてご覧ください。

横浜銀行カードローンの毎月の返済額

横浜銀行カードローンの毎月の

定額返済額は次の通りです。

| 前月の定例返済後の借入残高※1 | 定例返済額 |

|---|---|

| 2千円以下 | 前月の定例返済後の借入残高※1※2 |

| 2千円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超250万円以下 | 30,000円 |

| 250万円超300万円以下 | 35,000円 |

| 300万円超350万円以下 | 40,000円 |

| 350万円超400万円以下 | 45,000円 |

| 400万円超450万円以下 | 50,000円 |

| 450万円超500万円以下 | 55,000円 |

| 500万円超600万円以下 | 60,000円 |

| 600万円超700万円以下 | 65,000円 |

| 700万円超800万円以下 | 70,000円 |

| 800万円超900万円以下 | 75,000円 |

| 900万円超1,000万円以下 | 80,000円 |

| 1,000万円超 | 85,000円 |

※2020年12月現在。

※1 前月の定例返済日にお借入残高があり、かつ定例返済がない場合は、前月の定例返済日のお借入残高とします。

※2 2千円を上限として前日までの利息を含みます。

毎月の定額返済は、

「前月の定例返済後の借入残高に応じて、

上の表の金額を当月定例返済日に指定の

預金口座から自動的に引き落としされます。 」

例えば、上の表に従って

15万円を借りて毎月4,000円の自動引き落とし返済

をしている方の残高が10万円以下に

減ったときは、次の月からは、

自動的に引き落とし金額が2,000円に減額

されるようになっています。

このように実際の残高に応じて

定額返済額は自動的に変化

していきます。

返済額が減る事でのメリットとデメリット

「毎月の返済額が減る」ことは返済負担

の軽減となり、メリットがありますが、

返済額が少なくなると、支払い期間

(つまりお金を借りている期間)が長く

なることになるので、

最終の支払利息が上がり、デメリットとも言えます。

残高が減っていっても、

今までの返済額が可能で負担ではない

という場合は、積極的に「任意の繰り上げ返済」

をして、利息が大きくならないようにするのは

メリットがあります。

繰り上げ返済は、ATMからカードを使って

簡単にできます。

※他の詳細やお得情報、最新情報に

ついては公式サイトを必ずご確認下さい。

横浜銀行カードローンが使えるATM設置状況

ATM台数は、神奈川を中心にコンビニ

ATMなど、約13,000台での利用が可能

となっています。(2020年3月末現在)

設置場所は神奈川県と東京都が

中心ですが、群馬県や大阪府、

名古屋市などにも設置されていますし、

ロンドン・ニューヨーク・バンコク・香港・

上海などの世界の経済都市にも

設置されています。

ATM手数料が無料で使える

ところが多くあります!

※クリックで拡大↓

横浜銀行のATMはもちろん、コンビニの下記ATM、

- セブン銀行

- ローソン銀行

- Enet

- イオン銀行

で借入・返済が可能。しかも手数料は0円です。

※イオン銀行のATMでは、ご返済はできません。

ちなみに、横浜銀行は神奈川県内の

店舗数は1位です!

※クリックで拡大↓

横浜銀行の手数料無料サービスの概要

注意点!横浜銀行のカードローンの申し込みは関東地域限定です

横浜銀行のカードローンの

申込みができるユーザーの条件には、

地域性の条件

があります。

横浜銀行のカードローンを申し込み・

利用できるユーザーは、

・次の地域に居住またはお勤めの方

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の以下の市

- 前橋市、高崎市、桐生市

と限られていますので、この条件に

当てはまる方は申し込みを検討

してください。

横浜銀行カードローンの金利でよくある質問と回答

横浜銀行カードローンの金利は年1.5%~14.6%となっており、同じ大手銀行系カードローンと大きな差はありません。(上限金利で約1.0%弱くらいの差)消費者金融系カードローンの上限金利は約18.0%と比較すると低いと言えます。※詳しくはこちら

変わります。100万円以下で年14.6%、100万円超200万円以下なら年11.8%、と言うように貸付限度額が上がれば金利は低くなります。※詳しくはこちら

利息の計算は、「借り入れ金額×金利(年率)×借り入れ日数÷365日」で計算されています。計算方法の詳しい内容はこちらのページを参照→※詳しくはこちらのページ

横浜銀行のローンは種類は何があるの?

横浜銀行では目的ローンから

自由度の高いフリーローンまで

様々なローンの取り扱いが

あります。

主には次のようなローンの取り扱いがあります。

- 住宅ローン

- 自動車ローン

- 教育ローン

- リフォームローン

- ライフサポートローン

- アパートローン

- フリーローン

- カードローン

横浜銀行のアプリのメリット

横浜銀行ではスマホ向けの

「横浜銀行残高照会アプリ」

というアプリを配信しています。

アプリを利用するメリットですが、

具体的には次のポイントが挙げられます。

- いつでもどこでも残高照会ができる

- マイダイレクトを契約していれば、アプリから振込などの取引ができる

- 個人資産管理アプリ「Moneytree」と連携して総合的に資産管理ができる

- 買い物などがお得にできるクーポンが配信される

横浜銀行のカードローンとフリーローンの違いで注意しておく点

横浜銀行では、個人向け無担保融資

としてカードローンの他にフリーローンと

いうサービスもあります。

金利・限度額はおなじで一見どちらに

申し込んでも同じメリットがあると思い

がちですが、

実は注意しておく点もいくつかあります。

詳しくはこちらのページで解説

していますので、参考にして

見てください。↓

関連ページ

- 横浜銀行カードローンの審査難易度や審査に通るコツなど徹底解説!

- 都市銀行の中でも、歴史が長く大きな規模で安心の横浜銀行カードローンの審査についてためになる知識を取材してみました。

- 横浜銀行のカードローンとフリーローンの違いで注意しておく点

- 100年以上の歴史がある老舗の銀行、横浜銀行のカードローンとフリーローンの違いについて注意しておく点を取材してみました。