金利18%のキャッシングリボ払いは決してお得ではない!計算方法や金利を安くする方法をご紹介

キャッシングリボ払いの返済の金利

はほとんどのクレジットカード会社

の一般カードでは、金利が

18%に設定されているようです。

「キャッシングリボ」とはクレジットカード

会社で申し込み可能なキャッシング

のことです。

ハッキリ申し上げますが、

18%の金利で利息を払うのは、

高い利息を支払っている計算になります。

このページでは、

その仕組みや、キャッシングリボ払いを

一括繰上げ返済して、

安い金利で返済していく方法

などをご紹介しますので

ぜひ最後まで読んでみてください。

みなさまこんにちは!このサイトを運営しています、「きゃっする」と申します。キャッシングとクレカの金利を比較すればどちらがお得か?よくわかります。

入会で1000ポイント進呈!限度額最大800万円・金利年1.9%~14.5%。

data-ad-client="ca-pub-2611664471971997"

data-ad-slot="8775570663"

data-ad-format="auto">

クレジットカードのキャッシングリボとは?

キャッシングリボは、簡単に言うと、

カードローン

とほぼ同じです。

キャッシングリボと言う言葉は、主に「クレジット

カード会社」がおこなっているキャッシングのサービス名

ですが、

名前は違えど、銀行や消費者金融

などのカードローンでお金を借りるのと

内容はほぼ同じと言えます。

現金の借入が可能

「クレジット」はショッピングでの商品購入

やサブスクリプションサービスの定期支払

等についての、後払いや分割払いサービス

ですが、

「キャッシングリボ」はお金を借りる

目的でのものです。

キャッシングリボは、あらかじめ設定

された借入限度額の範囲内で、

ATMなどからお金を1万円単位などで、

繰り返し借りることができます。

リボ払いとは返済方法のひとつ

「リボ払い」とはつまり、

「一定額の返済金額」を決めて、

毎月借りたお金を返済していきます。

「1回払い」も可能ですが、クレジットとは違い

お金を借りてから返済するまでの日数分

の金利を支払わなければいけません。

キャッシングリボが必要になるイメージ

クレジットカードでは、対応していない

支払いや、サービスを受けるとき、

現金が必要な場合に役に立ちます。

クレジットカードのメインの目的は、

まとめて支払いができる「締め日

一括払い」、

こちらは手数料0円ですが、

その他購入した商品やサービスの

支払いを楽にできる、

- リボ払い

- 分割払い

も利用されている方は多いはずです。

これらの金利はほぼ18%で

利息になっているクレジットカード

が多くあります。

(クレカでは「手数料」と呼んでいるので

気が付きにくい。)

ちなみに、ここで解説している

のはキャッシング(現金を借りる)

での金利です。

クレジットカードでのクレジット機能の

リボ払い(分割払い)とはまた違います。

三井住友VISAカードや楽天

クレジットカードの大手クレジット

機能で分割払いやリボ払いを

選択した場合の金利(手数料)は、

大手カード会社、三井住友VISAや

楽天クレジットでは15%に設定されて

いますので、他の会社より低い金利

(手数料)といえます。

このようにクレジットカードでも、一括払い

以外はキャッシングリボであろうが、

分割・リボ払いであろうが、

金利に対する利息の支払いが

必ず必要となります。

では次に「その計算方法」について

解説します。

金利利息を含んだキャッシングリボ払いの計算の仕方

では、キャッシングリボ払いの計算の

仕方について覚えておきましょう。

クレジットカードではお馴染みの、

三井住友VISAカードのクレジット

カードを例にとってみましょう。

上の画像のように、三井住友VISAカード

のキャッシングリボの実質年率は、

| ※ | ご利用枠 | 利率(実質年率) |

|---|---|---|

| 一般カード会員の方 | 5万円~90万円 | 18.0% |

18.0%

です。

5万円を30日借りた場合

簡単な例として、

クレジットカードで5万円を30日間キャッシングリボ払い

して、

1回で返済した時の返済総金額はいくら

になるか?

シュミレーション計算してみましょう。

年率18%とは、1年間借りた時の

金利ですので、まず5万円を1年間

借りた場合の利息を算出します。

5万円×18%=9000円

金利利息は9000円です。

これを365日で割ると1日借りたときの

利息を計算することができます。

9000円÷365日=24,657・・・円

約24円です。

30日間借りれば、

24円×30日=720円

となります。従って、

5万円+720円=50720円

この金額が、クレジットカードの

キャッシングリボ払いで5万円を

30日間借りたときの総返済金額です。

10万円を借りて毎月1万円の返済をした場合

こちらの条件で、

クレジットカードの金利18%と楽天銀行のカードローンで14.5%

で借りた場合のシミュレーション比較をしてみましょう。

※楽天銀行カードローンなら、金利は

最大でも14.5%と低くなります。

| ※ | クレカ金利18%の場合 | 楽天銀行カードローン金利14.5%の場合 |

|---|---|---|

| 毎月の返済額 | 10,000円 | 10,000円 |

| 返済回数 | 11回 | 11回 |

| 返済総額 | 109,158 円 | 107,227 円 |

1,931円もの差が付きます。

計算方法は銀行カードローン・消費者金融と同じ

このページの冒頭で、

「クレジットカードのキャッシングリボとカードローンはほぼ同じ」

と申しましたように、この金利計算方法は

レイクALSAやアコムでお金を借りる場合と

同じ金利計算方法なのです。

18%より低い金利で借りるには?

このように、「カードローンとクレカのキャッシングリボ」

はほとんど同じ仕組みです。

さらに「クレジットカードの分割払」

「リボ払い」においても、やはり手数料

(つまり金利)は18%がほとんどです。

だとすれば、銀行カードローンやクレジット

カード以外のキャッシング会社から低い

金利でお金を借りた方がお得なことは

明白です。

次にその内容をご紹介します。

クレカのリボ払いよりキャッシングの金利が安いのはこのカードローン!

「クレジットカード」を使うという安心感

からか、

クレジットカードでお金を借りた方が金利が安い

という錯覚をしてる人も多いようです。

「安心感」と「利息」はまったく別物であり、

利息を安くするには「金利を低くする」

ことが100%必要です。

このことを意外と知らない人が多いようです。

つまり、先程の実例からわかりやすく言うと、

18%より低い金利でお金を借りられたら

間違いなく利息の支払いも少なくなります。

18%より低い金利はどこで借りればいい?

まず1番おすすめなのが

銀行カードローン

です。

銀行カードローンのキャッシングの場合、

大体の会社で最大金利は14%台に

なっています。

その中でも、

「楽天銀行のカードローン」

はおすすめの一番手です!

ランキングでも人気の高い会社ですね。

クレジットカードの金利18%と楽天銀行のカードローンで14.5%で比較

先ほどもご紹介しましたが、

ここでもう一度、

10万円借りた場合のクレカのキャッシング

金利18%と楽天銀行カードローン

(スーパーローン)で14.5%で借りた

場合の利息の比較を見てみましょう。

※楽天銀行カードローンなら、金利は

最大でも14.5%と低くなります。

| ※ | クレカ金利18%の場合 | 楽天銀行カードローン金利14.5%の場合 |

|---|---|---|

| 毎月の返済額 | 10,000円 | 10,000円 |

| 返済回数 | 11回 | 11回 |

| 返済総額 | 109,158 円 | 107,227 円 |

1,931円もの差が付きます。

今なら期間限定で楽天銀行

カードローンの金利を半額

でキャッシングができます!

※クリックで拡大↓

- 期間限定金利50%オフキャンペーン実施中!

- 金利 年1.9%~14.5% →年0.95%~7.25%

この金利ならさらに利息の軽減が

図れます!

10万円を1か月借りた場合

| ※ | クレカ金利18%の場合 | 楽天銀行カードローン金利14.5%の場合 | 楽天銀行カードローンキャンペーン金利7.25%の場合 |

|---|---|---|---|

| 支払利息 | 1,479円 | 595円 | 884円※断然利息が安い! |

※公式サイトで詳しい

キャンペーン情報を見てください↓

楽天銀行カードローンの金利設定

| 利用限度額 | 借入金利(利率) |

|---|---|

| 800万円 | 年1.9%~4.5% |

| 600万円以上800万未満 | 年3.0%~7.8% |

| 500万円以上600万未満 | 年4.5%~7.8% |

| 350万円以上500万円未満 | 年4.9%~8.9% |

| 300万円以上350万円未満 | 年4.9%~12.5% |

| 200万円以上300万円未満 | 年6.9%~14.5% |

| 100万円以上200万円未満 | 年9.6%~14.5% |

| 100万円未満 | 年14.5% |

このように「利用限度額」が上がると

金利は低くなります。

楽天ポイントとの連携でさらにお得

とにかく楽天の場合、楽天銀行、

楽天市場等々、ポイントのやり取りや、

ポイントが貯まるシステムが充実しています。

金利で損をしたいくない!!

と強く感じる方は、

まずは、楽天銀行のカードローンの

申し込みを検討してみてください!

※クリックすると公式サイトで

詳細をご覧いただけます。↓

銀行以外では?

低金利だけを考えると銀行が

おすすめなのですが、

キャッシングと言えば、もう一つ

の選択肢として、

消費者金融

があります。

大手消費者金融では、

レイクALSA・アイフル・アコム・プロミス

が安心な大手の会社です。

これらの会社の金利はどのようになっているか?

といいますと、

100万円以下の限度額なら17~18%

となり、クレジットカードのキャッシング

リボとほぼ同じです。

しかし!

この金利を「大きく下げる」ことができる

方法があります。

限度額によって金利はさらに低くなる

消費者金融の場合(銀行カードローンも

含めて)さらに金利を低くすることは可能です。

その方法としては、

融資限度額をできるだけ上げる

というものです。

一般的に、

限度額を100万円以上

で申し込めば、銀行・消費者金融

共に金利が下がります。

一般的には次のような数字になります。

| 金融機関 | 限度額100万円以下 | 限度額100万円以上 |

|---|---|---|

| 銀行 | およそ14%台 | およそ10%~11%台~1%台 |

| 貸金業(アコムなど) | およそ17%台 | およそ14%前後~3%台 |

ちなみに消費者金融では「利息制限法」

という法律によって、

100万円以上の限度額で申し込めば、

金利が15%以上になることはまず

ありません!

さらに「200万円以上」「300万円以上」

の限度額で申し込めば、金利はもっと

下がります。

参考 アコムの金利設定

| ご契約極度額 | 適用金利(年率) |

|---|---|

| 1万円~99万円 | 7.7%~18.0% |

| 100万円~300万円 | 7.7%~15.0% |

| 301万円~500万円 | 4.7%~7.7% |

| 501万円~800万円 | 3.0%~4.7% |

※2019年9月現在

体験談も参考にして見てください。↓

先ほどの4社の中でおすすめするなら、

順番としては、

- レイクALSA

- アイフル

- アコム

この順になります。その理由を

今から解説します。

銀行・クレジットカードにはない「利息0円のメリット」

レイクALSAやアコムには銀行や

クレジットカードにはない凄いメリットがあり、

実際に金利で大きな得をできます。

まず、レイクALSAですが、

こちら、30日間もしくは180日間(※契約額1万円~200万円まで)もの間

初回の金利・利息がナシ、つまり0円で

お金を借りることができます!

その仕組みはこちらで詳しく解説

しているので、参考にしてみてください↓

100万円以上の限度額で一番金利が低いのがアイフルファーストプレミアム

次におすすめなのが、アイフルです。

先ほどの解説の通り、消費者金融の場合、

最大金利は17%台で借りる

ことができます。

そして、100万円の限度額になれば、

「およそ14%前後」と言うのが今までの

常識なのですが、

アイフルでは新しく「ファーストプレミアム」

というコースができています。

こちら、100万円の限度額以上

の方が対象で、100万円以下の

限度額は存在していません。

そして、「プレミアム」とあるように

100万円以上の限度額で審査が

通れば、金利は最大でも、

9.5%

となります。

この金利、実は銀行と同じ、もしくは

銀行より低い金利となりうる数字なのです!

もちろんこのサービスでも、「初めての方は

30日間無利息0円」で借りることができます。

指標として、100万円以上の限度額

で審査に通る場合の条件としては、

年収が300万円以上

です。消費者金融は貸金業者に

なり、法律では、

貸金業者がお金を貸す場合、年収の3分の1以下

とされています。

年収が「300万円」の方はその3分の1、

「100万円まで」の限度額を受ける

ことができる可能性が大きくあります。

※但し複数の会社でキャッシングの

融資を受けている場合はそれら

の合計金額。

この数字を参考にして、申し込みをして

審査通過条件に当てはまるか?を

まずは検討してください。

※キャッシングの審査は「年収」だけでは

決まりませんが年収は指標の一つとなります。

お金を急いで借りたい!と言う方はアコムがおすすめ

アコムは審査の速さでおすすめです。

アコムに申し込めば審査時間が最短30分

というスピーディーさがあります。

さらに、審査通過後は楽天銀行の

振り込みを使ってカードなしでも、

最短1分で振り込みが行われます。

「急いでお金が必要」な方には

一番のおすすめの会社です。

そして、こちらの会社でも、

「初めての方なら30日間無利息0円サービス」

がありますので、「30日間は利息ナシ」

でお金を調達できます!

実際にアコムで借りている方の

体験談があります。

仕事での部下との付き合いで

とても役立っているようです。↓

※金利条件は各金融機関で変動があります。公式サイトで最新の金利を確認してください。

●貴方にメリットがある本当に必要なカードローンを比較!

topに戻る

60日~180日間キャッシングしても金利・利息0円で分割払いができるカードローン!

最近はカードローン会社も

今までにないサービスを展開

しています!

クレジットカード会社と同じ貸金業の

会社であり、主にキャッシングを主力

としている、消費者金融会社の中で、

初めての方限定60日~180日間は金利利息が0円

という、超ロング無利息サービスを

行っている会社が1社あります。

※「無利息」と書かれているように、

初めての方限定で、お金がタダで借りられます!^^

それが、

レイクALSA

です!

レイクALSAは新生銀行グループ

の新生フィナンシャルが行っている

カードローンサービスです。

新生フィナンシャル会社概要

| 商号 | 新生フィナンシャル株式会社 |

|---|---|

| 本社 | 〒101-8603 東京都千代田区外神田三丁目12番8号 |

| 創業 | 1994年10月 |

| 資本金 | 1億円 |

| 株主 | 株式会社新生銀行 |

| 事業内容 | パーソナルローン、信用保証、その他 |

| 従業員数 | 1,257名 (2018/3/31 時点) |

| キャッシングブランド | レイクALSA |

| 貸金業登録番号 | 関東財務局長(9) 第01024号 |

| 所属団体 | 日本貸金業協会会員第000003号 |

| 電話番号 | 03-3525-9000(代表) |

まずは、通常のキャッシング

での商品詳細をご覧ください。

※その後に無利息サービスについて

詳しく書いています。

レイクALSAの貸付条件

| サービスを利用できる方 | 満20歳以上70歳以下(国内居住の方、日本の永住権を取得されている方、ご自分のメールアドレスを持っている方)の方で安定した収入のある方(パート・アルバイトで収入のある方も可)は、ご利用いただけます。※お取引期間中に満71歳になられた時点で新たなご融資を停止させていただきます。 |

|---|---|

| 融資額の範囲 | 1万円~500万円 |

| 貸付利率(実質年率) | 4.5%~18.0%※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式・元利定額リボルビング方式 |

| 返済期間・回数 | 最長8年・最大96回(ただしカードローンは最長5年・1回~60回)※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 必要書類 | 運転免許証等※収入証明(契約額に応じて、当社が必要とする場合) |

| 担保・保証人 | 不要 |

①WEBで申し込むと初回契約翌日から60日間無利息期間適用。

※ご契約額が1~200万円の方が対象です。

※WEB経由で申しこんだ方が対象です。

※Web申込でも契約額200万円を超えた場合30日間無利息となります。

②借入額5万円まで180日間無利息期間適用。

※ご契約額が1~200万円の方が対象。

※いずれの無利息サービスも初回契約翌日から無利息期間適用。

※無利息期間経過後は通常金利適用。

※30日間無利息・60日間無利息・180日間無利息は併用不可。

※初めての方限定

・Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できます。

・Web申込でも契約額200万円を超えた場合は30日間無利息のみ利用が可能

金利・無利息サービスの詳細内容

レイクALSAには、

- 60日間無利息

- 180日間無利息

の2つのサービスがありそれぞれ

特徴があります!

60日間無利息の場合

契約額1~200万円の方なら、

初回契約翌日から

60日間全額無利息です!

※WEB申し込み限定。

極端な話、200万円借りても

60日間は金利無利息0円です。

※上限限度額は審査で決まります。

また当然60日後までに返済

しないと、61日目からは普通に

金利・利息がかかります。

例えば、20万円借りる場合、

- 1回目8,000円

- 2回目192,000円

と60日間(約2カ月)「2回の返済」で

分割支払い出来て利息0円です。

なぜ1回目が8,000円でいいのか?というと、

「毎月の最低返済額」が、利用残高

100,001~200,000円なら8,000円で

いいからです。

10万円だけ借りるなら、1回目は4,000円

でオッケーです。

※レイクALSAの返済例

| 利用残高 | 毎月の最低ご返済額 | 返済回数 |

|---|---|---|

| 1~100,000円 | 4,000円 | 36回以内 |

| 100,001~200,000円 | 8,000円 | 36回以内 |

| 200,001~300,000円 | 12,000円 | 36回以内 |

| 300,001~400,000円 | 13,000円 | 60回以内 |

| 400,001~500,000円 | 14,000円 | 60回以内 |

※契約金額により、毎月の最低返済額が異なる場合があります。

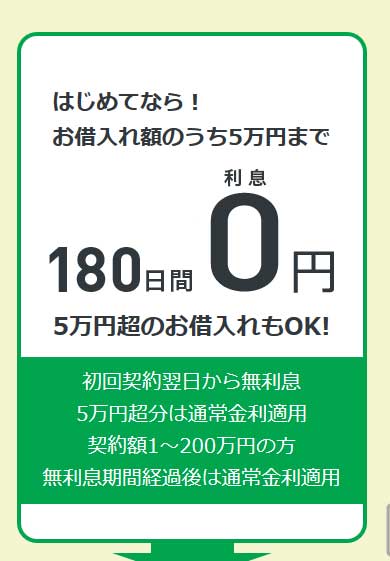

180日間無利息の場合

契約額1~200万円の方なら、

初回契約翌日から

5万円まで180日間無利息です!

180日間(約6か月)と業界最長期間です。

こちらは借りる金額が5万円までです。

家電の購入・旅行のお土産代とか

旅費とか、とにかく5万円かかる

お金を借りるなら、

レイクALSAで5万円借りれば180日間は

金利利息0円です。

しかも!

この5万円無利息は、

180日の間なら、5万円返済すれば何回借りても5万円無利息

なんです。

例えば

- 1回目・・・最初5万円を借りて、60日後に5万円を全額完済

- 2回目・・・61日目にまた5万円を借りて80日後に5万円全額完済

- 3回目・・・81日目にまた5万円借りて95日後に5万円全額完済

- 4回目・・・

これらすべて金利利息0円です。

※返済は毎月1回の最低返済額を返済。

繰り返し180日間までなら何回でも

無利息で借りられます。

5万円以上の借り入れもできますが、

その部分については金利・利息が

かかります。

どっちがお得?早見表

※クリックで拡大↓

クレジットカードが使えないお店や、

どうしても「現金が必要」なときは

このサービスを利用しない手はありません!

シーンによってクレジット払いにするか?無利息で借りるか?を決めましょう

割賦払いのクレジットカード支払いだと、

1回払いには便利ですが、分割払い・リボ払い

だと、金利手数料が普通にかかります。

まして、クレジットカードのキャッシングリボ

で現金を借りる場合は、

1日目から年率18%利息がかかります。

※一般の三井住友VISAカードの場合。

シーンによっては、レイクALSAの

無利息サービスを利用するのが、

お得な場合がありますよ!

さらに詳しい情報はレイクALSAの

公式サイトをご覧ください。↓

〇レイクALSAの豆知識

・レイクALSA(アルサ)なら年収100万円でも審査目安は◎。チェック診断できます!

・レイクALSA(レイクアルサ)をセブン銀行で使うメリットが凄い!!

・レイクALSA(レイクアルサ)のATM手数料は無料?有料?提携コンビニ・利用時間等の質問にお答えします。

クレジットカードは金利ナシ1回払いが理想的な使い方

クレジットカードの最大のメリットは、

支払をまとめて1回後払いにできる

ことです。

生活に伴う支払いなどを「一括後払い・

1回払い」でできるので、

- 常に現金がなくても支払いが簡単にできる

- 後払いになるので、少しの日数でも助かる

というメリットがあります。

これだと、金利・利息や手数料は

0円ですから、支払いが利息で増える

ようなことはありません。

ちなみに、クレジットカードのリボ払いや

分割払いも便利ではありますが、

分割・リボ払いにすれば、もちろん

金利・利息が必要となります。

先ほどの計算式と同じように、

分割・リボしている(つまりこれはお金を

借りているのと同じ)残高と日数によって

金利利息の計算をして毎月の

返済額にプラスして支払います。

分割払い・リボ払いの場合、クレジットカード

会社の金利はやはり18%が多いです。

ですから、銀行や消費者金融で、

18%以下の金利でお金を

借りて、毎月返済していく方がお得に

なります。

しかも、クレジットカード会社の場合、

一度分割払いを設定すると、

最後の返済まで返済額を変えたり

繰り上げ返済などはできません。

(リボ払いは多少変更が可能)

銀行カードローンや、消費者金融の

カードローンでは、

いつでも繰り上げ返済ができるので、

もしボーナスの支払いがあって、現金収入

に余裕ができて、早期にすべて返済して

しまいたいときは、カードで簡単に返済が可能です。

早く返せば返すほど金利の利息は

少なくなりますのでお得になります。

これらのことを参考にして、お金のやりくり

を上手に行ってみてください。

よくある質問と回答FAQ

「リボ払い」とは「リボルビング払い」のことで、カードローンやクレジットカードのキャッシングでの返済方法の一つです。

銀行系カードローンの金利は一般的に14%台が上限です。18%の場合に比べて低くなり、利息の支払いを減額できます。※詳しくはこちら

大手の消費者金融系カードローンでは、初めての契約の場合、30日間~の期限限定で無利息期間があり、その間の借り入れは無利息で融資を受けることができます。※詳しくはこちら

もしクレジットカードで支払い遅れをしてしまうとどうなるの?

クレジットカードを使うことで、

買い物やサービスの利用が

増えてしまい、

出費が一度に重なってしまった場合

支払い・引き落とし日にお金が足りない

というピンチが発生することが

あるかもしれません。

もし引き落し日に支払いが

出来なかった場合、1回程度

の支払い遅れなら問題ない

ですが、

数回繰り返してしまうと、

強制契約解除などを

言い渡されて、

その後クレジットカードが使えなく

なる場合があります。

実際に、

- 支払い延滞で強制解除された体験

- 延滞を回避した方法

などを参考にしてみてください。↓

国のキャッシュレス化促進の機会に!事業主クレジットカードの金利やサービス

2019年から始まる国のポイント還元施策。

消費税増税による景気減速を

阻止するための施策ですが、

国はこれを機に日本のキャッシュレス化を

一気に進めたい狙いもあります。

この話題は主に個人に向けられた

視点が多いですが、実は

会社法人や個人事業主専用のクレジットカード

というサービスもあります。

個人向けクレジットカードの使用目的が、

娯楽や趣味、家族サービスなどで使われる

一方、

事業者向けのビジネスクレジットカードは、

会社の経費・出費に使われるサービス

であり、

業務の効率化、経費削減などで非常に

役に立つというメリットを持ち合わせています。

ビジネス用でも分割払いも可能なクレジットカード

会社では、手数料となる金利・利息は個人向けと

ほぼ同じ数字設定です。

事業主の方はこの機会にぜひ

ビジネス用のクレジットカードを

検討してみてください。↓

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- 空港ラウンジサービスがあるクレジットカード アメックスの他にある?

- アメリカンエクスプレスの空港ラウンジを無料で使えるサービス特典は人気です。ではアメックスカード以外で同じ特典がついているクレジットカードは?を調べてみました。

- タクシーチケットの購入・使い方・仕組み。個人・会社法人クレジットカードのメリット

- タクシーに乗る時に現金がなくてもタクシーチケットがあればチケット1枚で支払いができます。何かと重宝するタクシーチケットの使い方や仕組みをご紹介します。

- カード決済は安全性を考えれば「かざす」より確実な「本人認証」かも

- クレジットカードと電子マネーカードは店舗や有料施設などでカード決済ができる便利なカードです。 それぞれの違いやメリット、デメリットについて解説してみました。

- 法人ETCカードを作る前に見て!年会費無料で作れるETCカードの作り方

- 法人でも個人でもETCカードは無料で作れるんです!その方法を伝授します。

- 国の税金クレジットカード納付はやめた!決済手数料高すぎが理由だけど。。

- 法人税や相続税の納税がクレジットカードで引き落しできるようになりました。ポイントが付くメリットもありますが、思わぬデメリットもあるということを覚えておいてください。