クレジットカードの引き落とし日に現金残高不足解決法。支払い遅れは今後の契約解除に繋がります。

クレジットカードの支払い遅れはどうなるの?

「クレジットカードの支払い遅れ」とは、クレジットカード利用分の返済期日に残高不足となり、口座引き落としができない場合のことです。

いくつかのクレジットカードの口コミや経験から、結論から申しますと、

延滞をする、遅延する、これらを繰り返すと、クレジットカード会社から突然「契約解除」の通知がきて、その後数年間はクレジットカードが使えないことも十分あり得るということで間違いないようです。

※滞納期間が長くなれば、無条件に契約解除

「支払い遅れ」「延滞」「遅延」については、クレカの審査の中でも、最も評価が厳しい項目の一つです。

ですので、口酸っぱく言っておきたいのは、クレジットカード返済で残高不足による支払い遅れは、

絶対にしてはいけません!

たとえ「ついうっかり残高不足をしていた」場合でも、どんな理由であっても、クレジットカードの残高不足による支払い遅れは1回、2回程度でもしないことがマストです。

クレジットカード利用金額が膨らんで、返済時に残高不足となり支払い遅れを防ぐための根本的な解決法は、「計画的なクレジットカードの利用」です。この対策をしなければ、残高不足による支払い遅れの危機を繰り返してしまいます。それをまず理解しておいてください。

※この後の実際の体験談を必ず読んで見てください。残高不足による支払い遅れのため、強制解約でかなり苦労されたお話しをご紹介しています。

その上で、今回はどうしても残高不足による支払い遅れを回避する必要がある方は、このあとの方法を実践してみてください。

※もし今あなたが、残高不足に陥りクレジットカードの口座引き落としに必要な現金が用意できないため、今まさにクレジットカードの支払いが遅れそうと言う状況にあるなら、

手遅れになる前に、今から説明する方法で、期限日までに現金を経費・手数料なしで用意して、すぐに口座に入金してください!

ではここからさらに、クレジットカードの支払い遅れに関する参考情報をご紹介しますので、

ぜひ最後まで読んでみてください!

●このページの目次

・クレジットカードの支払日に間に合わなかった場合どうなるか?会社別回答と対処例

○クレジットカードの支払い遅れに関する体験談

・残高不足による数回のクレジットカード返済の支払い遅れの末突然契約解除になった体験談

○クレジットカードの支払い遅れを回避する方法

・クレジットカードの支払い遅れを絶対にしない為に無利息期間サービスのあるキャッシングを利用

・レイクALSAで無利息で現金を用意してクレカの支払い遅れを回避

○クレジットカード豆知識

・クレジットカードの支払いがいつも膨らんでしまうあなた。平均的な生活費でやれていますか?

・特典・メリットが多いアメックスクレジットカードを使ってみた体験談

クレジットカードの支払日に間に合わなかった場合どうなるか?会社別回答と対処例

クレジットカードの審査では支払い遅れによる延滞や延滞があるかないか?

を常に見られています。

例えば、クレジット会社・業者は、指定の信用情報機関の情報などを利用して、消費者の支払可能見込額を算定しています。

その中で、包括クレジット(主にカード型クレジット)での審査においては、限度額が30万円以下のクレジットカードが発行される場合は、最も簡易的な審査で発行可能とされているのですが、

過剰な債務と、支払い遅れ・返済の延滞等についての項目でNGが出た場合は、他のクレジットカード審査項目が良好であっても、ほぼクレジットカード審査に通過することはできまん。

そのくらい「支払い遅れ」「延滞」「遅延「滞納」」については厳しい目で見られています。

もし、万が一クレジットカードの支払い遅れをしてしまった場合、クレジットカード会社では、

どのように対処するべきか?

を公式サイトに載せています。

会社によって方法が大きく違います。

三井住友VISAカードの場合

お支払い日までにご請求代金のお支払いがない場合、カードのご利用が一旦停止されます。再開(※)は、お支払いの確認の後となります。また、会員規約に基づき別途遅延損害金を申し受けます。併せて、契約内容の変更・契約解消となることもございますのでご注意ください。※弊社カードを複数枚お持ちの時は、これらのカードがご利用いただけない場合もございます。

対処法

引き落としに登録している

銀行によって大きく違ってきます。

楽天カードの場合

再振替サービス(自動再引き落とし)対象の金融機関の口座をご登録の場合は、自動で再度口座引き落としをおこないます。対象金融機関以外の口座をご登録の場合は、「自動音声専用ダイヤルのご利用方法 0120-30-6910 (24時間対応)」をご確認の上、お振込みをお願いいたします。

対処法

引き落としに登録している

銀行によって大きく違ってきます。

JCBカードの場合

毎月10日(土・日・祝日の場合は翌営業日)の支払い日から20日以内にお支払い(お振替またはお振込)された場合、JCBにて入金確認をした翌日からカード利用ができます。※JCBで入金確認ができるのはお支払い日から3~4営業日後となります。

JCBも一旦カード利用は停止され入金が

確認できるまで使えなくなります。

対処法

3つのパターンがあります。

支払い日当日で「再度振替」の時間までに

振込が間に合えば、支払い遅れにはならず

遅延損害金の支払いは必要ありません。

遅延損害金について

毎月のお支払い日に支払いができなかった場合、その翌日からご入金をJCBが確認した日まで発生する利息が遅延損害金です。

会社によっては支払日に2回引き落しの

自動振替を行ってくれるところがあります。

2回目で振り替えができるよう、間に合えば

遅延損害金は発生しませんが、

基本的に「引き落とし金額の振込」は、

「前日まで」と指定されています。

ですので、当日に間に合っても1回目の

支払い遅れを続けていると、利用停止

などの対処が行われる場合があります

ので、

口座への入金はくれぐれも前日までに

済ませるようにしてください。

締め日の引落とし遅延を数回すると契約解除です。。

ユーザーの中には、

クレジットカードの遅延・延滞・滞納をしても、

その後ちゃんと解消したのだからから、

「これで大丈夫!」と思っている方もおられる

かもしれませんが、これを数回(2回~3回が

目安と言われています)繰り返すと、

「この契約者は決められたルールで返済ができない人」

という評価となり契約解除となってしまします。

残高不足等によるクレジットカードの支払い遅れFAQ式まとめ

ほとんどのクレジットカード会社では一旦カード利用が停止されます。再開は支払い確認後となります。※会社別対応詳細はこちら

一旦カード利用が停止されます。延滞が続いたり3回以上繰り返すと場合によっては契約解除もあります。※詳しくはこちら

はい。ほとんどの会社では「遅延損害金」が発生します。約年14%~約年16%(会社によって違いがある)×日数で計算されます。

では次に実際にクレジットカードの契約解除

になってしまった方の体験談をご紹介します。

残高不足による数回のクレジットカード返済の支払い遅れの末突然契約解除になった体験談

現在33歳女性です。既婚者です。

職業は会社員です。数年前、

以前使っていた楽天カード(VISA)

を3回の延滞の末、突然の「契約

解除」を受けました。

※今は主人のヤフーカードで家族カードを

主に利用しています。経緯はこの後詳しく

書いていきます。

使用していたクレジットカードの概要

楽天カードマンでおなじみ、楽天カードは

新規入会時に5000ポイントがもらえて、

年会費永年無料、ポイント還元率は

通常1%ですが、楽天市場でお買い物を

すると、3倍のポイントがつくという、

ネット通販ユーザーにはとてもお得なカードです。

クレジットカードで買い物・引き落しをしていた内容

楽天会員として楽天市場で通販に

使用するほか、リアル店舗のコンビニや

スーパーでのお買い物、

そして最近少しづつメジャーになってきた、

公共料金や携帯電話料金など月々の

支払いにと、幅広くこのカードを活躍

させてポイントをガンガン稼いでいました。

引き落としを延滞させてしまった理由

きっかけは、主人の給料が入金される

銀行口座と、クレジットカードの引き落とし

の銀行が違ったことです。。。

私は楽天銀行口座を開設しました。

楽天銀行口座なら給与の受取・振込・

口座振替でもポイントが貯まり、貯まった

ポイントは、振込手数料、楽天銀行

デビットカードの支払いに使える!

というメリットに惹かれて、楽天カード

の決済口座も楽天銀行の口座

に変更しました。

ところが、主人の給与の受取口座は

別の銀行だったため、、決済資金を

都度、楽天口座に振込しなければ

いけませんでした。

ここが落とし穴でした。

月々の決済資金を旦那に振込する

よう依頼していたのですが、肝心な

この振込を3回忘れてしまったんです。

実際に延滞をしてしまったときのクレジットカード会社の対応は?

お金は別の口座にあるのに、振込

していなかったせいで決済できず、

「●月●日までにお金を入金してください」

というメール文書が届き、それまでに

入金をする、というやり取りが3回

続いたところで、

ある日突然、急にカードが使えなくなりました。

「なんで利用停止になったのだろう?利用限度額が超えたのかな?」

「期限までにお金を入れてなかった

ことはあったけど、そのあとちゃんと

全額支払ってるから問題ないよね。」

と思っていたところ、

数日後に郵送で強制解約の通知

が届きました。警告の電話もなしです汗

※遅延はしているものの延滞というほどのことはなかったのですが。。

クレジットカード会社は、カード使用中も

定期的な審査を行っており、その審査に

通らなかったため、解約したとのことでした。

通知をされる前に急にカードが

使えなくなり、通知によってはじめて

解約されたことを知り愕然としました。

延滞後にどのような処置をしたのか?

ここからが大変でした。

まず、上記で言った通り、公共料金や

携帯電話料金などの月々の支払い

にも楽天カードを登録していたため、

既存で持っていた別のカードに登録し

直すことを優先して手続しました。

このカードは銀行のキャッシュカードと

一体型になっているクレジットカードです。

私の場合、クレディセゾンのVISAカードです。

次に、楽天カードを解約されて

しまったことで、当然楽天ポイント

がたくさん貯まらなくなりました。

ですので、ポイントを稼ぎながら

楽天市場と遜色ないネット通販

サイトのクレジットカードを探していた

ところ、

ヤフーショッピングのヤフーカード

があったので申し込みました。

しかし!

クレジットカードを強制解約

されたというデータが信用情報

にのってしまい、

あらゆるクレジットカードの新規契約が

できなくなってしまっていました。

しかもその期間は5年間と知りました。。。

5年間もの間、自分名義でクレジット

カードを作れないというのは、とても

ショックでした。

現在のクレジットカードの契約

結局、私名義でカードを作ることを

あきらめ、解約の原因を発生させた

旦那の名義で本人会員カード

(旦那)と家族カード(私)を作る

ことで事態は収束しました。

おそらくほとんどの方が、クレジットカードを

作った時点では、私と同じように「延滞に

よる強制解除」があることを知らない方が

多いと思います。

「支払いが遅れてもすぐに払えば問題ないだろう」

という考えは大きな間違いです。

安易に考えて失敗を3回繰り返せば、

強制解除が待っています。

※もしかしたら、支払い遅れを

すぐに対応しなかったら、1回でも

アウトかもしれません。私はすぐに

対応はしていたので、3回の猶予が

あっただけかも。。

とにかくこの後の振込口座振替

変更作業がかなり大変です。(;^ω^)

あと最低でも5年間、新規カードが

作れないというのも、

今後本格的にキャッスレス時代に

なれば、場合によっては死活問題

にもなりそうです。

現在の使用状況

現在も、ヤフーカードをあらゆる

決済に使っています。スマホと

カードがあれば安心です。

公共料金等はもちろん、ヤフー

ショッピングでのネット通販、

コンビニやスーパーでの支払い、

最近は新しいサービス「PayPay」を

使う際のカードとしても大いに役立っています。

「Tカード」というポイントカードとしても

活用でき、コンビニは「ファミリーマート」

で使っています。

ファミリーレストラン「ジョナサン」「バーミヤン」

などの様々な提携しているお店でもポイントが

貯まり使えるのが利点です。

「お金を借りずに支払いの減額する方法」

があります。

詳しくはこちらの公式サイトの解説を

ご覧ください、↓

※督促状が来る前に、国の法律で認められている「支払い減額」の方法があります。メールで無料相談できます!債務不履行を防ぐ絶対安心な方法はこちらをクリック↓してご覧ください。

24歳の男性です。

現在フリーターです。

・使用していたクレジットカードの概要

私は以前ですがワイジェイカード株式会社のYahoo!JAPANのカード を利用していました。このカードはヤフー株式会社とワイジェイカード株式会社が共同開発したクレジットカードです。年会費は永年無料でTカード機能を備えたクレジットカードです。どこで使用してもTポイントが1%還元されます。また、Yahoo! JAPANのeコマース利用者には嬉しい特典がついています。

・クレジットカードで買い物・キャッシングをしていた内容

クレジットカードでは主に食料品やガソリン代金に使用するようにしていました。また、高額の商品を購入するときにはクレジットカード払いで購入をするようにしていました。当時は離職しており給料もなかったのでお金が足りないときに生活費の足しとしてキャッシングを利用していました。

・引き落しを延滞してしまった理由

引きを落としを延滞してしまった理由は当時退職をしていて生活費に困っていためです。引き落としがされる銀行にはお金が引き落とされると困るので一千もいれていませんでした。そのため、口座からは毎月引き落とせないようにしていました。所持金が少なく優先順位をつけて支払っていたため、クレジットカードの支払いはあとでもどうにかなると思い延滞をしました。

・実際に延滞をしてしまったときのクレジットカード会社の対応は?

延滞をしてしまったあとはまずは催促の郵便物が送られてきました。しかし払うことができないので無視していると催促の電話がきました。何度か無視を続けるとボイスメッセージでお話したいことがありますという内容のものが入っていました。そこでようやく折り返してみると本日支払わないとカード停止といわれました。カード会社は滞納すると、郵便物がきてその後電話が来ます。無視した場合は強制解約となります。

・延滞後にどのような処置をしたのか?

延滞後にはクレジットカード会社と相談をしましたがその月の支払い分を一括で支払うことが出来なかったので強制解約になりました。延滞していたお金は毎月リボ払いの最低金額の5000円を今後支払うという話になりました。それ以降はワイジェイカード株式会社ではクレジットカードが作れなくなると言われました。

・現在のクレジットカードの契約・使用状況

現在はクレジットカードを2枚ほど使用しています。当時の状況と変わらず現在は離職中のため新しくカードは作成していません。作成しようとしても滞納歴があるので審査には落ちると思います。ブラックリストにのっているとも思います。現在利用しているクレジットカードは滞納前のものになります。

やすお(仮名・25歳男性)と言います。

楽天のクレジットカードの支払い遅れを

繰り返してしまった末、

契約解除になったこと、その後の

様子を書かせていただきます。

使用していたクレジットカードの概要

私が使っていたクレジットカードは

「楽天カード」の通常カードです。

ポイントが貯まりやすいという点や、

学生時代だったので年会費がかからず、

審査も緩いなどの理由で選びました。

クレジットカードで買い物・キャッシングをしていた内容

クレジットカードの用途は基本的な

お買い物がほとんどでした。

Amazonやチケットサービスなどで

カード払いを利用していました。

金額については、毎月1~2万程度と

いったところです。

引き落しを延滞してしまった理由

理由は単純に忘れていたことが

原因でした。

引き落とし用の口座の残高が不足した

状態で支払日を過ぎてしまいました。

実際に延滞をしてしまったときのクレジットカード会社の対応は?

延滞をしてからまず、カード会社から

請求書が郵送で届きます。

請求書にしたがってコンビニやATMなど

から支払いができるようになって

いたのですが、

私自身ズボラな性格をしていたので、

これを1週間ほど放置していました。

それぐらいになるとカード会社から

電話がかかって支払いの催促が

行われます。

この電話によって猶予などが与えられる

こともなく、速やかに支払いをすませる

ようにとの指示が来ます。

さすがに裁判沙汰になるのはマズイと

思ったので、この段階に入るとすぐに

支払いを済ませて事なきを得ていました。

延滞後にどのような処置をしたのか?

何度か支払いを延滞したことがあった

のですが、時には請求書の段階で

支払いを済ませていることもあれば、

電話がかかってくる程度に延滞を

することもありました。

だんだん電話が煩わしくなってきたので、

無視することもしばしばあったのですが、

その際は毎日のように電話がかかって

きます。

そうしたことを繰り返しているうちに、

楽天カードの利用が停止されて

しまいました。

一応未払い分に関しては、完済した

のですが、その後クレジットカードが

使えなくなってしまいました。

一応カード会社側に連絡をして、

利用停止を解除することもできた

かもしれませんが、

面倒になっていた部分もありましたし、

違うクレジットカードを使おうと思っても

いたので、そのまま放置しました。

現在のクレジットカードの契約・使用状況

現在では、その時使っていた

楽天カードの有効期限も切れて

しまっていましたし、

更新の連絡などもなかったので、カードを

処分し、もう使ってはいません。

その後、若干審査に通りにくくなって

しまった感はあるのですが、今では

別のクレジットカードを利用しています。

利用しているのは、dカードがメイン

なのですが、月5万円程度使っており、

過去の反省も活かして延滞しない

ように心がけています。

信用情報に関しても時間の経過と

ともに回復をしたのかはわからないですが、

クレジットカードに関しても問題なく

作れるようになっています。

実際にクレジットカードの支払い遅れを回避した体験談

てつじ(仮名)男性 45歳会社員です。

クレジットカードの支払い遅れが

発生しそうになった経緯と、実際に

回避した体験談をご紹介します。

現在私は楽天クレジットカードを使っています。

ちなみにクレジットのブランドはVISAです。

2019年5月の支払い明細の画像です。

※クリックで拡大↓

病院の入院代の支払いが

大きく、(画像の黄色線囲い)

その他の買い物も今月は増えて

しまい、1月の支払いが10万円を

越えてしまったため、(画像の緑線囲い)

全額支払うのが困難となり、

支払い遅れになってしまいそうでした。

黄色の囲い線に「分割2回目」と

書いてあるように、1回目は4月に

これと同じ金額の58,140円を支払って

います。

4月は何とか支払えたのですが、

5月が。。大ピンチとなりました。

ちなみにクレジットカードでは、

2回の分割なら手数料0円で

支払いができます。

※しかし、これは店舗や施設側の

任意設定となり、2回分割を

受付していないところもあります。

足らないお金は7万円だけど10万円を無利息で借りました

10万円を超えた支払いのうち、3万1千円

は自分の給料から用意ができました。

あと7万円が不足。

そこで、ここで書かれている、

無利息サービスを

参考にして、アコムを利用することにしました。

このアコムにも実は初めての契約なら

最初の借り入れが30日間は無利息で

借りられるサービスがあります。

レイクALSAなら、5万円の借入の場合、

180日間無利息(※契約額1万円~200万円まで)

が選べますが、今回は7万円借りたかったので、

自分の好みとしてアコムを選びました。

※レイクALSAでも30日間無利息を

使えば、10万円でも大丈夫です。

無利息ですから余裕をもって10万円

を借りました。これで30日後に10万円

を返すだけで、なんとかクレカの支払い

遅れは回避できます!

○アコムの参考のお話し

・アコムの口コミ!実際に40万円をキャッシングした体験談をお届けします!

・アコムのメリット。他社と比較してアコムだけ?のメリットが1つあります。

・アコムのweb申し込みの流れをスムーズに!5万円借りるときの必要書類など3つのポイント

この後30日後にアコムで借りた10万円

の支払いをします。初めての契約で、

初回の借り入れですから、

契約から30日間までに返済を

済ませれば、無利息0円で、

借りた10万円だけ返せばそれで

借金は一切なくなります。

結局私のやったことは、

支払いを引き延ばした

だけなんです。

ですが、毎月1回は必ず引き落しを

しなければいけないクレジットカード

の支払いを延滞なしでするには、

現金をその日に用意しなければいけません。

通常ならクレカのリボ払いとか、

クレカのキャッシングサービスなどで、

利息を払って支払いを引き延ばす、

またはお金を借りなければ、

引き延ばすことはできません。

それが、無利息で引き延ばすこと

ができたわけです。

正直キャッシング会社のカードローンで

こんな使い方があるとは、知りませんでした。

30日間無利息で支払いを伸ばせたことで、

アコムの10万円の支払いも30日後までに

利息0円で支払いを済ませることができました。

引き落しができずに、延滞等して

しまうと契約解除になってしまうことを

知っていたので、

一時はもう使えないくなるんじゃないだろうか?

という不安に襲われましたが、

無利息期間があるアコムのキャッシング

会社に申し込んで、クレカの引き落しを

無事に済ませることができたので、

ですから今でも楽天クレジットカードは

使えています!

「カードローンでお金を借りて返済できる」場合は

それで残高不足を一旦解決させることができますが、

万が一、「カードローンが利用したくない、あるいは

できない」という方は、

「お金を借りずに支払いの減額する方法」

を一度試してみることをお勧めします。

詳しくはこちらの公式サイトの解説を

ご覧ください、↓

※督促状が来る前に、国の法律で認められている「支払い減額」の方法があります。メールで無料相談できます!債務不履行を防ぐ絶対安心な方法はこちらをクリック↓してご覧ください。

一番多い「ついうっかり入金忘れ」を無くすためのアドバイス

クレジットカードの支払い遅れに

関する何人かの体験談で一番

多かったのは、

ついうっかり引き落とし口座への入金を忘れた

という理由でした。

この場合、支払いができないという

わけではないので、この理由で契約

解除になるのは非常にもったいない

話です。

スケジュール手帳を使うのがおすすめ

「ついうっかり忘れ」を無くすなら、

スケジュール手帳を持つのがおすすめです。

最近では皆さん、スマホやPCのように

電子機器などを持ち歩くこともあり、

リュックやバッグを持って行動されている

方が多いはずです。ならば、その中に

スケジュール手帳をい一緒に入れて

おきましょう!

クレジットカードの引き落ちし日の

前日のところに、引き落しされる

金額と一緒に入金スケジュールを

書いておけば、

忘れることが格段に少なくなります!

但し、「手帳を見る」ことを忘れると

意味がありません。ですので、クレカ

の引き落としだけでなく、

仕事のシフト、友人との約束の日、

イベントがある日など、普段の用事や

スケジュールにも積極的に手帳を使って

みましょう!これで一石二鳥となります。

この理由もクレジットカードの

支払い遅れに多い理由です。

この理由の解決もやはり先ほどの

ように、仕事と同じと考えて手帳に

スケジュールを付けることが有効です。

なまけ癖は精神論に思われがちですが、

意外と方法論で解決します。

また今は怠けることがあっても、人は

環境が変ると怠ける内容もも変わって

きます。

例えば、結婚して家族ができて子供が

できて親になったとき、人は自然と今までに

なかった責任感が生まれてくるようになります。

そうすれば、「クレジットカードの支払い

遅れをして、クレジットカードが使えなく

なったら、家族を守っていくためにデメリット

になる」という考えが、自然に身について、

しっかりと管理できるタイプに変身できる

ようになってきます。

その分、自分磨きや、嗜好に自然と

興味が遠のき、怠けることになったり

もします。しかしこの怠けるは、

無駄遣いがなくなるなど、いい方の

怠けるともいえますね。

もしクレジットカードの支払い遅れをしたら・・とにかく会社に電話連絡!

支払い遅れを絶対にしない為に無利息期間サービスのあるキャッシングを利用

クレジットカードの支払いが

あるのに、現金がないのであれば、

何とか他方で現金を用意する

しか方法はありません。

そうしないと、「延滞」が発生して、

延滞料もとられてしまいますし、

一番懸念されることは、

今後のクレジットカードの使用に支障をきたす

ことが十分に考えられます。

しかも、切羽詰まっているなら、

本日、もしくは明日にでも現金

を用意する必要があるでしょう。

では今から現金を出来るだけ

早く用意できる方法を解説します。

貸金業者のキャッシングなら30日~180日間は無利息0円でお金を借りられる

「貸金業」とはいわゆるカードローンの

サービスを行っている会社のことです。

有名どころでいうと、例えばアコムとか

レイクALSAとかプロミスなど、テレビで

CMしている大手の貸金業があります。

実はあまり知られていないのですが、

これらの大手キャッシング会社では、

初めての契約で初回だけ限定で、

30日~180日間までならお金を借りても

利息が0円で借りられるサービス

を行っています。

レイクALSAの会社概要

| 商号 | 新生フィナンシャル株式会社 |

|---|---|

| 本社 | 〒101-8603 東京都千代田区外神田三丁目12番8号 |

| 創業 | 1994年10月 |

| 資本金 | 1億円 |

| 株主 | 株式会社新生銀行 |

| 事業内容 | パーソナルローン、信用保証、その他 |

| 従業員数 | 1,257名 (2018/3/31 時点) |

| キャッシングブランド | レイクALSA |

| 貸金業登録番号 | 関東財務局長(9) 第01024号 |

| 所属団体 | 日本貸金業協会会員第000003号 |

| 電話番号 | 03-3525-9000(代表) |

レイクALSAの商品概要

| 貸付対象者 | 満20歳以上70歳以下(国内居住の方、日本の永住権を取得されている方、ご自分のメールアドレスを持っている方)の方で安定した収入のある方(パート・アルバイトで収入のある方も可)は、ご利用いただけます。※お取引期間中に満71歳になられた時点で新たなご融資を停止させていただきます。 |

|---|---|

| 貸付利率(実質年率) | 4.5%~18.0%※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 遅延損害金(年率) | 20.0% |

| 契約限度額 | 1万円~500万円 |

| 返済方式 | 残高スライドリボルビング方式・元利定額リボルビング方式 |

| 返済期間・回数 | 最長8年・最大96回(ただしカードローンは最長5年・1回~60回)※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 |

| 審査時間 | 申し込み後最短15秒 |

| 必要書類 | 運転免許証等※収入証明(契約額に応じて、当社が必要とする場合) |

| 融資スピード | Webで最短60分融資も可能・最短即日融資 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。 |

| ATM | ■借り入れ・返済 新生銀行カードローンATM、※提携先ATM→ セブン銀行、イオン銀行、三菱UFJ銀行、西日本シティ銀行、ローソン銀行ATM、イーネット(ファミリーマート)、三井住友銀行、広島銀行、西日本シティ銀行、福岡銀行、親和銀行、熊本銀行、東京スター銀行、第三銀行、クレディセゾン |

| 無利息サービス | はじめての方なら契約後最大30日~180日間利息0円 |

| 担保・連帯保証人 | 担保…不要、連帯保証人…不要 |

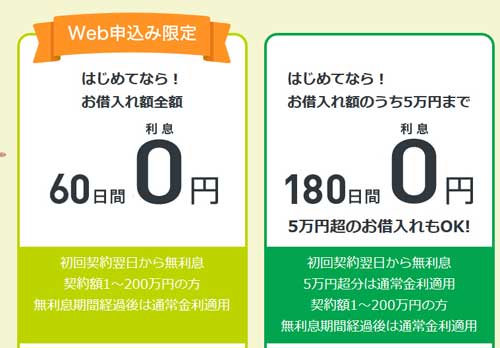

①WEBで申し込むと初回契約翌日から60日間無利息期間適用。

※ご契約額が1~200万円の方が対象です。

※WEB経由で申しこんだ方が対象です。

※Web申込でも契約額200万円を超えた場合30日間無利息となります。

②借入額5万円まで180日間無利息期間適用。

※ご契約額が1~200万円の方が対象。

※いずれの無利息サービスも初回契約翌日から無利息期間適用。

※無利息期間経過後は通常金利適用。

※30日間無利息・60日間無利息・180日間無利息は併用不可。

※初めての方限定

・Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できます。

・Web申込でも契約額200万円を超えた場合は30日間無利息のみ利用が可能

※レイクALSA公式動画

つまり、

例えば5万円借りても返すときも5万円だけ

ということです。

これこそがまさに、、

クレジットカードの支払い遅れをタダで回避してくれる救世主

となる画期的なサービスなのです!

無利息サービス0円がある理由

何故このようなユーザーにとって

メリットの大きいサービスがあるのか?

というと、単純に

- まずはカードを作ってみて欲しい、

- そして便利なことを知って欲しい

という、カードローン会社の思いを

こめたアナウンスなのです。

怪しいものではなく、これ以上も

これ以下もありません。

銀行と同じグループ会社で安心感は◎

ちなみに、

- 「アコム」は東証1部上場三菱UFJフィナンシャル・グループ(三菱UFJ銀行と資本で繋がっている)

- 「レイクALSA」は新生フィナンシャル株式会社(新生銀行(東証1部上場)と資本で繋がっている)

会社ですので、信頼度は非常に

高い会社です。

ちなみに、クレジットカードは

「一括払い」で支払いができる

便利なサービスですが、

このシステムも実は

「一時的に無利息で借入」

をしているのと同じとも言えます。

最終的に引き落し日には、

使ったお金を返さなければ

行けません。

その時に、もう一度無利息で

支払いを遅らせることができる

のが、今回の貸金業の無利息

サービスとなります!

今回はクレジットカードの支払い遅れ

を回避する為に一番おすすめしたい、

レイクALSAの「無利息サービス」

をご紹介します。

| 会社名 | 新生フィナンシャル株式会社 |

|---|---|

| 住所 | 〒101-0021 東京都千代田区外神田三丁目12番8号 |

| ブランド名 | レイクALSA |

| 財務局登録番号 | 関東財務局長(9) 第01024号 |

| 日本貸金業協会会員 | 第000003号 |

では次にレイクALSAの無利息期間

とはどういったものか?を詳しく

解説します。

レイクALSAで無利息で現金を用意してクレカの支払い遅れを回避

レイクALSAでは、初めての契約の方は

初回借入れ時に、

Web申し込み60日間無利息サービスか180日間無利息サービス(※契約額1万円~200万円まで)

かのサービスを無料で

受けることができます。

60日間と180日間どちらがお得?

レイクALSAの無利息期間には、

WEB申し込みの方60日間と180日間の無利息サービスがあります。

一見180日間の方が断然お得!

と感じるのですが、内容が若干違います。

契約日翌日から60日間無利息

の場合は、限度額いっぱいまで

お金を借りても無利息となります。

クレジットカードでも、利用する条件

として、使える金額の限度額が設定

されていますよね?

それと同じで、カードローンでもサービスを

使える限度額が最初に設定されます。

限度額の決定には審査があり、

審査によって上限が決まります。

もし仮に「限度額30万円」と設定した

場合、

「Web申し込み60日間無利息」の場合は、

30万円借りても60日間の間に返済

すれば、

同じ30万円だけ返済すれば

それで融資は終了します。

利息のお金は0円です!!

※しかし、そんなに大きな金額が必要ない

場合は、10万円程度の限度額にしておき

ましょう。無理に上げる必要はありません。

ではもう一つのサービス「180日間無利息」

はどういった内容かと申しますと、

契約額(限度額)1〜200万円までで、

初めての借入れ額のうち5万円まで

なら180日間利息0円

となっています。

大きな違いは無利息で借りられる額です。

180日間は長期間無利息ですが、

その金額は5万までです。

ですので、クレジットカードの支払い遅れ

回避のための使い方としては、

- クレカの返済が5万円以上必要ならWeb申し込み60日間無利息を選んで、必要な金額をレイクALSAからキャッシングをして、一旦クレカの支払いを済ませてその後、借りた日から60日間以内にレイクALSAで返済する。

- クレカの返済が5万までなら、180日間無利息を選んで、必要な金額をレイクALSAからキャッシングをして、一旦クレカの支払いを済ませてその後、借りた日から180日間以内にレイクALSAで返済する。

という2つの選択肢をまずは考えることができます!

繰り返し言いますが、このどちらの

方法を選んでも、

- レイクALSAの返済時は利息0円で借りたお金のみの返済でOK

- クレカの支払い遅れを無料で回避できる

事が可能ですから、ご安心ください。

注意点

レイクALSAの「180日間無利息」を

選んだ場合ですが、

180日、つまり約6か月ある中で、

毎月最低限の元金の返済を

しておく必要があります。

ですので、例えば

180日間無利息で5万円を借りた

場合、毎月約9,000円程度を

無利息で5回(5か月)支払って、

残りの1ヶ月で5,000円支払う

と言った形になります。これで

利息0円で完璧に借り入れ・

返済ができます!

参考ページ

レイクALSAの返済シュミレーション

やメリットについてはこちらのページでも

詳しく解説していますので、

参考にしてみてください。↓

今すぐ申し込み方法を見てみたい

という方はこちらからどうぞ↓

クレジットカードの審査で見られている信用情報の中身

さて、クレジットカード会社では

クレジットカードの申し込みを

受けて発行する際に、

指定信用情報機関に提供されている信用情報(クレジットヒストリーとも呼ぶ)

を確認して、「傷がついていないか?」

をチェックしています。

その中身ついては以下のような内容です。

※個別クレジットの場合

| 消費者本人の属性情報 | イ)氏名(ふりがなを付す) ロ)住所 ハ)生年月日 ニ)電話番号ホ)勤務先の商号又は名称 ヘ)運転免許証の番号(加入包括クレジット業者又は加入個別クレ ジット業者が入手した場合に限る)、本人確認書類の記号番号(加入包括クレジット業者又は加入個別クレジット業者が入手した場合に限る) |

|---|---|

| クレジット契約に関する情報 | (一)契約年月日

(二)クレジット債務残高 |

表の太文字に書かれている、

(四)個別クレジット債務又は個別クレジットの手数料の支払の遅延の有無

がちゃんとあります。

その他の点にも、

- 年間支払い見込み・・・計算式を使って年収から導かれるクレジット金額上限可能額

- クレジット債務残高・・・現在クレジット払いの引き落としがされていない契約金額

の確認により、新規契約の是非が

審査されています。

また、クレジットを実際には使っていなくても、

持っているカードの枚数が多いと、支払い

見込み額の枠をカード分は使っているので、

その後は枠がすでにいっぱい使っていれば、

新規申し込みはほぼ不可能です。

この場合は、確実に必要なクレカに

を残して、あとは解約すれば枠が

復活しますので、

新規カード発行ができやすくなります。

もしクレジットカードのリボ払いで苦しんでいるなら

今までのクレジットカードの

買い物が多すぎて、

そのたびに「リボ払い」設定を

繰り返ししていたら、

いつの間にか50万円とか100万円の残高になっている。。

と言ったようなきつい状態になっていた。。

クレジットカードのリボ払いの手数料は

低くても15%の金利で計算されて

います。

一部返済しても、また大きな

金額の買い物をしてしまう。。

そんな状態を続けていると、

返済して減るはずの元金が中々

減らないはずです。

今回はクレジットカード支払い遅れ

を回避できたとしても、また来月、

さらに来来月とこの悪夢が続く

可能性が十分あります。

この悪夢を回避する方法の

ポイントとしては、

- もうクレジットの買い物はやめる!(覚悟をする)

- 金利を低く設定し、毎月の返済額も安くできる会社で借り換える

この2つが完済を可能にする

コツとなります。

そこで、一度金利の低い銀行の

借り換えサービスの利用を検討して

見てもらうといいかと思います。

東京スター銀行のおまとめローン(借り換えローン)

なら、金利を12.5%に引き下げて、

返済のみの借り換えを行うことができます。

おまとめローンはいくつかの会社

が救済サービスとして行っていますが、

そのほとんどは、カードローンの

キャッシングを対象にしていて、

クレジットカードの支払いを借り換えの

対象にしているところは、

私の知る限り、東京スター銀行

しかありません。

こちらのページで詳しく解説して

いますので一度参考にして見てください。↓

クレジットカードの支払いがいつも膨らんでしまうあなた。平均的な生活費でやれていますか?

このページテーマ、

「クレジットカードの支払い遅れの実情と回避方法」

についてはここまで詳しく解説して

きましたが、

引き落とし口座に入れるお金が

いつも不足している。。という方は、

そもそもの生活費を見直しておく

必要があるかと考えます。

収入に見合わない派手すぎる生活、

散財をしてしまっている。。

そんな状況が長く続けば、どんな人で

あってもお金不足が訪れてきます!

政府統計の総合窓口「e-Stat」の2018年の調査データでは、

34歳以下の一人暮らし男女および・世帯あり(人数平均2.4人)の1ヶ月平均支出

が掲載されています。その内容がこちら。

| 項目名 | 34歳以下の一人暮らし男女平均支出額 | 世帯あり(人数平均2.4人)平均支出額 |

|---|---|---|

| 食費 | 4万1,358円 | 6万2,038円 |

| 家賃 | 3万5,104円 | 1万1,046円 |

| 光熱費(電気・ガス・水道) | 7,715円 | 1万8,677円 |

| 家具・家事用品 | 3,178円 | 8,818円 |

| 衣類・履物 | 7,568円 | 8,990円 |

| 交通費・通信費 | 2万7,686円 | 3万5,346円 |

| 保健医療(病院代など) | 3,707円 | 1万1,238円 |

| 教養・娯楽 | 2万748円 | 2万4,716円 |

| その他(諸雑費・交際費) | 1万7,743円 | 4万9,086円 |

| 1か月にかかる平均支出額 | 16万4,807円 | 22万9,955円 |

あくまでも参考情報ですが、

平均的な支出金額を参考

にして、

自分自身の生活費で極端に

多くなっている項目があれば、

支出の見直しを図ってみて

ください。

支出を上手にコントロールできれば、

クレジットカードの支払い期日に

お金が不足しているということも

少なくすることができるでしょう!

逆に「使っていないクレカ」は解約した方が良い2つの理由

クレジットカードは今の時代、大変便利ですし、

これからの「キャッシュレス化」を考えると、

やはり支払い遅れなどをしてしまって持てなく

なることは絶対に避けたいわけですが、

だからといって「使っていない複数のクレジットカード」

を持っていることはマイナス面があります。

入会すると一時的にキャンペーンや特典が

ついているクレジットカードの宣伝につられて、

ついつい会員になってしまい、その後は

ほったらかしという、全く使っていない

クレジットカードが複数あるという方も

多いと聞きます。

そんな方に考えられるデメリットは2つ。

まず一つは「年会費。」

年1回の支払いだけなので、「まあいっか」

と思い自動で引き落しされている年会費

ほど無駄なお金の支払いはありません。

そしてもう一つは「利用限度額の影響。」です。

このページでも解説している様に、クレカの

審査では、クレジットカード会社が個人信用

情報を利用してすべての手持ちのカードの、

利用金額・限度額を見ています。

個人に与えられる限度額には上限枠があります。

クレジットカードをまったく使ってなくても、

各1枚ごとに限度額が付与されている

金額は、個人の総限度額枠を使って

しまっていることになります。

ですので、頻繁に使っているクレジット

カードの返済実績が積まれて行っても、

※返済の実績が多いと限度額アップの

実績となる。

そのクレジットカードの限度額を上げようにも

上げられないといったことが起こる場合があります。

使っていないクレジットカードは解約を

してしまって、その分の限度額枠を

空けることで、

今よく使っているクレジットカードの限度額枠

へ移行することが可能になってきます。

使っていないクレカの解約はぜひ実行して

見てください。

特典・メリットが多いアメックスカードを使ってみた体験談

アメックスのカード

は、セレブ志向の方に人気の

クレジットカードです。

アメックスとはアメリカンエキスプレスⓇ

のブランドの事です。

すべてのカードに年会費必要で、

年会費無料カードよりコストが

かかってしまいますが、

それなりの特典やメリットが豊富です。

その中身をまずは一度ご覧に

なってみてください!↓

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- 楽天クレジットカードの深掘りまとめ

- パンダマークで人気の「楽天クレジットカード」は日本で一番契約数が多いクレジットカードです。サービスの特徴やメリット・デメリットをまとめています。

- 三井住友VISAカードクレジットカード深掘りまとめ

- 「VISAカード」では高い人気を誇るの「三井住友カード株式会社」のクレジットカード限定で特徴やメリットをまとめています。

- オリコのクレジットカード(オリエントコーポレーション)の深掘りまとめ

- 「ためやすい使いやすいがポイントだ」の「オリコ」の法人・個人事業主ビジネス用・個人用のクレジットカード限定で特徴やメリットをまとめています。

- 法人・ビジネスクレジットカードの深堀りのまとめ

- 法人の経営者や個人事業主などビジネス専用のクレジットカードについて。 一覧や比較、おすすめなど会社用として便利なカード会社がわかります?知っておくとビジネスに大変重宝します。

- クレジットカードの便利な使い方一覧

- クレジットカードには様々な便利な使い方があります。知っておくと大変重宝します。

- クレジットカードの契約で大事な事一覧

- クレジットカードを契約したいと考えるときに必要な知識をご紹介している一覧ページです。

- クレジットカードのメリットの進化が凄い!キャッシュレス時代の主役となる5つの要素

- 2019年から始まる国のポイント還元事業はキャッスレス時代到来のきっかけになります。クレジットカードのメリットを考えれば利用率は上がること間違いありません。