※運転資金・つなぎ資金の急な出費のときに困らない為には赤字でも申し込み可能な安心のビジネスローンカードでATMですぐ使える!返せる「AGビジネスサポート」が常識

data-ad-client="ca-pub-2611664471971997"

data-ad-slot="8775570663"

data-ad-format="auto">

オリックスVIPローンカードBUSINESSが選ばれる理由とは?

オリックスVIPローンカードBUSINESS(ビジネス)

についてのご紹介です。

※新しくBUSINESS(ビジネス)の文字がカードに入りました!

現在ビジネスローンでは、きゃっするが

おすすめできる日本で3本の指に入る

事業資金融資のカードローンです。

本日は「オリックス・クレジット株式会社」

が運営する、

オリックスVIPローンカードBUSINESS

の特徴や魅力を余すことなくお話しますので、

ぜひ最後までご覧ください。

みなさまこんにちは!このサイトを運営しています、「きゃっする」と申します。このページではオリックスVIPローンカードBUSINESSについて特徴やメリットなどをご紹介しています。事業・運転資金調達ならビジネスローンを積極的に活用してください。

●このページの目次

・貸付上限額が低くても低金利があるなどメリットやサービス概要に関する特徴

・オリックスビジネスローンの注意点を回避できるのがAGビジネスサポート

・オリックス VIPカードローンBUSINESSキャンペーン申し込み

〇ビジネスローン豆知識

・今や金利の低い銀行もビジネスローンの申し込みがネットでできる!

オリックス・クレジット株式会社について

オリックス・クレジット株式会社は、

プロ野球でもお馴染みの「オリックス株式会社」

が100%出資するカードローン会社です。

| 社名 | オリックス・クレジット株式会社(英文社名:ORIX Credit Corporation) |

|---|---|

| 本社 | 〒190-8528 東京都立川市曙町二丁目22番20号 立川センタービル |

| 電話での問い合わせ先 | 042-528-5701 |

| 設立 | 1979年6月 |

| 貸金業者登録番号 | 関東財務局長(12)第00170号 |

| 代表者 | 代表取締役社長 山科 裕子 |

| 事業内容 | 個人向け金融サービス業 |

| 株主構成 | オリックス株式会社 100% |

商号:オリックス・クレジット株式会社登録番号:関東財務局長(12)第00170号 日本貸金業協会会員 第003540号

ネットワーク

| 本社 | 〒190-8528 東京都立川市曙町ニ丁目22番20号 立川センタービル |

|---|---|

| 芝オフィス | 〒105-0014 東京都港区芝二丁目28番8号 芝二丁目ビル |

●オリックスグループイメージ動画

オリックス銀行とはグループは同じ

オリックス株式会社にはファイナンス系の

事業として、今回ご紹介する

オリックス・クレジット株式会社

と

オリックス銀行

の2つの代表的なファイナンス(金融・融資・

資金調達)事業があります。

この2つの事業においては「カードローン」

でのキャッシング・融資サービスを行って

います。

主にオリック銀行では「預金」などの通常の銀行業

と、「個人融資用」のカードローン業を、

オリックス・クレジット株式会社は「個人融資」

「会社法人・個人事業融資」としての業の

目的を持っています。

法律上の違い

貸金業の法律上の規制などから、

貸金業と銀行

という2つのカテゴリーに完全に分かれています。

このように分かれているのについては、

「お金を借りたいユーザー」にとって

メリットがある、

いくつかの理由が存在します。

このページでご紹介する、

ビジネスローン・事業資金に関する融資

をお考えの場合は、

まずはこのページを読んでいただければ、

すべてのメリット、デメリット、特徴などが

理解していただけると思います。

詳しく違いを知りたい方は、こちらのページを

参考にしてみてください。

オリックスの会社の環境への取り組み

オリックスでは「環境への取り組み」

を積極的に行っています。

営業車両におけるハイブリッド車の導入

2016年4月より、営業車両を順次

ハイブリッド車に入れ替えています。

全国の営業拠点で営業車両として

使用していますが、燃費効率のよい

ハイブリッド車に入れ替えることで、

CO2排出量や排気ガス抑制に貢献していきます。

太陽光発電システムの導入

京都水族館は、太陽光発電システムや、

先進的な換気システム、LED照明の

建物への導入などにより、

CO2排出量を抑制した水族館運営を行っています。

LED照明の使用

オリックス・レンテックの東京技術

センター、神戸技術センターでは、

照明すべてにLEDを導入しています。

東京技術センターは延床面積

2万7千平米、神戸技術センターは

同9千平米、共に5階建の施設で、

多くの照明を使用するため、

LED化することで、省エネルギー化を図っています。

その他にも多くの環境マネジメントを

行っています。

こういった会社のサービスを

利用することにより、私たち

が環境への取り組みを応援

することができます。

貸付上限額が低くても低金利があるなどメリットやサービス概要に関する

「オリックスVIPローンカードBUSINESS」

についてのメリットや特徴をご紹介します。

貸付上限額が低くても低金利での借入コース設定

オリックス事業融資・ビジネスローンに関しては、

ここを理解しておくことで、

個人事業主・会社代表者がどこの

ビジネスローンよりも、低金利で融資を

受けられる可能性が大きく広がってきます。

まずは、次の表をご覧ください。

| 50万円コース | 8.0%~17.8% |

|---|---|

| 100万円コース | 6.0%~14.9% |

| 200万円コース | 6.0%~14.9% |

| 300万円コース | 6.0%~14.9% |

| 400万円コース | 6.0%~14.9% |

| 500万円コース | 6.0%~14.9% |

御覧のように、オリックスビジネスローンでは

貸付け上限限度額の100万円コースから最低金利6.0%

が設定されています。

他のビジネスローンの金利を見てみると、

| 日本保証「ビジネスローンエール500」 | 年率 9.8%~18.0% |

|---|---|

| エスワイシー | 年率 7.5%~15.0% |

| ご融資どっとこむ | 年率7.3%~20.0% |

となり、比較するとオリックスビジネス

なら、

貸付け上限額が少なくても低金利で融資を受けられる

可能性が大きいと言えます。

無担保であるかどうか?は重要

金利の数字もさることながら、

審査の申し込みに手間取らない

ための条件として、

無担保か?保証人・抵当が必要か?

といった設定のチェック確認が必要です。

いくら金利が低くても、保証人が必要で

あれば、第3者の誰かに保証人になって

もらうよう、頭を下げてお願いする必要

があります。

仮に、保証人の方に何の被害を与えなく

ても、今後の付き合いで気が引ける、

義理を感じて、相手からの無理強いを

聞いてしまう、、、など、

人生やビジネスにおいて不本意なことも

リスクとしてでてくる可能性はあります。

更に、保証人関係の書類も増え、

手間がかかるのは間違いありません。

オリックスVIPローンカードBUSINESSなら、

第3者保証は必要ありません。「無担保」です。

だから、肩に重荷がないのです。

審査について

などのキャッシングの審査と同じ

ように、

ビジネスローンの審査についても、すべての

金融会社で公平に実施されます。

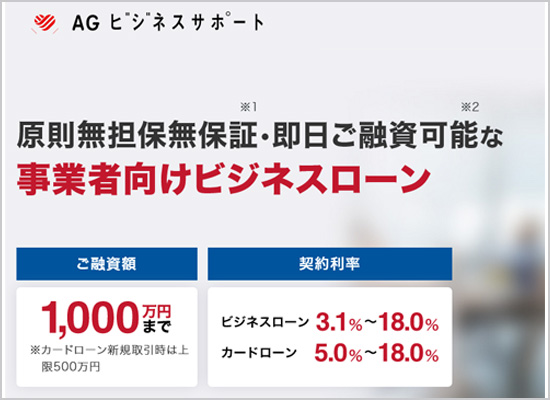

審査の柔軟さでおすすめできるビジネスローンが、

AGビジネスサポート

です。

実際に申し込みをされた方の口コミで

審査のハードルの低さがよくわかります。

詳細はこちらをご覧ください。↓

WEB管理画面が使いやすい

オリックスビジネスローン

「VIPローンカード BUSINESS」専用の

管理画面にログインをすれば、様々な

利用ができます。

- 残高・契約内容紹介

- 振込借り入れ

- 返済

- 返済予定照会

- 利用明細照会

など。即日の借り入れも可能です。

その他のサービス概要

申し込みができる条件等、

すべての概要はこちらをご確認

ください。

| お申し込みいただける方 | 20歳~69歳までの方で、以下のいずれかに該当する方。

・業歴1年以上の個人事業主の方。 |

|---|---|

| ご契約枠 | 500万円・400万円・300万円・200万円・100万円・50万円の6コース |

| ご融資利率(実質年率) | 6.0%~17.8%

※金融情勢等によりご融資利率を変更させていただく場合もございます。 |

| 遅延損害金(実質年率 | 19.9% |

| 資金使途 | 自由 |

| ご返済方式 | リボルビング払いまたは1回払い |

| ご返済期間/回数 | リボルビング払いをご利用の場合:ご利用内容により異なります。最長10年2ヶ月122回

(500万円をご融資利率14.9%・毎月ご返済額8万円でご利用いただいた場合)

1回払いをご利用の場合:28日~61日(ご利用日により異なります) |

| 担保・保証人 | 不要 |

ジャパンネット銀行のビジネスローンは金利13.8%

ここまでは、オリックスと同じ貸金業での金利比較

でしたが、最近は銀行からもビジネスローンの

サービスが始まっています。

ネット銀行のジャパンネット銀行では、

上限金利13.8%

という、他の会社のビジネスローンよりも

かなり低金利で事業性融資を行っています。

個人事業主・法人どちらでも

申し込み可能ですが、

個人事業主は借り入れ限度額300万円まで

であれば、所得証明書の書類は必要

ありませんので、格段に手間を省くことができます。

詳細はこちらのページでご確認ください。↓

オリックスビジネスローンの注意点を回避できるのがAGビジネスサポート

ここまで解説した通り、事業性融資

としての「オリックスVIPローンカード

BUSINESS」には、

- 申し込み・審査のフットワークの軽さ

- 無担保・無保証と言う小リスク

- カード型ビジネスローンならではの借入・返済の融通性

など多くのメリットがあるのですが、

1点だけ注意点があります。

総量規制の対象になる可能性

実はオリックスのビジネスローンについては、

「個人事業主や法人でも契約は

個人との契約」ということになっています。

ですので、資金使途については、

「ビジネス」というサービス名にも

かかわらず、

会社・事業の運転資金等でも、個人のフリー使途でもどちらでも構わない

事となっています。

この内容は一見、メリット的にも

感じるのですが、

1点注意する必要があるのは、

総量規制の対象になる

と言うことです。

総量規制とは、

貸金業者が個人の融資をおこなう場合、

年収の3分の1以上の融資を行っては

いけない

という法令です。

この法令は「個人の融資」に当てはまる

ものです。事業性融資は対象にはならない

のですが、

オリックスのビジネスローンは、

「個人との契約」となるため、

この総量規制の対象となります。

もし個人の融資を貸金業者から

受けているという方は、与信枠

(つまりこの場合だと年収の3分の1

までが融資できる上限)

が残っているのかどうか・・

計算をして申し込みを考える必要

があります。

もちろん、「個人融資は受けていない」

という方は気にすることはないかと思います。

もし、総量規制について、

確実に対象とならないビジネスローン

をお考えの方は、「AGビジネスサポート」への

申し込みの方が安心かと思われます。

AGビジネスサポートについてのさらに詳しい

解説についてはこちらのページで

ご紹介していますので、

ぜひ参考にしてみてください。↓

オリックス VIPローンカードBUSINESSキャンペーン申し込み

よくある質問と回答FAQ

オリックスビジネスローンは審査結果が最短60分で銀行より早く行われます。コロナの影響で至急の運転資金調達にも最適です。※詳しくはこちら

オリックスビジネスローンの金利は6.0%~17.8%の範囲内で決定します。※詳細はこちら

無担保・無保証で利用することができます。※詳細についてはこちら

インターネット管理画面から受付・口座振り込み・コンビニ提携ATM等を利用して借り入れが可能です。※詳しくはこちら

インターネットを使ってスマホやPCからWEB申し込みが可能です。※詳しくはこちら

審査時間は最短60分となり、申し込み状況次第で即日融資が可能です。

今や金利の低い銀行もビジネスローンの申し込みがネットでできる!

AGビジネスサポートやオリックスは

貸金業

のビジネスローンですが、

銀行にもビジネスローン(事業性融資)

のサービスは存在します。

しかし、銀行の事業性融資では、

- 審査内容が細かくハードルが高い

- 店舗に出向いて対面式での相談

- 審査結果に時間がかかり、すぐに融資がもらえない

などデメリットが多いということが言えました。

しかし!

最近は一部の銀行で「ネット完結の

ビジネスローンの申し込み」が始まっています。

その中でも、おすすめのビジネスローン会社が、

ジャパンネット銀行

です。

メリットは「上限金利が低い点」

カードローンでもそうですが、一般的に

銀行の融資は貸金業より金利が低い

というメリットがあります。

ジャパンネット銀行のビジネスローンも

やはり同じことがいえます。

上限金利は13.8%に設定、

他の貸金業のビジネスローンより

利息軽減が見込めます。

※2020年1月追記

金利が割と低いのでおすすめしていた

ジャパンネット銀行ビジネスローンですが、

当サイトから申し込みをされた、9月・10月の

審査通過率を見ていると、

申し込み時点で、45%とかなり低い数字

となっています。

やはり銀行の事業融資であるため、

審査は厳しめと言えるかと思われます。

申し込み時点で55%、半分以上の方が

審査を受けられない状態ですので、

実際の審査通過率はさらに低い数字と

なっていることは間違いないでしょう。

それに比べて、AGビジネスサポートの審査通過率は、

申し込み時点で約90%となっており、間違い

なくAGビジネスサポートの方が審査通過率は高いと

言えます。

従いまして、審査通過率の高いAGビジネスサポートで

まず申し込みをして、「信用情報での審査不通過

情報の記載」の確率を極力減らすためにて、審査を

通過させておくことをおすすめします。

※審査に通らなくては、100%融資を受ける

ことはできません。

※運転資金・つなぎ資金の急な出費のときに困らない為には赤字でも申し込み可能な安心のビジネスローンカードでATMですぐ使える!返せる「AGビジネスサポート」が常識

詳しくはこちらのページで解説して

いますので、参考にしてみてください。↓

審査が有利なビジネスローン、AGビジネスサポートとは?

今まさに事業資金の融資、ビジネスでローン

を必要とされている方は、

このページをご覧になって、申し込みの

ハードルの低さや、審査を恐れることが

ないことが分かっていただけると思うので、

お役に立てるお話になること、

間違いありません。

また、同じビジネスローンとしての

比較対象として、

AGビジネスサポート

のビジネスローンについても理解を

していたただけるよう、配慮しております。

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- ビジネスローンの効果的な使い方の方法・豆知識

- 個人・法人かビジネスローンを利用するための効果的な使い方をご紹介します。運転資金の資金繰り解消にも役立ちます。

- ノンバンクのビジネスローンについて深掘り

- 会社法人・個人事業主のビジネスローンとしてメリットのあるノンバンクについて。 事業融資・運転資金を銀行以外で調達することができます。

- 運転資金とビジネスローンの関係について深掘り

- 会社法人・個人事業主の運転資金の融資をビジネスローンで申し込むメリットとは?そもそも運転資金とはどういったものか?

- アイフルののビジネスローンについて深掘り

- 即日融資可能、繰り返し借り入れができ、いつでも返済が可能なアイフルビジネスファイナンスローン事業融資の評判や口コミ、審査など気になる情報のまとめ一覧です。

- 大阪や東京でビジネスローンを探すより有利な条件がたった1社ある

- 事業における運転資金やつなぎ資金の融資を受けるならネットでの受付も可能です。今もっともおすすめできる全国からweb申し込みが可能なビジネスローンとは?

- カードローンとビジネスローンの違いは「個人と事業主。」共通のメリットは?

- 個人向けカードローンと法人・個人事業主向けのビジネスローンは違いもありますが、共通するメリットもあります。どちらでもカードの発行が可能な使いやすい会社もあります。

- AGビジネスサポートは事業融資が可能。金利・担保など3社との比較

- キャッシングでは人気のアイフルですが、個人向けの他に事業融資向けのビジネスローンサービスもあります。その内容についてご紹介します。

- 楽天銀行のビジネスローン・事業融資は審査が甘いってホント?

- ネット銀行でも有名な楽天銀行には「ビジネスローン」の融資の相談も行っています。実際の審査の内容や申し込み方法などを調べてみました。

- 年商5000万の飲食店運転資金で100万円のビジネスローン融資。緊急時の利便性。

- 給与の支払いや仕入れの代金支払いなど、飲食店での運転資金で保証人なしのビジネスローンを活用した例をご紹介します。

- 審査が甘いビジネスローン。銀行・貸金業で50万円か10万円を借りるとき違いはあるのか?

- ビジネスローンの申し込みで最も気になることの一つ、「審査」について解説します。ノンバンクは銀行より審査の甘いは本当か?

- 法人・自営業必見!融資での金利を比較。ビジネスローンは担保ありで低金利が可能

- 融資の金利をノンバンクと銀行で比較。法人と個人事業主では金利設定は違うのか?スピーディーな事業融資はここがおすすめをご紹介。

- 銀行で融資を断られてもあきらめない!この2社のビジネスローンの審査を受けてみる

- 事業融資や運転資金の調達は銀行以外でも可能です。銀行以外の「ビジネスローン」のメリットやデメリットをご紹介します。

- ビジネスローンで即日融資。緊急なら法人・自営業共最短当日で限度額1000万円まで借入可能なノンバンク1社を推奨

- 至急・緊急のビジネスローンなら銀行よりノンバンクの可能性を実感。その理由やビジネスローン2019の比較から最適な金融機関を選んで法人・個人事業主の事業融資を確実に確保。

- ビジネスローンとは?有効活用のための5つのメリット

- 個人経営者・会社法人代表者が融資を受けたいと考えるなら「ビジネスローン」があります。まずはビジネスローンとは?についての詳細をご覧ください。

- 必ず借りれるビジネスローンは?という質問で比較回答。2022年無担保・ハードルが低い審査会社

- 事業資金を比較されている方に朗報。今なら日銀マイナス金利政策で積極的に無担保融資するビジネスローン会社に審査を申し込むことが可能です。

- 個人事業主・自営業がお金借りる方法。事業性融資で3つの金融機関から選ぶときのポイントを徹底比較

- ビジネスローンを個人事業主・自営業が受ける為には、それぞれの事業者に適切な金融機関を選ぶことでより確実な融資を受けることができます。事業融資申し込みの優先順位を見極めて簡素化。

- 個人事業主・自営業が消費税を払えない!分割納付とビジネスローンの活用

- 消費税が払えないという自営業者・個人事業主は多く、共通の悩みです。未払いの解決策と滞納を事前に回避する方法などをご紹介します。

- レイクのキャッシングはビジネスローンに対応しているのか?

- ビジネスローンとは事業性融資のことですが、2018年に新しくサービスが始まったレイクALSAでお金を借りた場合、事業性資金に使えるのか?についてお話しします。

- アコムのキャッシングはビジネスローンも対応しているのか?

- ビジネスでの資金調達は事業性融資になりますが、フリーローンとして人気のアコムではビジネスローンとして審査を受けることができるのか?についてお話しします。

- 事業資金が借りやすい。赤字決算でもローン審査可能なたった1つのノンバンク融資会社とは?

- 社員が少ない個人事業主や小規模な会社経営に携わる方全般にお届けする、法人融資や事業資金・運転資金の融資が出来る限り実現させる唯一借りやすい方法をご紹介します。

- 短期の融資。下限金利8%で銀行より利便性・審査でおすすめのビジネスローンとは?

- 運転資金などの短期の事業融資に便利なビジネスローンをご紹介します。無担保でコンビニATMで借入・返済が出来ます。法人・個人事業主どちらでも可能。

- 車のローンが組めない個人事業主・自営業の最終手段。100万円以下ならビジネスローンを利用

- 銀行などではローンサービスの一つに金利の低い「車専用ローン」があります。しかし自営業で安定した収入がない場合、審査に通らないことも多いです。そんな時にできる車ローン対策をご紹介します。

- 自営業の借り入れ。赤字決算でも申し込み可能なたった1つのビジネスローンとは

- 何かと運転資金が不足がちになる自営業のビジネス。カード型ビジネスローンなら必要な時だけコンビニATMで借り入れができる実用性に優れたメリットがあります。

- 自営業のローン。赤字でも最高限度額1000万まで申し込み可能なビジネスローンをご存知ですか?

- 銀行ではなかなか貸してくれない事業融資でも、ノンバンクのビジネスローンなら審査に通りやすいメリットがあります。

- 自営業者がカードローンを選ぶとき。事業性融資と個人融資の2つの視点から考える

- 個人・法人で自営業を行う方が融資を考えるなら、カード型のローンで申し込みができる方が多くのメリットとがあります。銀行とノンバンクとの両方からおすすめのカードローンをご紹介します。