貸金業法における総量規制の仕組みについて

消費者金融で即日キャッシングしたい

と思っても、

あなたの借入金がすでに年収の3分の1を

超えているなら、新たな借り入れはできない。

これが総量規制と呼ばれる法律です。

ここから総量規制の仕組みや内容に

ついてさらに深掘りして、解説します。

みなさまこんにちは!このサイトを運営しています、「きゃっする」と申します。お金の借りすぎで返済が出来なくなる。こういった事故を未然に防ぐため、国では総量規制という法律をつくり、年収に対して、キャッシングできる上限金額を設けています。総量規制って何?について解説を交えながら深掘りしていきます。

総量規制の大まかな概要と内容

借り過ぎには注意が必要。

なぜなら、お金を借りて、毎月返せる金額は

年収によってある程度把握でき、

それを越えてしまうと、生活費などにも影響が

ではじめ、最終的に借入金返済が滞る。

こういった事例は過去にたくさんあります。

自己破産や、個人再生、任意整理などの

債務整理をしなければならなくなることは、

出来る限りない方が、人にとって幸せな人生

と考えるのは一般的には常識です。

そういった観点から、国では貸金業法内に

総量規制という法律を設けています。

日本貸金業協会によると、総量規制とは

年収の3分の1以上の借り入れは、消費者金融

会社での借入の申し込みがあっても、受け付けて

貸し付けてはならないという決まりのことです。

2010年6月から施行された改正貸金業法での

規制です。

「個人向け貸付け」が対象。個人の対象外もある。

貸付けという契約にはカードローンやキャッシングなどの

「個人向け貸付け」の他に、

- 「個人向け保証」

- 「法人向け貸付け」

- 「法人向け保証」

の種類があります。

これらのうち、総量規制の対象となるのは、

「個人向け貸付け」となっています。

事業性の融資は総量規制対象外となります。

つまり「個人がお金を借りる」という行為についてです。

法人に対する貸付けや保証、そのほか

「個人向けであっても個人向け保証」に

ついては総量規制の対象にはなりません。

法人に対する貸し付けとは「事業融資」

や「ビジネスローン」などがそれにあたります。

個人が事業用資金として借入れ

る場合でも、原則として総量規制の

対象とはなりません。

※但し、会社法人代表者は事業性融資

でも総量規制の対象となる場合があります。

また、「個人向けであっても個人向け保証」

の具体的なものとしては、簡単に言うと「誰か

の債務の保証人になる」ということです。

保証人になる時点では、総量規制の

対象からははずれます。

ただし、何らかの理由で債務者本人から

保証人に債務が移ってしまった場合、

その時点で総量規制の対象となります。

個人でお金を借りるとき総量規制対象外はあるの?

先ほどの解説では、キャッシングにおいて

個人がお金を借りるとき

これが、「総量規制」の対象と申しましたが、

個人がお金を借りるときでも、

総量規制の対象外となるパターン

があります。

それが

銀行からの借り入れ

です。

消費者金融と銀行は区別されています。

消費者金融とはプロミスやアイフル、SMBCモビット

などのいわゆる消費者金融会社と呼ばれる

会社の事です。

対して、銀行と呼ばれる金融機関は

貸金業者とは違い、まさしく「銀行」

であり区別されています。

貸金業者である消費者金融で借りている

借金やキャッシングに対しては総量規制が

設けられています。

しかし、銀行での借り入れは基本的

には総量規制対象外となるため、銀行

での借入金を含めた金額が年収の3分の1

であっても、

銀行での借入金を外すと3分の1以下で

あるなら、総量規制で借りれなくなるという

ことは法律上はありません。

銀行のカードローンも銀行等からの借入で

すので、総量規制対象外となります。

しかし、貸金業者も銀行もキャッシングの申し込み

の際は、審査において「信用情報」である程度の

個人の借入金額は把握できるので、

年収の3分の1を超えている、超えて

いないに関わらず、

貸す側が考える返済可能な

借金総額の指標の判断で、

総量規制の対象、対象外関係なく審査

において判断され、結果借り入れの上限額

が抑えられる場合もあります。

※追伸 2017年から銀行のカードローンに対して

「貸付の自主規制」が金融庁から要請されました。

理由としては、銀行が「過度な金額の貸付け」

を行っている実態が露呈したためです。

従って銀行のカードローンは、

「総量規制に関係なく審査が厳しくなっている」

というのが実態です。

もし、多重債務があり毎月の返済

で困窮・疲弊しているという方は、

おまとめローン

を申し込み・活用することをおすすめします。↓

「救済」のため総量規制の例外で消費者金融おまとめローンが利用できる

銀行のカードローン、もしくは

ノンバンクの消費者金融など、

複数の金融機関からお金を借りている

方への救済処置が2018年から

可能になりました。

これがいわゆる、「おまとめローン」

と呼ばれるものです。

この施行により、

ノンバンク・消費者金融などの貸金業者も

総量規制の例外として、借金の多い

債務者の有利(救済)となる貸付けが

行えるようになり、

多重債務者の救済のため積極的に

告知しています。

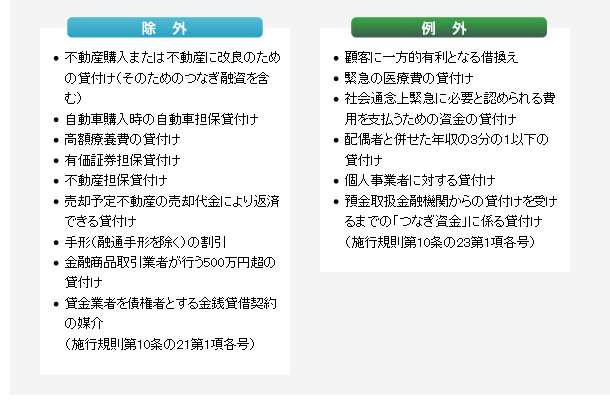

総量規制「除外」と「例外」

総量規制には、「除外」または「例外」

となる貸付けがあります。

クリックで拡大↓

詳細 ・総量規制の除外・例外について

ここで、注目したいのが、

「例外」事項の、

- 顧客に一方的有利となる借換え

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

の2つです。

例外的に年収の3分の1を超えている場合でも、

その部分について返済の能力があるかを

判断したうえで、貸付けができるものです。

例えば年収が300万円ある人が、

100万円を借入れている場合、

これですでに3分の1となりますが、緊急に

医療費としてあと30万円借りたいという

ような申し出があったときに、

これについては例外規定という形で

貸付けができる場合があります。

これが例外の貸付けにあたります。

「おまとめローン」が例外となる理由

「顧客に一方的有利となる借換え」は例えば、

借り換えて金利が下がる、毎月の返済額が

抑えられるといった内容です。

この内容に値するのが、

プロミス・アイフルなどがおこなっている

サービス「おまとめローン」です。

但し、場合によっては現状の借入と

変らず「有利にならない」こともあります。

その場合は、

「社会通念上緊急に必要と認められる費用を支払うための資金の貸付け」

としておまとめローンが利用できます。

しかし、審査は通常のカードローン・キャッシングの

申し込みと同じように行われますので、

必ず・絶対おまとめローンが利用できる

とは限りません。

「事業性融資・ビジネスローン」他除外・例外

もう1点、融資に関して総量規制対象外の

ローン・借り入れがあります。

それが、

事業性融資・ビジネスローン

です。

さらに総量規制の除外と例外については以下の

ようなものがあります。

総量規制の除外 |

総量規制の例外 |

|---|---|

|

・不動産購入・改良の貸し付け |

・顧客の一方的有利となる借換え

|

キャッシングとクレジットカードの買い物と総量規制

キャッシングは「お金を借りる」というのが

基本的な考え方です。

では「クレジットカード」についてはどうでしょうか?

クレジットカードでの買い物については、

「直接お金を借りる」というわけではありません。

しかし、決められた期限には必ず支払いをしな

ければなりません。

いわば1回払いで買い物をした時点で、金利のない

0円でお金を借りていることと等しいともいえます。

法律では、クレジットカードでの買い物の

金額については総量規制対象外となります。

ですので基本的には区別されて審査などの

判断がされます。

同じ銀行でのキャッシングとクレジットカードの事例

参考までに総量規制とは関係のない

銀行でのキャッシングとクレジット機能の連携

について、こういった事例もあります。

●●銀行での事例で、カードローン(キャッシング)

限度額が300万円のカードで200万円のキャッシング

をしていたとき、

その●●銀行でのクレジット機能の限度額が

20万円でした。

そこで、クレジットカードの限度額を、

20万円から30万円にしたい

という希望をすると、この時点では受けられ

ないという答えが返ってきていました。

しかし、カードローンキャッシングの借入金200万円を

0円にしたところ、その●●銀行からメールが来て、

「クレジットカードの枠を50万円まで上げることが可能です」

という連絡が来ました。

200万円のキャッシングをしているときは

30万円の限度額アップを拒まれたのに、

200万円をすべて返済すると、希望した30万

より上の50万円クレジットカードの限度額

をオッケーしてきました。

このように、

銀行系の借入金は総量規制に関係がない

といっても、その個々の銀行で貸し付け総額や、

許容上限額の基準を持っており、

債務者の収入の変化や、他行、貸金業者での

借り入れ状況を見ながら判断しているところが

あるのは間違いないかと思われます。

こういった、審査や判断は我々借りる側の自制を

促すためにあるとも言えます。

無理な借り入れ、計画性のない借り入れは

あとあと大変なことになることもありますので、

しっかりと毎月のお金の収支の計算や計画を

もってキャッシングを行うように心がけましょう。

総量規制対象外のキャッシング会社一覧

キャッシングや即日キャッシングの

申し込みをしたい、審査をしたい

という方で、

総量規制対象外の金融会社を

お探しなら、まずは

銀行系のカードローンやキャッシング

の申し込みがおすすめです。

銀行系のキャッシングについては

総量規制対象外となっています。

貸金業いわゆる消費者金融での

借入はまずは避けたいと思われる

方は、

銀行系のキャッシングのお申し込みから

始めてみましょう。

・「総量規制対象外」ビジネスローン・事業融資についてはこちらで解説

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- カードローンの基礎知識を深掘り

- キャッシングの中でもカードローンとは、ICチップのついたプラスチックのカードをつかってATMで借入・返済をしやすくしたものです。 ビジネスやプライベートのお金シーンで活躍します。

- アコム三菱UFJフィナンシャル・グループについての知識を深掘り

- 初めてのカードローン・キャッシングでお馴染みのアコムについて知りたい情報を取材してみました。

- SMBCモビットについての知識を深掘り

- カードローンのキャッシングで人気のSMBCグループのSMBCモビットについて知りたい情報を取材してみました。

- プロミスについての知識を深掘り

- カードローンのキャッシングで人気のプロミスについて知りたい情報を取材してみました。

- 新生フィナンシャルレイクALSA(レイクアルサ)についての知識を深掘り

- カードローンのキャッシングで人気の新生銀行グループレイクALSAについて知りたい情報を取材してみました。

- アイフルについての知識を深掘り

- 愛があるのか?のcmでお馴染みカードローンのキャッシング会社アイフルについて知りたい情報を取材してみました。

- キャッシングの返済方法を変えれば利息0円で返済できるかも!

- クレジットカードやカードローンでお金を借りているなら、見利息期間サービスのある会社の返済方法に変えるだけで今払っている利息が0円になる可能性があります!

- キャッシングのメリット。キャッシングが役に立つ4つのシーンとは?

- 日々の生活で現金が必要な時は割と多く訪れます。そんな時はキャッシングを使うことで、多くのメリットを享受することができます。

- 土日祝でもキャッシングの審査は可能!借り入れまで約3時間の便利なキャッシング会社は?

- カードローンの申し込みが土日祝にできて、さらに審査が早く、即日融資までもできるキャッシング会社の手順や方法をメリットとともにご紹介します。

- 消費者金融の金利って高い?安い?キャッシングの金利18%は融資上限額次第で下がる

- お金を借りるときに支払う利息について。消費者金融や銀行でのキャッシングの金利の仕組みをしっかりと理解してお得に即日キャッシングで借りよう。

- 毎月元利均等返済と残高スライド方式の違い

- キャッシングでは返済方法について毎月元利均等返済と残高スライド方式があります。この2つの違いについて説明します。

- カードローンの低金利借り換え方法。150万・200万・300万を12.5%で借金をまとめるローン

- 複数の金融機関やカードローン・クレジット会社からお金を借りていると、返済に苦労していませんか?毎月の返済を1つのキャッシング会社に借り換えるだけでも、煩雑さが省けます。

- 即日融資キャッシングするなら安心な会社でネット申し込み。3つのポイントを知っておく

- 男女問わず一人暮らし・既婚者の社会人でもちょっとしたキャッシングでお金は必要なようです。安心に即日融資できるカードローンならここ!を紹介。

- キャッシング・カードローン・クレジットカードにまつわるQ&A

- カードについて、よくある質問やその回答、あらゆる疑問について解説しています。

- 銀行のカードローンは証書貸付

- 銀行のカードローンの申し込みをネットで行うことが増えましたが、借用書はあるのかないのか?

- おまとめローンの3つのメリット。デメリットはないのか?

- アコムやプロミスなど、今借りているローンが複数あるなら、1本化して楽な返済にしませんか?おまとめローンのメリットやデメリット、審査などについてご紹介します。

- キャッシングで審査なしってあるの?4つのポイント

- 銀行のカードローンや消費者金融のキャッシングでお金を借りる申し込みの際、「審査がない」ところはあるのでしょうか?

- キャッシングの借り換えの方法。借り換えれば金利12.5%や審査について。

- カードローン等の個人借り入れの返済をできるだけ軽減するために、メリットのある具体的な借り換えの金融機関をご紹介します。

- キャッシングでの限度額とは?限度額決定のポイントと注意点

- カードローンの申し込みや審査で良く聞く限度額とは何を意味しているのか?を詳しく解説します。

- 在籍確認の電話の様子。キャッシング申し込み一問一答でわかったこと

- キャッシングの申し込みは、会社員や派遣社員等安定した収入が必要。そのため審査では勤め先の在籍を電話で確認するあります。