私が使っているオリックスvipローンカードと楽天銀行カードローンの金利はこれだけ違う!

楽天銀行Vsオリックスクレジットカードローン金利対決

という図式に近いページのタイトルで

まずはご紹介していますが、

一般的な常識として、

みずほや三菱東京UFJなどの

銀行カードローンの金利利息の方が、

プロミスやアイフル・アコムなどの消費者金融や

ノンバンクの金利利息より、

金利・利息が安い

とお考えの方が多いと思います。

しかし、この考え方は一概には全く言えないのです。

その理由を私「きゃっする」の実際の体験談

からわかりやすく解説しますので、

ぜひ最後まで読んでみてください。

みなさまこんにちは!体験談のご紹介をする、「きゃっする」と申します。このページでは楽天銀行とオリックスvipカードローンの実際の金利の数字の比較について詳しくご紹介しています。

●このページの目次

・私の楽天銀行・オリックスクレジットvipローンカードの金利比較

・楽天銀行・オリックスクレジットvipローンカードを比較してみて解かったこと

・オリックスvipローンカードと楽天銀行カードローンの金利を安くする考え方

私の楽天銀行・オリックスクレジットvipローンカードの金利比較

私、きゃっするは現在

楽天銀行ス―パーーローンとオリックスクレジットvipローンカード

の2つのキャッシングカードを

所持しています。

画像上の楽天銀行ス―パーローン

のカードは、昔の「マイワン」という

時代に申し込んだカードです。

(昔は銀行ではなかった)

それが2005年ですから、かれこれ

10年以上お世話になっています。

ではまず、この2つのカードの

「貸付限度額別金利」を

ご覧ください。

楽天銀行スーパーローンの貸付け限度額と金利利息

(最新のものと違う場合があります。)

ご利用限度額に応じて当行所定のお借入利率の範囲内での設定となります。

- 800万円:年1.9%~4.5%

- 600万円以上800万円未満:年3.0%~7.8%

- 500万円以上600万円未満:年4.5%~7.8%

- 350万円以上500万円未満:年4.9%~8.9%

- 300万円以上350万円未満:年4.9%~12.5%

- 200万円以上300万円未満:年6.9%~14.5%

- 100万円以上200万円未満:年9.6%~14.5%

- 10万円以上100万円未満:年14.5%

オリックスクレジットローンカードの貸付け限度額と金利利息

(最新のものと違う場合があります。)

- 800万円コース~550万円コース:1.7%~5.8%

- 500万円コース~350万円コース:4.8%~6.9%

- 300万円コース:4.8%~11.8%

- 250万円コース~200万円コース:5.9%~12.0%

- 150万円~50万円コース:8.0%~16.8%

このようになっています。

きゃっするの実際の金利

では次に、2つのカードローンの私の実際の

金利をご覧ください。

楽天銀行スーパーローンの金利

貸付け上限額300万円 金利8.7パーセント

クリックで拡大↓

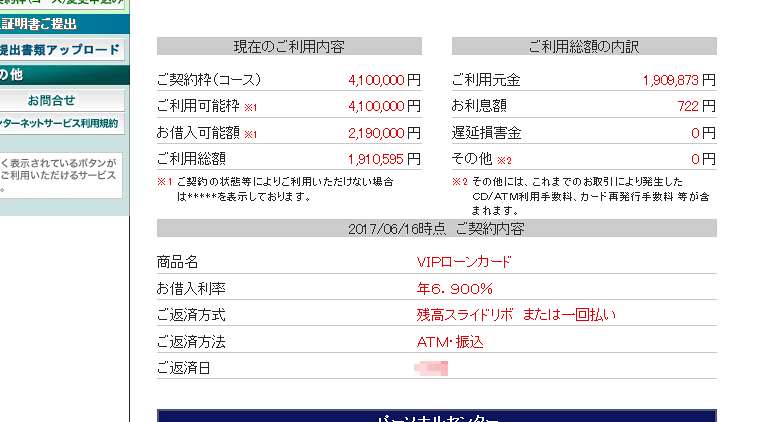

オリックスクレジットvipローンカードの金利

貸付け上限額410万円 金利6.9パーセント

クリックで拡大↓

実際にどちらで借りているか?

画像を見てお分かりのように

当然、金利利息の安いオリックで

借りています。

オリックスの「ご利用総額」には、

1,910,595円

の数字がありますね。

楽天銀行のご利用総額は0円です。

この貸付け上限額と金利の数字から

分かることを次にまとめてみました。

楽天銀行・オリックスクレジットvipローンカードを比較してみて解かったこと

実際に楽天銀行スーパーローンと、

オリックスクレジットvipローンカードを

使ってみてこんな体験をしています。

貸付限度額と金利の交渉

以前は貸付限度額がもっと低かった

んです。そこで、金利を下げるために、

貸付限度額を上げてほしい

と2社に電話で相談しています。

一般的に「300万円以上から上」は

なかなか上げてくれないのですが、

その時、オリックスクレジットは柔軟な

対応をしてくれました。

貸付け上限額が上がることで、金利の

数字は下がりました。

楽天銀行は上げてくれませんでした。

しかし、仮に楽天銀行が貸付限度額

を上げてくれた場合でも、

オリックスの現在の6.9%まで金利を下げてくれるか?

というのは微妙です。先ほどの貸付限度額と

金利表一覧を見ても、オリックスより高い金利

になる可能性は大です。

この理由は「電話でのオペレーターの態度や言動」

で感じる部分もあります。

銀行のせいでしょうか?かなり固いイメージです。

結果としてオリックスとの交渉がスムーズだった

ことで、金利が下がったということです。

総量規制が原因じゃないのか?

楽天銀行が「貸付限度額を上げてくれない」

理由は、「総量規制」が関係しているのでは?

とお考えの方もおられるかもしれません。

確かに、先に交渉したのはオリックスの方で、

限度額が上がった後に、楽天銀行に相談

しています。

しかし、オリックスクレジットは貸金業で

総量規制の対象ですが、

銀行のカードローンは法律上は一応

「対象外」です。

参考 ・総量規制とは?

ですから、オリックスクレジットの貸付け

限度額は勘定されていないはずです。

とはいうものの審査で信用情報で見られたら・・

カードローンの審査では、「信用情報」を元に

公平に審査されます。

その情報には私の2つのカードローンの

貸付け限度額が確認できるはずです。

実は楽天銀行の300万円とオリックスクレジットの

410万円を足した貸付け総額は、

私の年収の3分の1を優に超えています。

総量規制は年収の3分の1までの貸付けです。

なので信用情報を見られているうえで、

2つの貸付け限度額が実際に3分の1

を超えているということは、

銀行カードローンと消費者

金融のノンバンクとは「法律が分け

られている」ということは、間違いない

ようです。

では次に、

貸付限度額を上げてもらうにはどうすればいいか?

という点についてお話しします。

貸付限度額を上げてもらうにはどうすればいい?

貸付限度額をなぜ上げる必要があるのか?

という点についてはここまでの解説を

読んで頂いてわかるかと思いますが、

貸付け上限額が高いほど金利は低い

というメリットがあるからです。

じゃあ貸付限度額を上げたいけどできるの?

まず、

年収を上げる

ということです。(;'∀')

お金を借りるということは、お金を必要と

している人・お金に困っている人を助けて

もらう意味もあります。

その恩恵を受けたなら、

銀行にしろ、消費者金融にしろ

融資を受ければ利子・利息をつけて

返済しなければなりません。

その返済能力の数字は、年収を元に

計算する他ないでしょう。

これは仕方のないことでもあります。

最初は低めの設定をされるのが

一般的です。

その後、債務者の返済の状況を

見て今後の対応が決められていきます。

決められた期日に遅れることなく、

返済を行い、返済実績を積んで

いけば信用が得られます。

年収が高いうちにカードを作っておく

これはかなり重要なテクニックの一つです。

そもそもなぜお金が必要か?という

理由を考えたときに、

- 入院などで突発的な支払いが発生した

- 必要な生活用品の支払い

- デート・交際費の費用

などがあるかと思います。

そして、

年収が下がった

というのもキャッシングをする

理由の一つに挙げられるでしょう。

年収が下がってからカードローンを申し込む

と当然、貸付け限度額の上限も低くなる

可能性が大です。

そうなれば、「高い金利で契約」すること

になり、しかもすぐにお金が必要な立場

なので、

高い金利でお金を借りることになります。

このパターンが一番損をするパターンです。

上手にリスク軽減を考える人は、

余裕のある時にカードを作っておく

ことを行っています。

お金に困っていない、年収が高いときに

申し込みをして契約をしておけば、

貸付限度額を最大にすることができ、

しかも、実際に借りる必要があるとき

には、

安い金利でお金を借りることができるのです。

実績を積む

仮に、年収が低くいことが理由で

審査を受けてみて、希望している

貸付限度額にならなかった

としても、

実績を積むことで、

貸付限度額は上がる可能性があります。

また、実績を積めば仮に貸付限度額が

上がらなくても、金利は下がる可能性

はあります。

ですので、まずカードを作って借りてみる、

そしてしっかりと返済していくことを

やってみましょう。

例えば、クレジットカードでリボ払いを

よくする方なら、それをカードローンの

キャッシングに切り替えて、借入・返済

をすればいいと思います。

リボ払いの金利は大体15%前後です。

カードローンと何ら変わりはなく

デメリットはほとんどありません。

実績を積んだなら、一度交渉を

してみるのが得策です。

最後にまとめとして、

楽天銀行スーパーローンとオリックスvipローンカードの金利はどちらが安いか?

についてお話して締めくくりたいと

思います。

オリックスvipローンカードと楽天銀行カードローンの金利を安くする考え方

オリックスvipローンカードと楽天銀行スーパーローン

どちらで借りれば金利は安くなるのでしょうか?

100万円以下なら楽天銀行スーパーローン

ページの序盤でご紹介した、2社の

「貸付限度額別金利一覧」

を見ると、

100万円以下の金利の高い数字は、

- 楽天銀行スーパーローン・・・14.5%

- オリックスクレジットvipローンカード・・・16.8%

※いずれも高い方の金利を見る

ですから、貸付限度額を100万円以下の

希望で申し込むなら、

楽天銀行スーパーローンの方が金利が

安くなる可能性は大です。

200万円から上ならオリックスクレジットローンカード

200万円以上の金利を比較してみると、

- 楽天銀行・・・200万円~300万円未満6.9%~14.5%

- オリックス・・・250万円コース~200万円コース5.9%~12.0%

※いずれも高い方の金利を見る

となり、オリックスクレジットの方が

金利が安くなるのは間違いないでしょう。

希望貸付け限度額を200万円以上で

考えているなら、オリックスクレジット

ローンカードでまずは申し込みを

してみてはいかがでしょうか?

まとめ

今回はオリックスのカードローンと楽天銀行のカードローンの金利を中心に比較してみました。

2022年現在では、カードローンブランドはその他にもたくさんあります。

各社特徴があるので、できるだけ多くのカードローンを比較することを推奨します。

参考 ・カードローンを体験談ありで比較

また、個人融資や事業融資に関しては、カードローン以外にも様々な方法があります。

目的別に融資サービスがあり、金利をおさえることも見込まれますので、しっかりと調査してみてください。↓

参考 ・お金借りる体験を調べる

最後まで読んでいただきありがとうございます。

※ここでご紹介したお話は私きゃっするの

個人的な実例です。またあくまでも

個人的な感想ですので、参考として

ご理解ください。

※キャッシング、カードローンのご利用は計画的に。

貸付条件を確認し、借りすぎに注意しましょう。

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- オリックス銀行カードローンとオリックスクレジットカードローンとの違い

- オリックスグループには、オリックス銀行とオリックスクレジット株式会社があります。この2つのファイナンス事業についての違いを知っておくと思うのメリットも生まれてきます。

- オリックスカードローンのキャッシングで1か月10万円借りると利息はいくら?

- ノンバンク系・銀行系のカードローン大手、オリックスクレジットVIPカードローンから10万円を1か月借りると利息はいくらになるのか?を体験してみた。