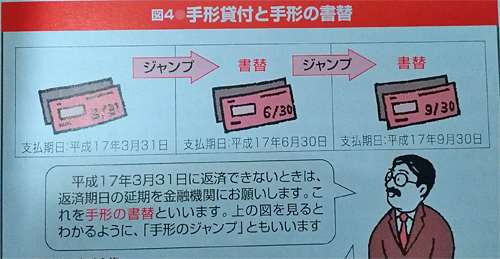

銀行が手形のジャンプをしなくなったならどうする?

手形のジャンプ

とは銀行からの融資の方法として手形貸付

が行われた際、借り手側の会社や事業主が

返済期日に返せず、返済日を伸ばすことを

いいます。

手形貸付は会社や個人事業主の短期借入金

の手段です。

借入先はほとんどが銀行となります。

基本的に短期借入金になる返済期日は

1年以内で、貸借対照表では流動資産に

属します。

返済日が伸びることも多い

手形貸付は短期借入金として融資を受けますが、

現実には、返済日が来ても全額返済ができず

1年以上借り続けるケースも多いのです。

その場合、手形の書き換えを行って支払期日の

延長をすることができます。

これを手形のジャンプと呼びます。

返済期日が延長されれば、借り入れ期間

が延びるので利息支払いも増えます。

固定負債化しやすくなる

手形のジャンプは証書貸付と違い、割と

手軽に返済期日を延ばすことができるため、

ついつい返済期限が延び、実質のところ

固定負債化してしまっている場合も

多いようです。

はっきりいってこれはあまりよくない傾向で、

「いつ返しても良い」という危機感のなさが

経営の健全化に真剣に向き合えない

といった状況に持っていかれやすく、

悪循環になってしまいがちです。

金融機関が対策

今では銀行側はこれを良しとしない向きが強く、

借り手側は貸し渋り・はがしなどで期日どおりの

返済をせまられることが多くなっています。

手厳しいようにも感じますが、これら手形貸付は

短期借入金としての利用として正当性があり、

期日に返すのが本来の約束なので、期日

どおり返済することが当たり前といえば

間違いではありません。

長期の証書貸付に切り替え

とはいうものの、「ない袖は振れない」で、

返済できる現金が一括では不足している

となった時は、

証書貸付に切り替えて毎月の返済を少しづつ

していく長期借入金という選択肢がありますので、

銀行や金融機関と話し合いの場を持って、

それぞれメリットがあるようにしていくのが

理想と言えます。

それでも話合いがつかない時は

話合いの場を持っても貸しはがしを

されてしまった場合、

また、話し合いがついて、毎月少しずつの

返済で猶予をもらっても、

現実的に運転資金や設備資金が不足に

陥るという場合は、

銀行以外の金融機関やノンバンクで

会社運営の資金調達を行うことが

可能な場合があります。

次に、事業資金融資・ビジネスローンの

あらまし・活用方法と事例をご紹介します。

↓

無担保・無保証といったメリットの

大きい正規のビジネスローンを活用する

ことで、資金調達の味方となります。

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- 売掛金を担保に融資ができる会社3選。回収までの資金繰りに最適

- 事業経営では仕入れと売掛による収支ズレが起こりやすいものです。一時的な運転資金不足のときは売掛金を担保に融資を受けることも可能です。

- 不景気を乗り切る!倒産回避対策のポイントは?個人事業飲食店や会社経営

- 不景気になっても安定した売り上げや利益を上げる為にしておくこと、考えておくこととは?

- 個人事業主が税金を払えない。3つの原因と差し押さえ回避のたった1つの解決策

- 経費と生活費を区別しにくい個人事業主は、年度末や決算時期に来る税金や消費税の滞納が発生する可能性が多いのが事実です。原因と解決策を詳しく解説します。

- リスケジューリングで銀行に返済の延期・変更を交渉。リスケの方法を解説

- リスケとはリスケジューリングの略で、会社借金の返済の見直しのことです。リスケジュールとも呼ばれます。具体的な解説を紹介します。

- 銀行の借り入れの種類。個人・事業の形態の違い

- 会社・企業経営における融資を受ける場合、銀行の借り入れがあります。その形態や個人の借り入れとの違いについて解説しています。

- 銀行の融資の種類

- 会社の資金繰りで最もポピュラーな外部調達 として使われている銀行の融資の4つの種類 を詳しく解説します。

- 会社の倒産回避策 銀行から借り入れ・融資を受ける限度額を知る方法

- 企業や会社の資金繰りで借金や借り入れの金額はどこまでが安全なのか?その指標となるものは?

- 「事業融資の審査」はここがチェックポイント。ビジネスローン判断基準の5原則

- 金融機関や貸金業者が事業融資の時に審査をしている大きなポイントは5つあります。また、銀行での事業融資の申し込みに欠かせないコツなどをご紹介します。

- 金融機関からの貸しはがし・貸し渋りの対策まとめ

- 会社・事業の資金繰りに関する貸しはがし・貸し渋りを受ける理由とその対策についてまとめています。

- 個人事業主・法人が銀行から融資を受ける重要ポイントや融資の流れ・必要書類

- 会社・事業の資金繰りにおける銀行や金融機関から融資を受ける際の流れ・手順や、融資実行までの重要なポイント、必要書類などを深掘りしています。

- 赤字の個人飲食店でも運転資金融資を調達できる1つの方法を提案

- 飲食店経営が赤字でも、運転資金の融資を簡単にあきらめる必要はありません。その理由や対策をご紹介します。

- 赤字寸前の美容室でも運転資金の融資を調達できる1つの方法を提案

- 美容室経営が赤字でも、運転資金融資をあきらめてしまう必要はありません。銀行以外で考える柔軟な対応策をご紹介します。

- つなぎ融資には2つの意味がある

- 運転資金と同等に使われるつなぎ融資という言葉はもう一つまったく違う意味で使われています。

- つなぎ融資を銀行以外で考えたときの金利手数料や審査の温度感

- ビジネスにおけるつなぎ融資が可能な金融機関は?銀行がダメな時でも、そこであきらめる必要はありません。もっとあるつなぎ融資が可能な機関を詳しく御紹介します。

- 人材採用の費用。助成金・補助金で資金調達の方法

- 新規人材の採用には高コストがかかります。具体的な数字や、資金調達のための助成金・補助金のご紹介です。

- 個人事業主・自営業が事業融資で生活費を助ける方法。月5万円短期ローンを緊急で申込み

- 個人事業主や自営業では、生活費となる収入が安定しない場合もあります。そんな時に短期間だけカードで融資を受けれるビジネス専用のローンがあります。

- 債務超過で銀行の融資を受けたい時の3つのポイント

- 事業経営が債務超過しているとき、銀行は融資をしてくれるのか?ベストなタイミングを見際めて申し込みを行うように。

- 業績悪化時の融資対策。メインバンク以外に1~2社のサブバンクとの取引が重要

- 事業を運営する代表者が設備投資などの融資を銀行に依頼する場合は、複数の銀行と取引して分散融資を考えておくことがポイントです。