複数のカードローンや借金をまとめて1本化してもらえるところを知りませんか?

カードローンの借金を低金利に借り換えて借金をまとめる

ことができれば返済は楽になる!?

結論から言うとこの答えはYESです!

- 1社のカードローンの金利をもっと低金利にしたい

- 複数のカードローン会社からの借りすぎにより、借金の返済が困難になりつつある

といった方に最適なのが、このページで

ご紹介する、

カードローンを一本化できるおまとめローン・借り換えローンです。

みなさまこんにちは!このサイトを運営しています、「きゃっする」と申します。今回は借金のおまとめ・一本化についてお話しします。いつの間にか複数のキャッシング会社からお金を借りて、毎月の返済に四苦八苦している方、借金を1社の会社に借り換えてまとめると返済が楽になります。その方法をご紹介します。

●このページの目次

・「借金3社から50万づつ利息18%」が「1社150万にまとめて利息12.5%」にできる大きなメリット

・「利息制限法での金利上限の決め方」が1本化で金利を低くできる決め手

・銀行系でも消費者金融の借金でも東京スター銀行ならおまとめローンで1本化できる!申し込み方法は?

・まとめ 今「これはまずいかも」と気が付いたなら十分間に合います!

体験談 いつの間にか複数の金融機関からの借金。まとめて人生の復活

日々の暮らしの中でお金に困った時、

消費者金融や銀行のカードローンを

使うととても便利です。

突発的な出費や遊行費、生活費の

不足額を一時的に埋め合わせること

ができるのがキャッシングのよいところです。

いつの間にか複数の会社から借金している

このサービス自体は素晴らしいものですが、

これが便利だからといってついつい利用しす

ぎてしまうと、

いつの間にか借り入れ額や借り入れ先も

増え、返済に苦しんでいる自分がいること

に気づいたりします。

そして当然、利息を払うことでお金を

借りているわけですから、

カードローンやキャッシングでの借り入れが

多ければ多いほど「金利に対する利息」

も多くがかかってきます。

また、複数の会社からお金を借りると、

それぞれのカードローン会社に一定の

決まった返済額を毎月支払う必要があり、

1社で借りているより、その額が

増えることがよくあります。

このような状況になってくると、

自分が今月はいくら返さなければならないのか?

そして、

利息も含めて総額でどのくらいの債務を背負っているのか?

などがわからなくなってしまうのです。

各金融機関の返済日が異なることもあり、

これでは返済計画も立にくくなり、借金を

返す目途がつかなくなってしまいます。

そうなると自虐的な気持ちにもなり、

やけくそになって「人生のターニングポイント」

になってしまう可能性も高くなります。

借金をまとめるための1つの救済方法「おまとめローン」

このような泥沼の状態を改善に導く手段こそが、

おまとめローン

です。

つまり、借金をまとめるわけです。

おまとめローンとは、これまで契約して

きた複数のカードローンやキャッシングを、

別の一つの金融機関から、今の借金の

総額の借り換えをして、一旦すべて完済

してしまい、

その後、残った1社にまとめたローンを、

「毎月1社・1回」の返済で地道に返済して

いくわけです。

さらにおまとめローンのメリットとして、

今まで借りていた金融会社より、

低金利で借りられる

と毎月の利息年率も低くなり

返済金額も減らすことができる可能性があります。

これならば毎月の返済日も一本化でき、

さらに金利も一本化することによって、

今の自分が抱えている債務の総額を

明確にして、なおかつ完済まで何年

かかるのか?などの計画を立てやすく

することができるのです。

私も実際に借金をまとめたことがありました。

約20年ほど前の話ですが、わたくしきゃっするは、

- アコム

- プロミス

の消費者金融2社から約300万円以上

の借金をしていました。

その時、たまたまその当時新しく「モビット」の

キャッシングが始まりました。銀行系のカード

ローンとして話題にもなりました。

そして、その広告には、

「複数の借金の借り換えも可能」

と書いてあったのを見て、ワラをもすがる思いで

申し込みをしたところ、

審査が通り、無事借金を1社にまとめる

ことができたのです。

※もちろん完済して今があります。また現在

はSMBCモビットではおまとめローンはありません。

「モビット」(現在のSMBCモビット)は始まった

ばかりだったことで、「積極的な融資をする」

タイミングでした。

そして、金利もアコムやプロミスより低い

金利設定でおまとめローンの借り換えが

できたのです。

今思えば本当に運が良かったと思います。

もしあの時「モビット」(現在のSMBCモビット)が

始まってなかったらどうなっていたのか?

を考えると本当に恐ろしく感じます。

まとめローンを利用した後は「遊行費」

にはできるだけ出費せず、

ただひたすら毎月返すだけを心掛けて、

3年程度ですべて返済することができました。

※「いつでも返せる繰り上げ返済」もしています。

金利設定も低くなったので、返済総額も減って

比較的楽に返済ができているのです。

ですから、この体験からも今複数の

金融機関からの借金で困っている方には、

借金をまとめることができるおまとめローン

の申し込みをぜひおすすめしたいのです。

おまとめローンの実施されているタイミングを逃さない

「おまとめローン」は「どこの金融機関で

いつでもサービスがある」というわけでは

ありません。

例えば、このあとおまとめローンの申し込み

をするならおすすめしたい「東京スター銀行」

では、

約1年くらい、おまとめローンの新規申し込み

の受付は中止されていました。

その間、複数の借金で苦しんでいた方は

もしかして、おまとめローンの借り換えができず、

最悪の事態の「人生のターニングポイント」を

迎えた方もおられるかもしれません。

「東京スター銀行」では現在(2018年8月)

おまとめローンの新規受付を再開しています。

もし、今このページを読んでいる方で、複数の

借金で頭の中が錯乱している、心の中で苦しんで

いるという方がおられるなら、

今、その危機から脱するチャンスを逃さない

ようにしてください。

ではここから、おまとめローンについて

もう少し具体的に解説します。

おまとめローンとは?借金をまとめる際のメリットや注意点

クレジットやキャッシングローン

などを複数社から借りており、

利息分の負担が大きいと感じて

いる方は多いのではないでしょうか。

そんな時に便利なのが、今の複数

の借金もすべて1社にまとめることが

できる、

「おまとめローン」

という商品です。

私の体験談の時代には、この

おまとめローンという名称の

借り換えサービスは見つかり

ませんでした。

しかし、今では多重の借金で

苦しんでいる方の救済となる

サービスが、

おまとめローンと言う名称で

しっかりと確立されています。

このおまとめローンにはメリットがある

反面、注意点もあります。

そこで申し込みする前に知って

おきたいという方のために詳しい

紹介をしていきます。

おまとめローンとは

複数の金融機関からの借り入れを

一本化することができ、返済自体を

容易にすることを目的とした金融商品

です。

※東京スター銀行のおまとめローン

例えば上の画像は「東京スター銀行」

のおまとめローンのサービスです。

※中でも東京スター銀行のおまとめ

ローンは一番おすすめできるサービス

です。申し込みページや詳細はこの後

に詳しくご紹介しています。

通常の「追加融資」と「おまとめの借り換え」の違い

もし、「追加融資」を今借りている

金融機関や他の機関で申し込む場合、

収入に対して限度額めいいっぱい

借りているなら、

審査に合格するために事前の準備として、

他社借入を減らすことを行わないと、

新たな追加融資枠を受けることができないでしょう。

しかし、おまとめローンの場合、

そもそもの目的は、

「今の借金をこれ以上増やさない」

事が前提です。

おまとめローンの審査

審査の内容も「追加融資」と

「おまとめの借り換え」では少し違った

内容になります。

また、おまとめローンの審査では、

重要視されるのは借入総額ではなく、

借り入れ件数だとされている解説

もありますが、

しかし、おまとめローンで借金をまとめる

場合は、どちらが重要視されようが

「借り換え」を行った場合に対して

返済ができるかどうか?

が一番重要です。

そもそも今借りている総金額の借金は

審査を受けて借りられているのですから、

- 追加融資は無理でも借換えだから借りられる

- 今借りている借金総額なら返済能力があると認められる

ということは、高い確率であり得ます。

実際にきゃっするもおまとめローンの審査

(当時は借り換えローンでした)に

通り、利用できた経験があります。

おまとめローンのメリットは?

- ユーザーは複数の借金を1本化できるサービス

- 金融機関はおまとめで借り換えてもらい利息報酬を得る

というのが、借りる側・貸す側両者のメリットとなります。

借りる側のメリット

- 毎月の返済額が少なくなる

- 毎月の返済回数が1回になる

- 全体の金利が低くなる

など、かなり大きなメリットがあります。

更に借金を1本化にすると、

金融機関からの信用が上がる

というメリットもあります。

一般的に、借入件数は少ないほど信用

が上がります。

4社から借りている人よりも3社から借りて

いる人、3社から借りている人よりも2社

から借りている人のほうが信用が高いです。

貸す側の方にもメリットがあります。

返済能力があるユーザーが、おまとめローン

の借り換えで1本化すれば、十分完済できる

見込みがある方には、

金融機関が複数の借金を立て替えて、

自社や自行で返済してもらうことで、

貸す側は適正に利息報酬を得ることが

できますのでメリットがあるのです。

借りているユーザーにはメリットが大きい

借りる側のユーザーはおまとめローンに借り換えることで、

- 利息の総支払額を減少させる

- 1ヶ月の返済スケジュールの減額

も期待できるものです。

銀行や消費者金融など金融機関が

このおまとめローンを取り扱っているところで、

申し込みをすることで、多くの人がカード

ローンの一本化に成功しています。

注意点はあるの?

ほとんどありませんが、もし「返済額を減らす」

ことができた場合、一時的に返済は楽になりますが、

ゆっくり長い期間の返済にすればするほど

その分利息総額は増えていくのが通常です。

※金利が低くなっても

ですので、返済額が下がったからといって、

余裕ができた分を遊行費などに使わず、

「返済に余裕がある」場合は、

繰り上げ返済をして元金を早く減らせば、

さらに完済までの時間が楽に、そして

超短縮することができます。

(この辺りの実例などは次の解説で詳しく

ご紹介します。)

もう1点注意事項としては、

返済が楽になったからと言って再び他社からの多重借入れを安易に行わない

ということは肝に銘じておきましょう。

多重債務になってしまう方は「借りる癖」が

ついてしまっていることが多いです。

多重債務の返済で苦しんだ経験を

忘れずに、まずはしっかりと返済のみ

を心がけましょう。

審査に関する留意する点

このページで解説しているように、メリットの

大きいおまとめローンですが、

1本化へのハードルとして、限度額が

上がるため審査に少し不安がでてくる

かもしれないということがあります。

しかしそれも次のようなことが過去にない限り

そんなに心配することはありません。

- 過去に借金で返済が期日より遅れることが何度もある

- 過去に借金が返せなくて債務整理をした

過去のキャッシングやカードローンの返済で

延滞をしていないことは、お金を借りる上での

信用性においてとても大事なことです。

ですので、普段から借金をしていても、

ちゃんと返せるときは、1日たりともまた1回

たりとも

「返済が遅れる」

というようなルーズな事をしないように

することが肝心です。

3社から50万づつ利息18%、1社で150万にして利息12%できる大きなメリット

先ほどの解説では、

複数のローンを抱えている人は、カードローンを一本化する

おまとめローンで借り換えて借金をまとめる

ことがおすすめです。といいました。

では、具体的に借金の1本化をすると

どのように得するのか?を解説してみます。

例えば、一般的に消費者金融で、

利用限度額50万円なら、

収入証明書がいらないので、

借りやすく、

この利用限度額を希望して設定する

ユーザーも割と多いのですが、

消費者金融で50万の限度額設定を

すると、金利利息は大体のところで

18%

くらいに設定されます。

この条件で、3社と契約してそれぞれの

消費者金融で50万円借りていると、

合計は150万の借り入れで、金利利息が

18%となります。

この場合、1日の利息を計算すると、

150万円×18%=270,000円(365日の利息)

270,000円÷365日=約740円

この740円が1日の利息です。

これで30日間返済せずに借りておくと、

740円×30日=22,200円

となります。これが1か月の利息です。

アコムやアイフル、プロミスなどの

消費者金融で50万円借りると、

毎月の返済額は1社で最低金額が

15,000円です。

3社で借りていると×3で45,000円を

返済することになります。

45,000円の返済のうち利息が22,200円

となりますので、元金返済が

45,000円-22,000円=23,000円

となります。

ですから、150万円のうち第1回目の元金

返済は23,000円となり、引くと

147万7千円が残高となります。

そして次の月は、147万7千円に対しての

利息18%を計算して1日の利息を算出します。

では、もしこれをおまとめローンで1社の

借入にするとどうなるでしょうか?

まず、利息を下げれる事が期待できます。

例えば今回おすすめする銀行系の

カードローン東京スター銀行1行にすれば、

利用限度額150万円当たりの利息は、

12.5%

くらいです。

(東京スター銀行は一律12.5%の金利です)

これだけでも消費者金融で50万円借りる

18%より5.5%も低い金利で借りられます。

なぜ利用限度額が上がると利息が下がるのか?

というのは「利息上限制限法」

という法律が関係しています。

詳しくはこちらで解説しています。↓

東京スター銀行の12.5%で1日の利息を計算すると、

150万円×12.5%=187,500円(365日の利息)

187,500円÷365日=約513円(1日の利息)

先ほどの18%では740円でしたが

かなり利息が下がります。

1か月借りると、

513円×30日=15,390円

となり、45,000円を返済した場合、

45,000円-15,390円=29,610円

の元金を返済することになり、

残高は147万390円となります。

先ほどの18%では147万7千円の残高が

残りましたが、それより

6,610円も多く元金を返済

できます。

これはものすごく大きな数字です。

しかも1社だけの返済でいいので、

振込や引き落としの手間も、

3回より1回で済んだ方がかなり楽です。

精神的にも「3社から借りている」という

より「1社から借りている」という場合の方が

ずっと楽なはずです。

もう1点、「楽に返済」できる理由のひとつ

として、

毎月の返済金額を少なくすることができる

と言う点です。

例えば「三菱UFJ銀行」の

カードローンで借金が、

「150万円の残高」

がある場合、毎月の最低の返済金額は

3万円です。

4万5千円の返済より毎月の負担が

ぐっと楽になります。

さらに、東京スター銀行の「おまとめローン」なら、

「150万円の残高」

がある場合、毎月の最低の返済金額は

21,956円

とさらに毎月の返済金額が下がり楽になります。

が!

ただし、返済額を少なくすれば、

最終的な利息の総金額は多くなる

ので、(毎月の元金の減少が少なくなる)

理想としては、繰り上げ返済をして

できるだけ多く返していく方が借金の

利息の総金額は少なくて済みます。

分かりやすく言えば、東京スター銀行は

「毎月21,956円の支払で結構ですよ」

と言っていても、

「いえ今まで45,000円払っていたので

これからもその金額を払うようにします」

とすれば、「返済期間が短く」なりますし

「利息の総金額はグッと減る」ということです。

でも、毎月の返済額は今まで変わらない

のでそこは「今まで同じで楽にはならない」

ということです。

例えば東京スター銀行なら、毎月の最低

返済金額とは別に、それ以上の金額を

繰り上げ返済にて任意で返すこともでき

ますので、

どうしてもその月が家計が苦しくて

返済金額を低くしたいときと、

余裕があって多く返せるときとを見極めて

うまくやりくりして、

無理をせずできるだけ早く借金がなく

なるように返済していくのが上手な

借金の返し方です。

これはどのキャッシング会社で借金を

しても同じことが言えます。

ではこのページではあと「2つの注目点」

について解説していますので、

ぜひ最後まで読んで見てください。↓

「利息制限法での金利上限の決め方」が1本化で金利を低くできる決め手

貸金業法には、

利息制限法

といものがあります。

法律では、お金を貸す業者は借金の額

によって決められた利息内で利息を設定

をする事が決まっています。

・借入金または利用制限額

が10万円未満・・・年率20%以下

・借入金または利用制限額

が10万円以上100万円未満

・・・年率18%以下

・借入金または利用制限額

が100万円以上・・・年率15%以下

10万円以上100万円未満の借入では上限

金利が18%となっていますが、100万円以上

では15%となっています。

どんなに金利が高い会社で借りても、限度額

が100万円以上では最高でも金利が15%以上

にはならないということです。

実際には、銀行系カードローンで

200万の利用限度額が設定されると、

上限金利は15%でも9.6%~10%

くらいの低い金利設定にしているところ

が多いです。

ですので、おまとめローンのすすめで

ご紹介したように、カードローンを一本化

すれば金利の設定をかなり低くすることが

できます。

また、銀行振込みやATMから返済して

いる場合、会社ごとに返済の手続きを

しなければなりませんが、

1社にまとめると返済の手間は減りますし、

振込み手数料やATM手数料がかかる

場合には、

手数料も会社ごとに支払わなければ

ならないことがなくなります。

このようにローンが一本にまとまれば、

コストと手間が節約できます。

銀行系でも消費者金融の借金でも東京スター銀行ならおまとめローンで1本化できる!申し込み方法は?

「銀行系おまとめローン」で申し込みをしたい場合

私「きゃっする」がおすすめするおまとめローンは

借り換え・おまとめローン専用の会社、

東京スター銀行

です。

東京スター銀行のおまとめローンの特徴

東京スター銀行の概要

まずは「会社概要」です。

| 商号 | 株式会社東京スター銀行 (The Tokyo Star Bank, Limited) |

|---|---|

| 創業 | 2001年6月11日 |

| 本店所在地 | 東京都港区赤坂二丁目3番5号 |

| 資本金 | 260億円 |

| 拠点数(インターネット支店を除く) | 31本支店、5出張所、店舗外ATM915ヵ所 |

※2020年1月現在

東京スター銀行のおまとめローンのメリット

1、借金をまとめられる借り入れの種類の対象が広い

今借りている借金が、

- 他の銀行

- 消費者金融

- 信用金庫

- 信用組合

- 労働金庫

- 農業協同組合

- 信販会社(クレジットカード会社。リボ払い・分割払い・キャッシングも対象)

- カード会社

のどの借金でも1本化の対象にすることが可能です。

消費者金融系や他行のおまとめ

ローンでは、おまとめするローンの

種類を選んで対象が狭いところ

もあります。

例えば、アイフルのおまとめMAX

消費者金融(貸金業)の場合は、

- 銀行のカードローン

- クレジットカードの支払い

はおまとめする対象外となっています。

但し、東京スター銀行のおまとめ

ローンの対象は、

個人名義の無担保借り入れの

ローンの場合に限ります。

- 住宅ローンなど担保設定のあるローン

- リース契約

- 残価設定ローン

- ご夫婦の複数のローンをお一人の名義にまとめる融資

- ご家族などご本人でない方のローンの肩代わりをするための融資

- 語学スクール・エステなど長期契約の料金に関する分割払いのおまとめ

などは対象外となります。

2、金利が低く1つに統一

金利年率12.5%

におまとめ1本化できます。

今借りているお金の金利が年率12.5%以上

の方は、東京スター銀行のおまとめローンに

借り換えると「利息が減ります」。

「審査に期待ができる」という点でも

安心感があります。

3、1社の借り入れでも申し込み可能

おまとめローンで借り換えをされる方は、

複数の借入がある方が多いのですが、

仮に1社から借り入れがあり、12.5%の

金利の東京スター銀行のおまとめローン

に借り換えをしたい

という場合でも可能です。

※但し、東京スター銀行のおまとめローン

は借り換え後は「返済のみ」となります。

詳しくはこの後にも解説しています。

4、毎月の返済額が安い

他社と比べて、おまとめ総額に

対しての、毎月の返済額の設定

が比較的低いです。

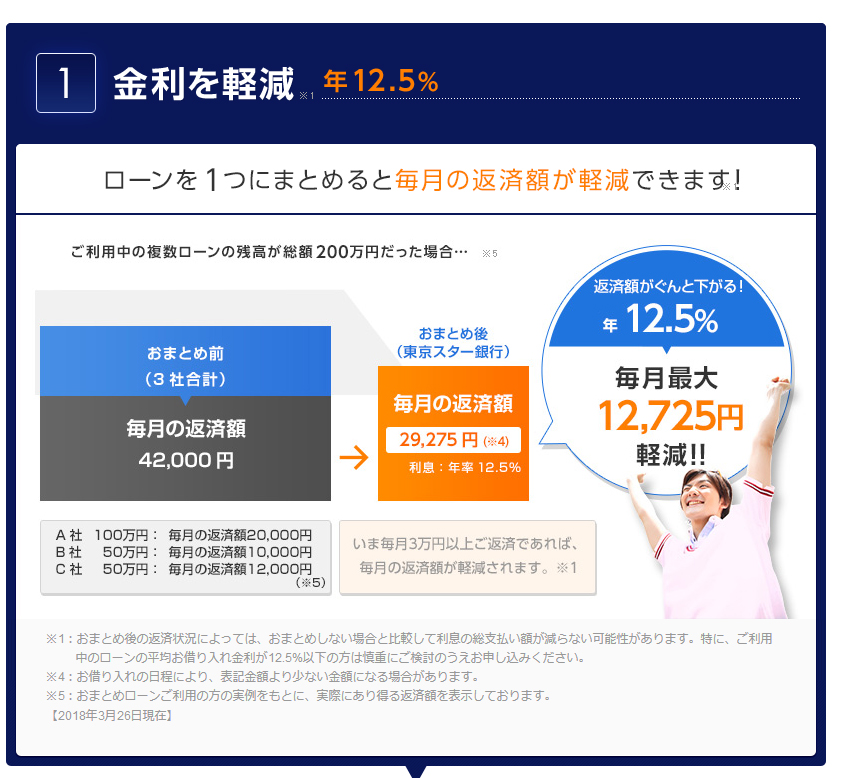

クリックで拡大↓

上の画像では事例として、

| 借入会社 | 借入総額 | 毎月の返済額 |

|---|---|---|

| A社 | 100万円 | 2万円 |

| B社 | 50万円 | 1万円 |

| C社 | 50万円 | 1万2千円 |

| 3社合計 | 200万円 | 4万2千円 |

3社から200万円の借金を毎月42,000円の返済

を行っている方だと、

東京スター銀行1社に借金を

まとめる事ができると、

毎月返済額29,275円

になるように設定されており、毎月の返済額を

その差額12,725円

少なくできます。

次の「総借入金額による毎月の

返済額の表」を確認して、

今返済している毎月の金額と

比べてみてください。

返済額が今より少ないなら、返済

負担の軽減ができメリットがあると

言えます。

●東京スター銀行のおまとめローンの毎月の返済額

おまとめ借り入れ額 |

毎月のご返済額 |

|---|---|

50万円 |

¥7,318 |

100万円 |

¥14,637 |

150万円 |

¥21,956 |

200万円 |

¥29,275 |

250万円 |

¥36,594 |

300万円 |

¥43,912 |

350万円 |

¥51,231 |

400万円 |

¥58,550 |

450万円 |

¥65,869 |

450万円 |

¥65,869 |

450万円 |

¥65,869 |

500万円 |

¥73,188 |

600万円 |

¥87,825 |

700万円 |

¥102,463 |

800万円 |

¥117,100 |

900万円 |

¥131,738 |

1000万円 |

¥146,376 |

※2020年1月現在

毎月の返済額が抑えられているので

比較的楽な返済で完済を目指す

ことができます。

5、保証人不要

保証人が必要なく、第三者に協力

を依頼する必要がないので、

申し込みに手間や時間がかからず、

また他者に迷惑を掛けることがありません。

一石二鳥です。

※保証会社(株式会社東京スター・

ビジネス・ファイナンス)の審査を受け

保証されます。

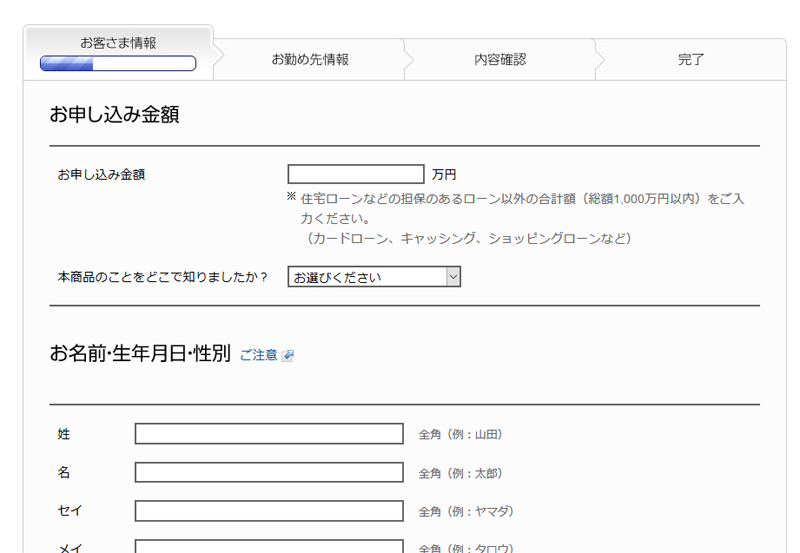

6、web申し込みで来店不要。全国どこからでもweb完結が可能

今ではスマホやPCからのweb申し込みは

当たり前ですね。

入力画面も分かりやすく書き込みは

しやすいです。

※クリックで拡大↓

事前の申し込み条件チェックシート

申し込みの前に、次の要件を満たして

いるかどうか?を確認しておきましょう。

※重要です。この条件を満たして

いない場合、仮審査申し込みを

しても、次に進めませんので、

まずはしっかりとチェックして

おいてください。

- ご融資時の年齢が満20歳以上65歳未満の方

- 前年度の税込年収が200万円以上の方

- 給与所得者の方で、正社員・契約社員・派遣社員の方

- 過去に債務整理や自己破産をされていない方

- 現在ご利用中のローンを延滞されていない方

- 過去(6ヶ月以内)に当行ローンの審査で否決されていない方

※自営業者・パート・アルバイト・主婦の方はおまとめローンをご利用できません。

おまとめローンを利用できると、

- 毎月の返済が軽減

- 金利が下がり利息が減少

というメリットが期待出来るのですが、

カードローンにしてもおまとめローン

のいずれにしても、

「借りたお金は早く返えせば返すほど利息が下がる」

仕組みです。

ですので、毎月の返済が減って

返済が楽になっても、やはり、

可能な限り返済を早くして完済する

ことが負担を軽くするポイントでもあります。

東京スター銀行のおまとめローンは、

借りている側の任意での繰り上げ返済

も可能となっています。

例えば、今年のボーナスが予想以上

に良かった!と言う場合、余裕ができた

お金を、おまとめローンの繰り上げ返済

に充てたいという申し込みが可能です。

7、他の注意点もしっかりとチェック!

東京スター銀行ですでに利用している無担保ローンは対象外

「東京スター銀行の無担保

個人向けローンに対する

おまとめローン」は利用できません。

事業性資金は対象外

事業性の融資はおまとめローンの

対象外となります。

利用は返済のみ。借り入れはできません。

また、おまとめローンは基本的に

「返済のみ」の仕組みです。

※これはどのおまとめローンでも

ほぼ共通します。

おまとめローンに関しては完済するまで

キャッシングを繰り返すことはできません。

返済に集中し、今の苦しい状態から

開放されることを目指しましょう。

審査があります。

申し込み条件が揃ったうえで、

申し込みをしていただき、

その後審査を通過すれば

おまとめローンの借り換えが

できます。

無事審査が通った後の流れ

では、ここで少しだけ東京スター

銀行のおまとめローンの審査が

無事に通った後の流れについて、

1つだけ重要・安心なポイントをご紹介します。

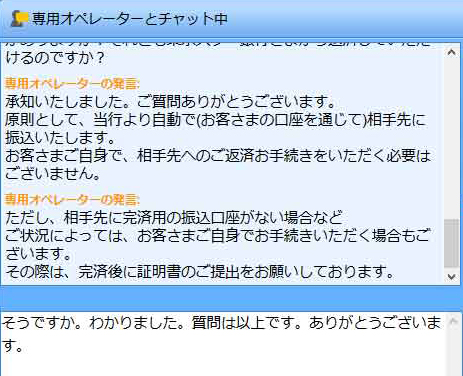

審査が通った場合、東京スター銀行

から、借り換え用の融資金が下りる

わけですが、

この融資金は基本的に、今借りている

銀行やキャッシング会社へ直接東京

スター銀行が振り込んでくれます。

ですので間違いなく今の返済が

なくなるので安心です。

※実際に東京スター銀行に

質問をして確認してみました。

※クリックで拡大↓

実はここってすごく重要な点で、

もし仮にですが、融資金を直接

申し込み本人のもとに振り込まれ

る仕組みだと、

そのお金を本人が返済として振り込み

や支払いを行う必要があります。

これって少し面倒かもしれませんね。

また、めったなことはないとは思いますが、

新たな融資金を受け取って、

それをすぐに返済に回さず持って

おいてしまうと、ついうっかりまた

返済以外の事に使ってしまう。。

そんなことが絶対にないとは言えません。

もし、それをやってしまったら、

その後の人生はほぼ奈落の

底に落ちてしまうでしょう。

最悪の不幸しか待っていません汗

次は東京スター銀行の返済も

始まるので、とてもじゃないけど

すべての借金を返済できるはずが

ありません。

但し、今借りている相手の会社に

振込口座がない場合は、申し込み

者本人が返済を行う必要があります。

完済後は証明書を発行してもらい、

東京スター銀行に完済できたことを

示すために送付することになっています。

これにて、まずは今苦しんでいる

借金からは解放されます。

後は、東京スター銀行1社に粛々と

毎月1回だけ、負担の軽い返済を

続けていけば良いだけです。

こういった流れになることも知っておくと、

安心だと思いますのでご紹介しておきます。

公式サイトの動画解説もご覧ください。

さらにメリットを理解しやすくなります。↓

※動画は2015年現在の解説です。

2020年現在とは一部金利や内容が

異なりますが、おまとめローンのメリット

としては分かりやすく解説されています。

※動画解説東京スター銀行スターワン乗り換えローン(おまとめローン) のメリット

では実際に申し込みができる

公式ページを御案内します。

こちらのページから申し込みが

可能です。※公式ページには

ここでは紹介できなかったメリット

やサービス内容も書かれています

ので、ぜひ参考にして見てください。

↓

東京スター銀行のおまとめ

ローンにはこのほかにも多くの

メリットがあります。

また公式ページでは気づきにくいい

注意しておく点もあります。

詳細はこちらを参考にしてください。↓

まとめ 今「これはまずいかも」と気が付いたなら十分間に合います!

借金をまとめる事ができる

おまとめローン

は、決してネガティブなサービスではありません。

ですから、「遠慮する」事は全くないのです。

私の経験のように、返済が滞る前に

「このままではまずいかも。。」に

気づくことができたなら、

そして、このページを読んでくださって

いるように、「何か行動を起こす」ことが

できたのであれば、

あとは「借金一本化の申し込み」を

するだけです!

毎月の返済額や利息が減れば、それだけで

かなり肩の荷が降りて楽になれます。

そしてその後は、

- 遊行費などの贅沢な借金は絶対増やさない

- あせらず地道に毎月淡々と返済する

ことの覚悟を持ってください。

そうすれば、借金が半分に減ってきた

ころには、今までになかった希望や、

借金返済完済後の次のステップも

考えることができ、

「人生の逆転」が見えてくるはずです。

この「チャンスとターニングポイント」を

逃がさず、掴み取りましょう。

「おまとめローン」だけ限らない

わかりやすいように「おまとめローン」

という名前の商品名になっている

ところ以外にも、

他の金融機関の借金を1行・1社に

まとめたいという要望は、おまとめローン

という商品名がない金融機関でも

● 行政機関 >金融庁 >消費者庁 >国民生活センター ● 信用情報機関 >JICC >CIC >一般社団法人 全国銀行協会

● 金融業民間会社 >日本貸金業協会 >貸金業相談・紛争解決センター

ツイート

関連ページ

- カードローンの基礎知識を深掘り

- キャッシングの中でもカードローンとは、ICチップのついたプラスチックのカードをつかってATMで借入・返済をしやすくしたものです。 ビジネスやプライベートのお金シーンで活躍します。

- アコム三菱UFJフィナンシャル・グループについての知識を深掘り

- 初めてのカードローン・キャッシングでお馴染みのアコムについて知りたい情報を取材してみました。

- SMBCモビットについての知識を深掘り

- カードローンのキャッシングで人気のSMBCグループのSMBCモビットについて知りたい情報を取材してみました。

- プロミスについての知識を深掘り

- カードローンのキャッシングで人気のプロミスについて知りたい情報を取材してみました。

- 新生フィナンシャルレイクALSA(レイクアルサ)についての知識を深掘り

- カードローンのキャッシングで人気の新生銀行グループレイクALSAについて知りたい情報を取材してみました。

- アイフルについての知識を深掘り

- 愛があるのか?のcmでお馴染みカードローンのキャッシング会社アイフルについて知りたい情報を取材してみました。

- キャッシングの返済方法を変えれば利息0円で返済できるかも!

- クレジットカードやカードローンでお金を借りているなら、見利息期間サービスのある会社の返済方法に変えるだけで今払っている利息が0円になる可能性があります!

- キャッシングのメリット。キャッシングが役に立つ4つのシーンとは?

- 日々の生活で現金が必要な時は割と多く訪れます。そんな時はキャッシングを使うことで、多くのメリットを享受することができます。

- 土日祝でもキャッシングの審査は可能!借り入れまで約3時間の便利なキャッシング会社は?

- カードローンの申し込みが土日祝にできて、さらに審査が早く、即日融資までもできるキャッシング会社の手順や方法をメリットとともにご紹介します。

- キャッシングの総量規制ってなに?総量規制対象外・例外・除外と消費者金融と銀行の違い

- 総量規制とは、1人の人のカードローンやキャッシングでの借入金の総合計上限を規制する法律です。総量規制の対象となるキャッシングとそうでないキャッシングなどについてお話しします。

- 消費者金融の金利って高い?安い?キャッシングの金利18%は融資上限額次第で下がる

- お金を借りるときに支払う利息について。消費者金融や銀行でのキャッシングの金利の仕組みをしっかりと理解してお得に即日キャッシングで借りよう。

- 毎月元利均等返済と残高スライド方式の違い

- キャッシングでは返済方法について毎月元利均等返済と残高スライド方式があります。この2つの違いについて説明します。

- 即日融資キャッシングするなら安心な会社でネット申し込み。3つのポイントを知っておく

- 男女問わず一人暮らし・既婚者の社会人でもちょっとしたキャッシングでお金は必要なようです。安心に即日融資できるカードローンならここ!を紹介。

- キャッシング・カードローン・クレジットカードにまつわるQ&A

- カードについて、よくある質問やその回答、あらゆる疑問について解説しています。

- 銀行のカードローンは証書貸付

- 銀行のカードローンの申し込みをネットで行うことが増えましたが、借用書はあるのかないのか?

- おまとめローンの3つのメリット。デメリットはないのか?

- アコムやプロミスなど、今借りているローンが複数あるなら、1本化して楽な返済にしませんか?おまとめローンのメリットやデメリット、審査などについてご紹介します。

- キャッシングで審査なしってあるの?4つのポイント

- 銀行のカードローンや消費者金融のキャッシングでお金を借りる申し込みの際、「審査がない」ところはあるのでしょうか?

- キャッシングの借り換えの方法。借り換えれば金利12.5%や審査について。

- カードローン等の個人借り入れの返済をできるだけ軽減するために、メリットのある具体的な借り換えの金融機関をご紹介します。

- キャッシングでの限度額とは?限度額決定のポイントと注意点

- カードローンの申し込みや審査で良く聞く限度額とは何を意味しているのか?を詳しく解説します。

- 在籍確認の電話の様子。キャッシング申し込み一問一答でわかったこと

- キャッシングの申し込みは、会社員や派遣社員等安定した収入が必要。そのため審査では勤め先の在籍を電話で確認するあります。